5 月 6 日下午,英伟达宣布了一笔投资。钱不算特别多,5 亿美元。但合同里写明,未来还可以追加到 32 亿。康宁的股价当天涨了 14%。

更耐人寻味的是这笔交易的结构。康宁给英伟达的 1800 万股股权凭证里,有 300 万股的换股价是 0.0001 美元。意思是这 300 万股,几乎是送给康宁的。同一个下午,康宁在纽约的投资者大会上把自己到 2030 年的营收增长目标推高到 400 亿。

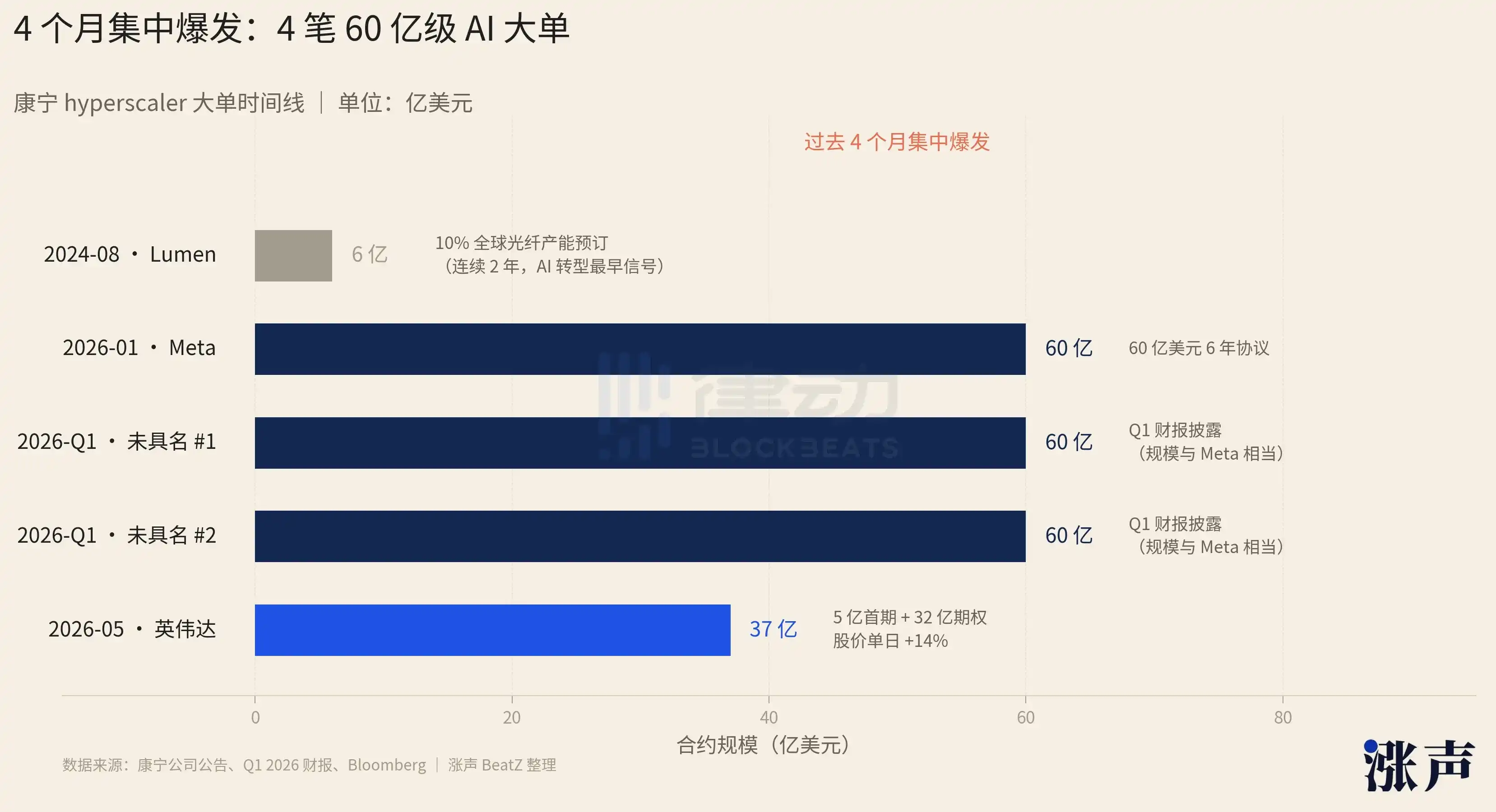

但这都不是康宁这几个月最反常的部分。这家「iPhone 屏幕玻璃供应商」的一季度财报里写明,过去几个月又有两家未具名的公司,分别与康宁签下了 60 亿美元的多年合约。之所以说「又」,是因为康宁前不久刚与 Meta 签完一个相同规模的合同。

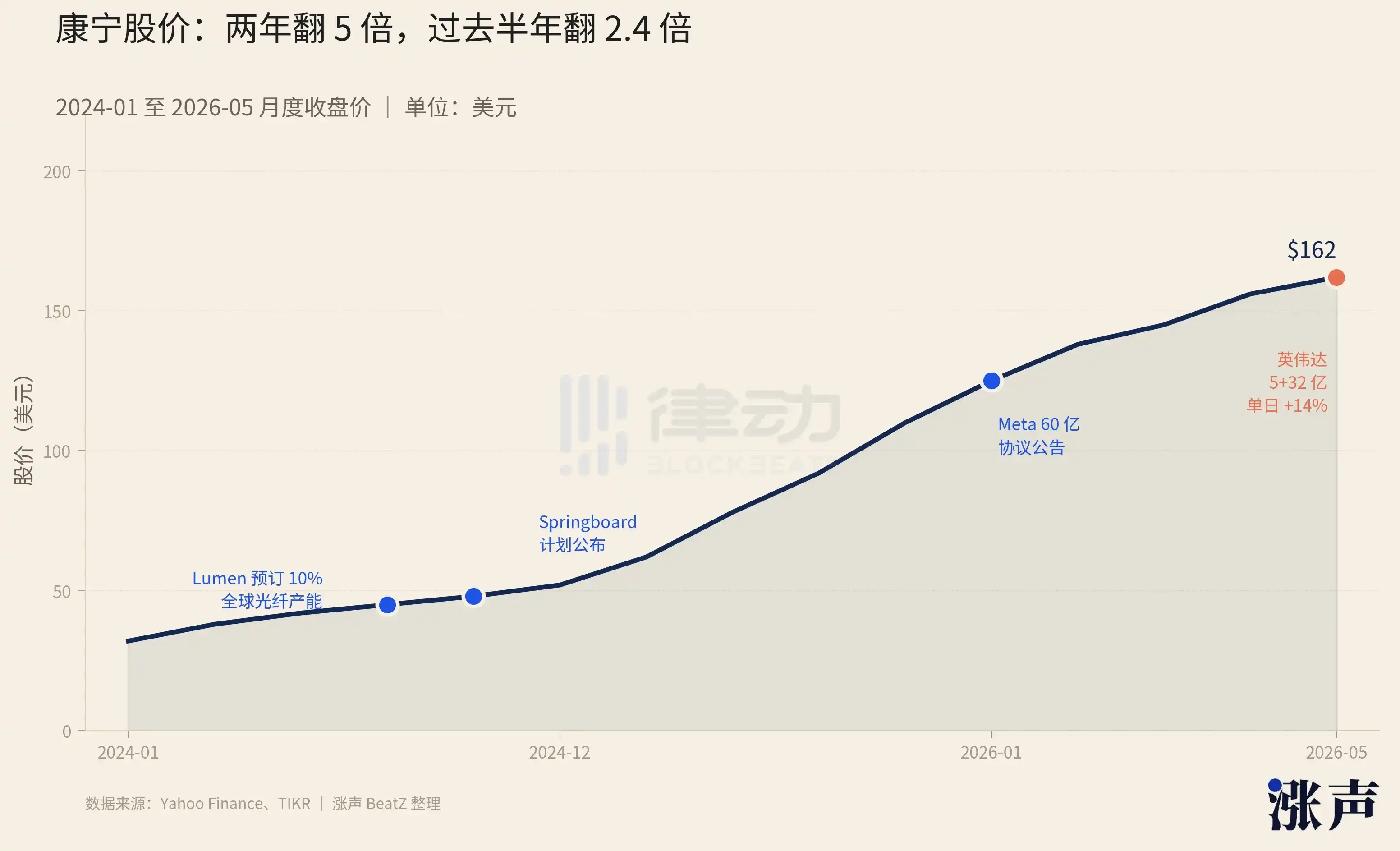

数一下你会发现,过去 4 个月至少有 4 笔 数十亿美元级别的 AI 大单,集中砸到了这家 174 岁玻璃公司身上。过去 6 个月,康宁的股价涨了 140%,和两年前相比,则已经翻了 5 倍。

从卖手机玻璃,到 AI 工厂香饽饽

如果你正在用手机读这篇文章,那么你屏幕上盖着的大概率就是一片康宁生产的玻璃。从 2007 年苹果的第一代 iPhone 开始,康宁的大猩猩玻璃(Gorilla Glass)就几乎成了全球高端手机屏幕的默认选项。但「手机玻璃供应商」只是康宁的一个侧面,而且不是最赚钱的那一面。

康宁工厂的大猩猩玻璃产线,图源:Apple

这家公司成立于 1851 年,它替爱迪生做出了第一只白炽灯泡的玻璃外壳,1970 年代又从零发明了低损耗光纤,开创了整个现代光纤行业。2007 年的那块 iPhone 玻璃是它的第三次重要业务转身。而今天的康宁,正在经历它的第四次转身,光通信变成了真正的业务火车头。

康宁的光通信业务有 50 多年历史,但这门生意的客户结构最近两年发生了一次彻底翻转。

在很长一段时间里,康宁的光纤主要卖给电信运营商,比如 AT&T、Verizon。这些公司用它来铺光纤入户、建 4G 和 5G 基站。2009 年,康宁推出了一套叫 EDGE 的数据中心布线方案,正式把数据中心运营商列进了客户名单。过去十几年里,随着移动互联网爆发、云服务普及、再到疫情期间远程办公爆发式增长,康宁的光通信业务平稳上升,但始终不是营收大头。

2022 年 11 月,OpenAI 把 ChatGPT 推到了大众面前。从这一刻开始,全球的数据中心开始为 AI 训练这种新计算任务重新设计自己的物理基础设施。而 AI 训练需要的光纤密度,是过去任何一个时代都没遇见过的。

最早的预兆出现在 2024 年 8 月。一家叫 Lumen 的美国电信运营商一次性预订了康宁全球光纤产能的 10%,连续两年。这是康宁业务向 AI 领域过渡的最早公开信号。

到了 2026 年初,前面提到的那 4 个 60 亿美元级合约集中爆发。康宁与数据中心运营商合作了 15 年,但「次要客户」变成「绝对主力」,是过去 24 个月才发生的事。

客户翻转直接的效果,写在了康宁的财报里。康宁 2023 年的全年营收同比下滑 11%,是行业低谷期,但到了 2025 年,全年营收冲到 156 亿美元,同比增长 19%。今年一季度,它的营收同比再涨 18%。最猛的是光通信业务,全年增长 35%。光通信占总营收的比重,从 2020 年的 30% 涨到了 2025 年的 37%。绝对值的变化更直观,从 5 年前的 20 亿美元做到了 2025 年的 63 亿美元,翻了 3 倍多。

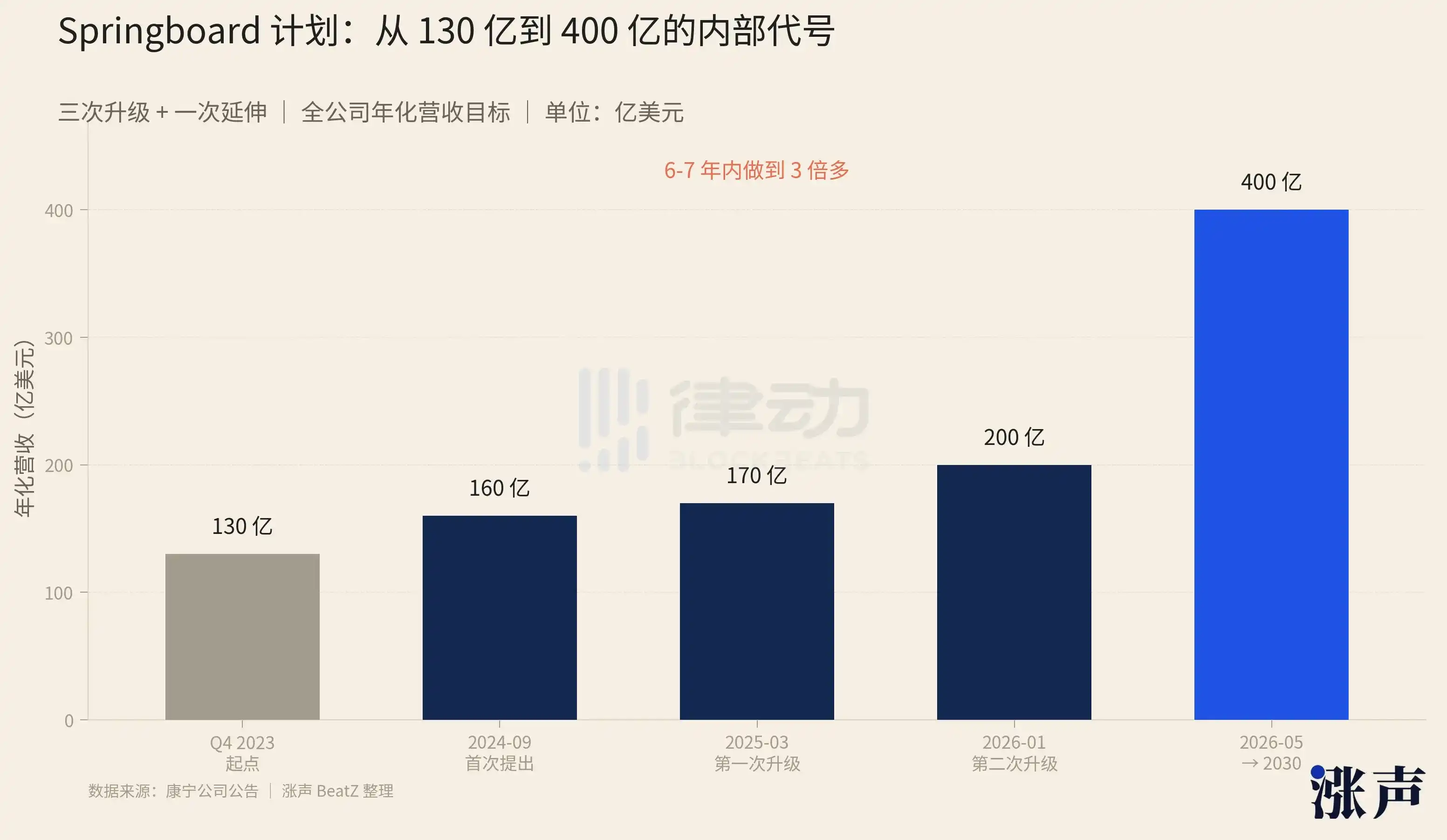

这种从「次要业务」到「火车头」的飞升不是偶然,背后是公司 CEO Wendell Weeks 主导的一套增长计划。这套计划有个内部代号,叫 Springboard,字面意思是「跳板」。

两年前,康宁在华尔街分析师的笔下还是一家「无聊的玻璃制造商」,被归类为成熟期、低增长的分红股。但在 Springboard 计划实施三年后,康宁的股价从 2024 年初的 30 美元出头涨到了 162 美元,两年里翻了 5 倍,其中在过去 6 个月里直接涨了 140%。玻璃工厂摇身变成了「AI 革命的神经系统」。

Springboard 最早在 2024 年 9 月公布。起点是 2023 年第四季度的年化营收水平,约 130 亿美元。最初的目标是到 2026 年底年化营收增加 30 亿美元以上,整体营业利润率达到 20%。

但接下来一年半里,这个目标连续被调高了三次,一路抬到 65 亿美元,也就是把 2026 年底的年化营收推到 200 亿规模。5 月 6 日英伟达投资康宁后,公司直接把 2030 年的内部营收目标抬到了 400 亿美元。同时,康宁在 2025 年第四季度就提前一年完成了 20% 的利润率目标。

Springboard 计划的关键在于「溢价」。公司的销售增长 18%,但每股利润增长了 46%,利润涨幅是销售涨幅的 2.5 倍。业务层面,康宁主要就做了三件具体的事:

第一件,给老业务硬涨价。康宁的显示玻璃已经是成熟业务,多年不增长。但 2024 年底,康宁对这条线涨价 10% 以上,同时锁定了到 2030 年的日元汇率。结果是这条线即便在日元贬值的环境下,每年也稳定贡献 9 亿到 9.5 亿美元的净利润,净利润率维持在 25%。

第二件,光通信产品升级。2025 年全年,光通信销售涨了 35%,净利润却涨了 71%。也就是说,光通信不只卖得更多,每一根光纤赚的也更多了。

第三件,就是把闲置产能跑起来。康宁没有大规模新建工厂,而是把过去周期低谷期闲置的产能重启,让公司整体毛利率从 2024 年的 33% 涨到 2025 年的 36%。

当然,涨价能涨得动,是因为有人愿意付。产品升级能多赚钱,是因为有人愿意为升级后的产品多付。Springboard 之所以让康宁的利润增速跑赢营收,本质是它的客户结构里多了一群愿意付溢价的人。

所有人都在抢光纤

AGI 竞赛和订单需求,让每个数据中心运营商都对时间变得无比焦虑。

云巨头的核心生意一直是「租 IT 给企业」。Netflix、Airbnb、Uber 这些跟着移动互联网起来的新公司,绝大部分流量是「南北向」的。一个用户从外面打开 App,请求被发到云上的服务器,服务器返回数据。服务器和服务器之间偶尔也通信,但量和频率都不高。这种网络结构对底层物理基础设施的要求并不苛刻:以太网够用,铜缆够用,普通光纤够用。这套架构云巨头自己用了十多年,平稳、稳定、挣钱。

直到 ChatGPT 面世后,游戏规则开始改变了。

接下来的几年里,几乎所有云巨头都开始自己下场做训练。微软是 OpenAI 的最大算力提供方,AWS 跟 Anthropic 深度绑定,阿里训的是通义。云巨头的核心业务,从「租 IT 给企业」开始变成「训 AI 给世界」。

但这个转变在物理基础设施层面引发的连锁反应,超出了过去 20 年所有积累的常识。

AI 训练的流量特征是「东西向」的。训练一个大模型可能要几万张 GPU 在同一时刻互相通信,把彼此算出的梯度同步给对方。任何一根线慢一点,整个训练阶段就要等它,几万张 GPU 一起变成「停在路口的车」。所以东西向的流量对延迟和带宽的要求,是过去南北向流量的几十倍。

在此之前,绝大多数数据中心内部的高速连接都是铜缆。铜便宜,安装简单,性能稳定,一直是数据中心的默认选项。而 AI 训练集群的几何结构,恰恰是铜缆最不喜欢的。数万张 GPU 分布在几十个机柜里,距离动辄十几米,铜压根接不上。而光纤在这件事上则没有距离上限。

一夜之间,过去够用的稀疏网络不够了。云巨头要重新铺光纤,铺得比以前任何时候都密。

这种重铺的规模,已经反映在它们的资本支出上。2026 年,全球六大云巨头合计的资本支出预计超过 6,000 亿美元,全球已经投入运营的超大规模数据中心数量达到 1,297 个,相当于 2018 年初的近 3 倍。单在 2026 年这一年里,新增数据中心的数量预计超过 150 座,对应的 AI 基础设施建设花费超过 4,000 亿美元。

市场调研机构估计,AI 集群对光纤的总需求量是传统云服务的 10 到 100 倍。这就是康宁现在能签下 4 笔 60 亿美元大单的根本原因。

数据中心和数据中心之间,机柜与机柜之间,所有光纤都得穿过一种叫线缆管道的东西。它通常是 2 英寸至 4 英寸内径的塑料或金属管,要么埋在地下,要么走在机架上。这些管道有个特点,铺好以后就很难再加。要在城市间多埋一条管道,意味着重新申请路权、再挖一次马路,以年为单位计算时间。要在已经在跑的机房里多塞一根管道,意味着停机改造,按月算时间。

即将埋进地下的线缆管道,图源:网络

康宁这两年专门为 AI 数据中心做的事,就是在不增加管道的前提下,让现有管道里能塞下更多光纤。

除了把光纤本身做细,康宁还把光纤的排列方式从松散的「意大利面式」,改成可以卷起来的扁带状,需要用的时候摊平,不用的时候卷起来,再紧密排进电缆里。原本 2 英寸的管道里只能塞一千多根光纤,而康宁的新设计能塞进三千多根,数量直接翻倍。如果是 4 英寸管道外加 6 根这样的电缆并排,则可以塞下两万多根光纤,是传统设计的 6 倍多。

康宁的可卷式光纤,图源:Corning

不只是塞得更多,端接也更省人。一根 3,456 芯的电缆,按传统工艺要花 200 多个工时来一根根接好,康宁这套带状设计能压到 40 小时以内,电缆准备时间也少了三成。要知道,美国本来就缺光通信工程师。

在一个大型 AI 工厂的建设过程中,每延迟一个月就意味着大量 GPU 折旧和训练任务推迟,账面上是按亿计算的。能砍掉数月时间和数百万美元工程费的产品,在光纤上多花 30% 到 70% 的溢价相比起来简直不能再划算了。

黄仁勋的「前所未有的规模」

5 月 8 日,英伟达 CEO 黄仁勋在接受采访时再次强调,下一代人工智能基础设施需要大量的光学连接,铜线已经无法满足需求。他还说英伟达要以前所未有的规模扩大光学技术的应用。

在前几天对康宁的投资交易细节里,的确能够看出这种「前所未有的规模」。1800 万股权凭证里有 300 万股是「白送」的。这种结构在英伟达过去一年的生态投资里很罕见,意味着英伟达不需要动用现金就立刻拿到了康宁不少的股权敞口,这更像一份长期合伙协议的签字费。

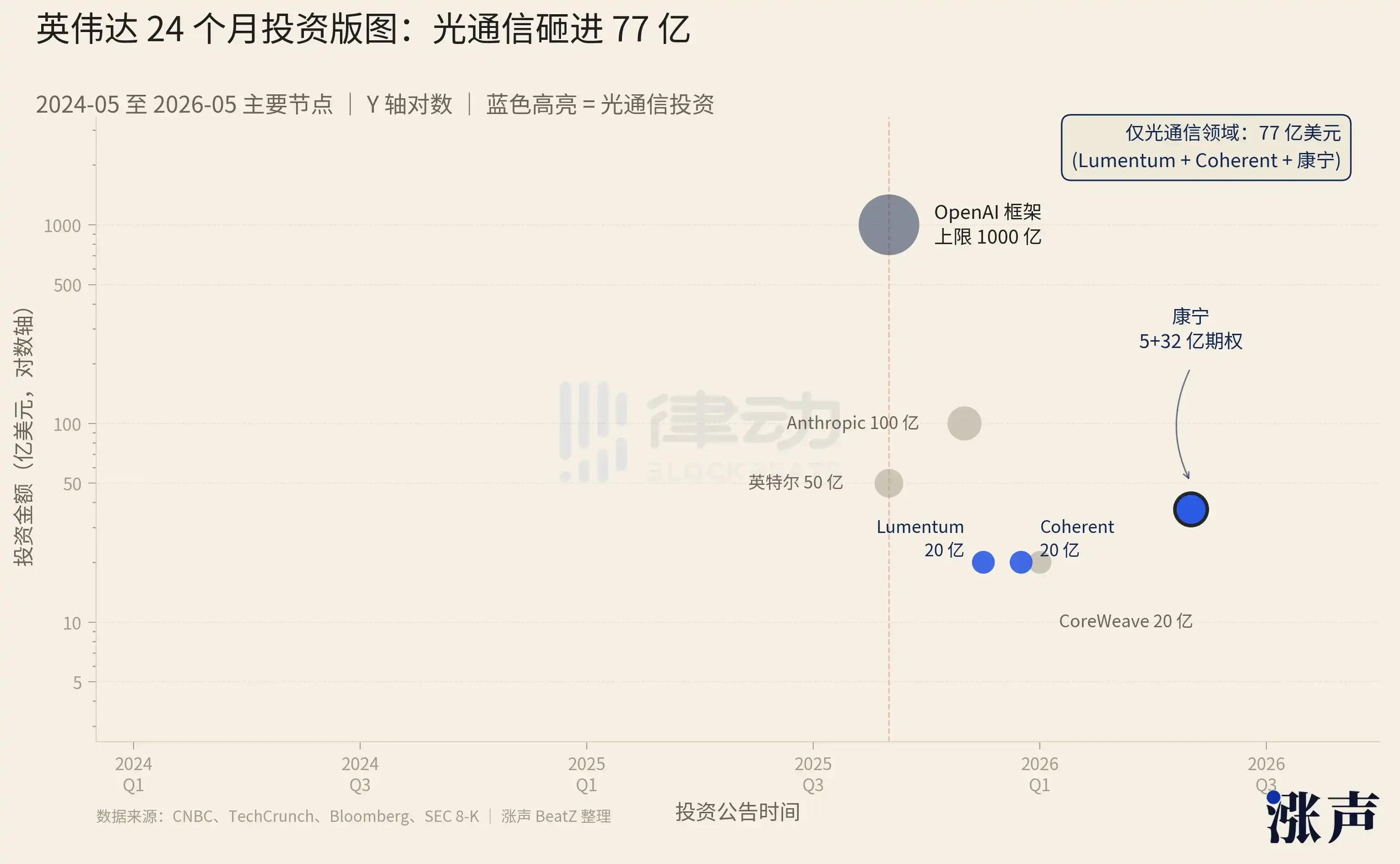

而康宁也不是英伟达押的唯一一颗棋子。从去年 9 月开始,英伟达进入了一种新的投资节奏。一是规模变大,二是结构开始频繁使用「框架」「期权」「预付权证」这类金融工具,先把承诺锁住,再分批兑现。除了对 OpenAI 1000 亿美元的投资框架,英伟达还接连对 Anthropic、英特尔、CoreWeave 等 AI 基建追投数十到上百亿美元。

最容易被忽视的,是它在光通信这一条线上的投入。除了康宁,英伟达还分别投了 Lumentum 和 Coherent 各 20 亿美元,这两家是全球最大的两家光器件公司之一。算上康宁的 5 亿美元首期加 32 亿期权,英伟达仅仅在光通信这一个细分领域,就砸进去了大约 77 亿美元。

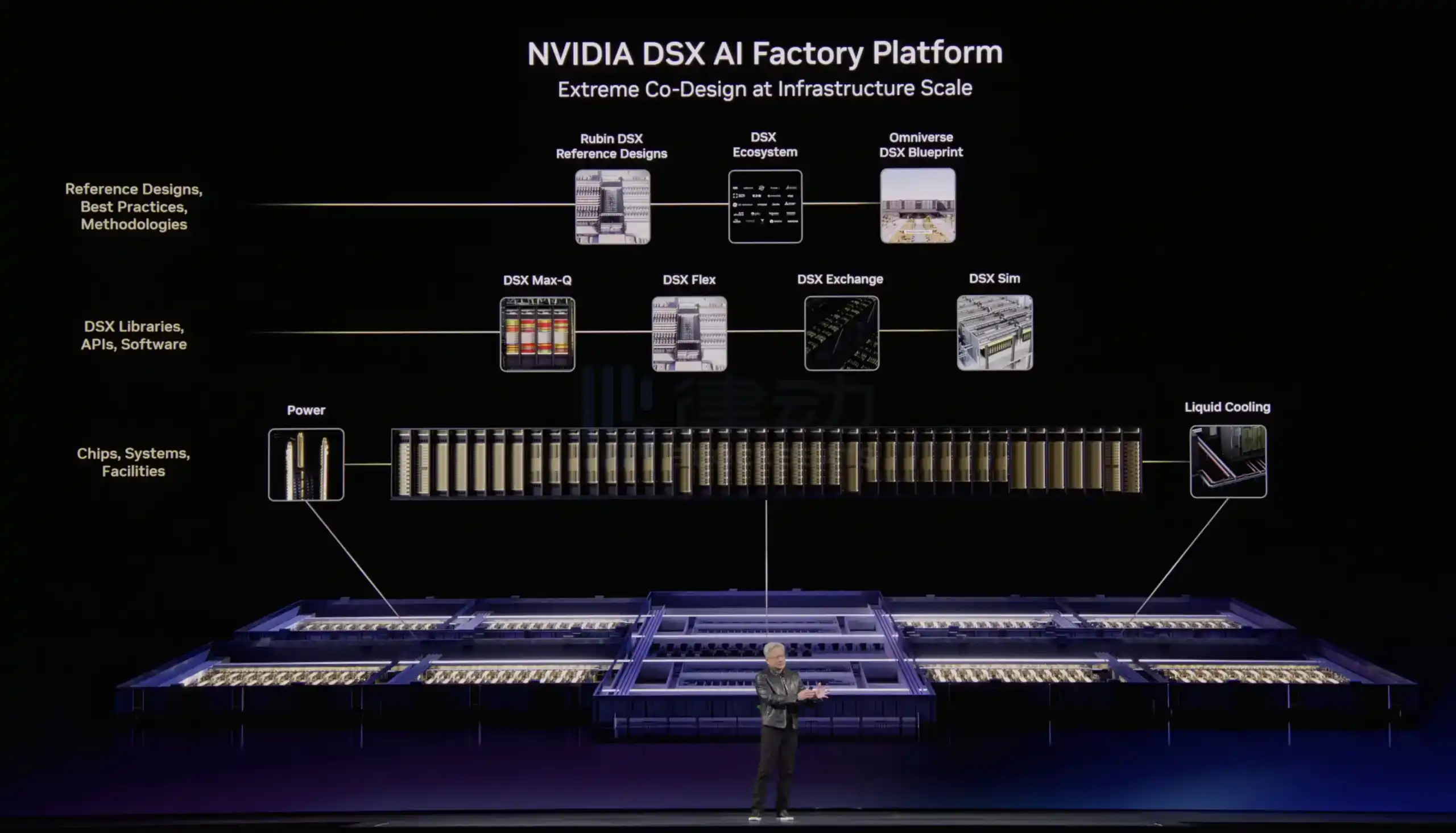

把这份投资表摆在一张表上你会发现,它们完全就是一张 AI 工厂的建设清单:算力、网络、光学、电力、冷却、软件、客户、模型,每一层都被英伟达锁了至少一家关键供应商。在今年的 GTC 大会上,英伟达把这套全栈整合,做成了一份对外公开的设计图,发布了一个叫 Vera Rubin DSX 的硬件参考架构和一个叫 Omniverse DSX Blueprint 的数字孪生方案,整套东西基本就是「AI 工厂的施工图」。

一座 GW 级(100 万户家庭用的用电规模)AI 工厂从规划到投产要 18 到 24 个月,过程中要协调 100 多家供应商。过去这件事是数据中心运营商自己干的,每家都要重做一遍接口验证。但英伟达的 Omniverse DSX 把这个过程系统化了,所有合作伙伴的产品都已经在英伟达的数字孪生里跑过验证,参数做过对齐,接口也已经标准化,云巨头直接照着英伟达的图纸买就行。

黄仁勋在 2026 GTC 大会上发布 AI 工厂蓝图平台,图源:NVIDIA

这是英伟达从一家芯片公司,转向「AI 工厂总包商」的关键一步。集成度抬升,毛利空间扩大,即便 AMD 或博通明天做出同等性能的 GPU,要复制这套从芯片到光纤到电网的供应链协调能力,至少需要再花几年。

所以英伟达 32 亿期权下到康宁的真正含义,是在自己的 AI 工厂施工图里,给「光通信本土化产能」这一格锁定了一家关键玩家。当然了,能把这张图纸画下来的人,眼下也只有英伟达。