又一个顶着“Tether 亲儿子”头衔的稳定币正式上线了,但是市场似乎并不买单。

12月8日晚间,备受瞩目的稳定币专用公链 Stable正式上线主网和STABLE代币。作为 Bitfinex 与 Tether 核心团队深度孵化的Layer 1,“Tether亲儿子”的叙事也让Stable一经面世就吸引了市场的广泛关注。

然而,在市场流动性趋紧的背景下,Stable 并没有像竞品Plasma一样打一个漂亮的开局,不仅价格低迷又陷入老鼠仓的信任危机。Stable的剧本是想欲扬先抑还是继续低开低走?

STABLE上线高点下跌60%,深陷老鼠仓信任危机

Stable上线前,市场情绪相当乐观。项目的两期预存款总规模超13亿美元,参与地址合计约2.5万个,每个地址的平均存款规模约5.2万美元,显示出用户参与兴趣浓厚。这在市场情绪低迷的阶段显得难能可贵,也表明资金对于“Tether系”背书的高度认可,也期待着STABLE开局能重演Plasma当年的财富剧情。

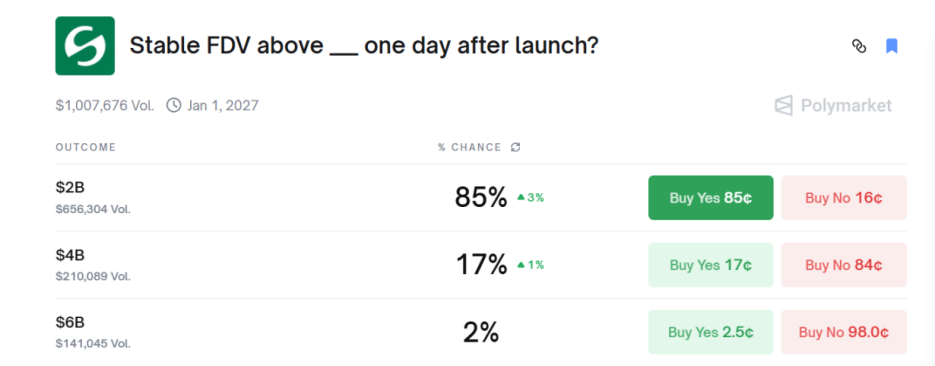

预测市场Polymarket的数据显示,市场一度预估STABLE代币的FDV(完全稀释市值)将有85%的概率超过20亿美元。

然而,“大热必死”的定律又一次灵验。

STABLE代币在TGE首日的表现不尽如人意。STABLE代币开盘价约0.036美元,上线后最高价格接近0.046美元,随后持续下跌超过60%,最低触及0.015美元。截至12月9日21时,STABLE代币的FDV缩水至17亿美元,在流动性稀薄状态下,市场无人愿意接盘。

值得注意的是,Binance、Coinbase和Upbit等头部CEX(中心化交易所)的现货市场仍未上线STABLE代币。它们的缺席限制了STABLE代币触达更庞大的散户群体,进一步导致了STABLE代币的流动性受限。

STABLE代币暴跌的表现也引发了社区的热议。

DeFi研究员 @cmdefi 表示:对Stable的预期相对较低,早期项目启动时曾出现各种业余操作,认真态度堪忧。

加密KOL @cryptocishanjia 指出:群体更愿意为新叙事买单。当市场已经跑出龙一(Plasma),群体对龙二(Stable)共识会极大增强,从而导致利润率减少。

前VC从业者 @Michael_Liu93 直言:Stable盘前30亿叠加 FDV 虚高,是个适合长期做空的标的,控筹紧(无空投、无预售、无KOL轮)不等于拉盘,但正是由于没上线头部CEX,可能会迎来一波反转。

另外,不少用户还提到了 Stable 主网上线前的预存争议。在第一轮预存款活动中,有巨鲸钱包在开放存款的官方时间点前就存入了数亿美元的USDT,引发了社区项目方的公平性和内幕交易的强烈质疑。而项目方并未直接回应,就开启了第二轮预存。

这一事件构成了Stable叙事的悖论,其价值主张是提供透明、可靠、合规的基础设施。而项目在起步阶段就出现了疑似内幕交易的情况,这种信任赤字将阻碍社区的积极参与,并对其长期叙事产生负面影响。

USDT当Gas费优化支付体验,代币经济模型藏隐忧

Stable的架构是为了实现最大限度的交易效率和用户友好度。

Stable是首个将USDT作为原生Gas费用的L1,可以提供类似于无Gas的用户体验。这项设计的重要性在于最大程度地减少了用户摩擦。用户能够使用交易媒介本身(也就是USDT)支付手续费,而无需管理与持有具有高度波动性的治理代币。这一特性将实现亚秒级结算和最小化费用,尤其适用于对价格稳定性与可预测性有严格要求的日常交易和机构支付场景。

Stable采用了StableBFT共识机制,这是一个基于CometBFT(前Tendermint)定制的DPoS(委托权益证明)模型,且完全兼容EVM(以太坊虚拟机)。StableBFT通过拜占庭容错机制来保证交易的最终性,这意味着交易一旦被确认就不可逆转,这对于支付和结算场景也至关重要。此外,StableBFT能支持节点并行处理提案,确保网络能够兼具高吞吐量和低延迟的性能,从而满足支付网络的严苛要求。

Stable在启动之初就获得了强大的资本押注。项目在种子轮融资获得了2,800万美元资金,领投方包括Bitfinex与Hack VC。Tether/Bitfinex的CEO Paolo Ardoino担任顾问,这也让市场联想Stable与稳定币发行龙头Tether存在紧密的战略协同关系。

Stable CEO Brian Mehler曾在EOS的开发公司Block.one任职风投副总裁,管理着一支10亿美元的加密基金,并投资了Galaxy Digital、Securitize等行业巨头。

CTO则由混合算法稳定币项目Frax的创始人Sam Kazemian担任,其深耕DeFi领域多年,曾为美国稳定币法案提供建议。

然而,Stable最初的CEO是前 Block.one 投资负责人 Joshua Harding,项目曾在没有任何公告或说明的情况下临阵换帅,又为 Stable 的透明度蒙上了一层阴影。

Stable的代币经济模型则采用了网络实用性和治理价值分离的策略。STABLE代币的唯一作用是治理与质押。它不用于支付网络上的任何手续费,所有交易均以USDT结算。

代币持有者可以质押STABLE,成为验证者,维护网络的安全。同时,他们也能通过社区投票,参与网络升级、调整费率或引入新稳定币等关键决策。由于不能分享网络的收益,这也减弱了代币的想象力,在生态未成形前,其代币尚缺乏赋能。

值得注意的是,代币总供应量(1,000亿枚)中的50%将被分配给团队、投资者与顾问。虽然这部分代币均设置了一年的锁定期(Cliff),之后才开始线性释放,但其分配比例的明显侧重将对代币价格形成长期的潜在冲击。

稳定币公链赛道竞争激烈,执行力将成胜负手

Stable面临的市场竞争极其激烈。在目前的多链格局中,Polygon和Tron在东南亚、南美洲、中东与非洲的低成本汇款中拥有庞大的零售用户基础,Solana也凭借着高吞吐量的性能优势在支付领域占据着一席之地。

更重要的是,Stable还面临着同样致力于稳定币支付的新兴垂直L1竞争者。例如,Circle开发的Arc专注于成为机构级链上国库、全球结算与代币化资产的基础设施。另外,由Stripe与Paradigm支持的Tempo也被定位为支付型公链,是瞄准同一垂直领域的有力竞争对手。

在支付与结算领域,网络效应将是核心的致胜因素。Stable能否成功,将取决于其能否快速借势USDT生态,吸引到开发者和机构用户,并在大规模结算领域尽快确立先发优势。如果执行力度和市场渗透率不足,它就可能会被具有更强集成能力或更深合规背景的同类L1所领先。

按照其路线图,最主要的时间节点是2025 Q4 - 2026 Q2 的企业集成和开发者生态构建。这些目标能否顺利实现,将是验证 Stable 价值主张和垂直化L1可行性的关键。但从主网上线到试点落地,仅约六个月的时间,Stable必须快速攻克技术优化、机构集成与生态培育等多重挑战。任何执行上的失误,都可能造成市场对其长期潜力的信心进一步下降。

Stable 的主网上线标志着稳定币赛道的竞争踏入了基础设施化的新阶段,而其能否实现重塑支付网络的目标,最终将取决于执行而非叙事。