作者:Zen,PANews

Telegram近期因一份流向投资者的财务信息再次站上聚光灯下:收入曲线向上,但净利润却掉头向下。这其中的关键变量并非用户增长放缓,而是TON的价格下行把资产端波动“穿透”进了利润表。

而出售超过4.5亿美元的TON代币,这让外界开始重新审视其与TON生态的利益关系与边界。

因 TON 价格低迷,Telegram 收入猛涨却仍净亏损

据FT报道,2025年上半年,Telegram实现了营收的大幅跃升。未经审计的财报显示,该公司上半年收入达 8.7亿美元,同比增长 65%,大幅超过了2024年上半年的5.25亿美元;实现了近4亿美元的营业利润。

从收入结构上看,Telegram广告收入增长5%,达到1.25亿美元;高级订阅收入飙升88%,达到2.23亿美元,接近上一年同期的两倍。而比起这两项,Telegram营收增长的关键因素,主要来自与TON区块链签署的独家协议——TON成为Telegram小程序生态系统的独家区块链基础设施,并为Telegram带来了接近3亿美元的相关收入。

因此,总体上看,Telegram在去年上半年继续延续着2024年掀起的小游戏热潮所带来的强势增长——在2024年,Telegram实现年度首次盈利,利润高达 5.4 亿美元,而全年营收达到了14亿美元,远高于2023年的3.43亿美元。

在2024年14亿美元的收入中,约有一半来自其所谓的“合作伙伴关系和生态系统”,大致2.5亿美元来自广告,2.92亿美元来自其高级订阅服务。显然,Telegram的增长部分得益于付费用户数量的激增,更得益于其与加密货币相关的合作带来的收益。

不过,加密货币的高波动性也为Telegram带来了风险。即便2025上半年实现了近4亿美元的营业利润,Telegram却仍有2.22亿美元净亏损。知情人士表示,这是因为该公司不得不对其持有的Ton代币资产进行重新估值。而由于山寨币在2025年的持续低迷,Ton代币价格在2025年持续下跌,至价格最低点时跌幅超过了73%。

出货 4.5 亿美元,是套现还是贯彻去中心化理念

看惯了山寨币价格的长期低迷,以及大量DAT上市公司的浮亏状况,散户投资者对Telegram因虚拟资产贬值而亏损并不太感到意外。比起这个,更让社区感到诧异与不快的,是FT报道称Telegram大规模出货,其TON代币销售额已超过4.5亿美元。而这一数字超过了该代币当前流通市值的10%。

于是,TON价格持续走低,结合Telegram对所持巨量代币的兜售处理,引发部分TON社区和投资者对其“卖币套现”、背刺Ton投资者的质疑和争议。

据TON财库公司TONStrategy(纳斯达克代码:TONX)董事会主席ManuelStotz的公开说明,Telegram卖出的所有TON代币都设置了四年分期解锁。也就是说,这些代币短期内无法在二级市场流通,不会造成即时抛压。

此外,Stotz表示Telegram对接的主要买家,正是Stotz所领导的TONX公司等长期投资主体。而他们购买这些代币,是用于长期持有和质押。Stotz领导的TONX,作为在美上市的TON生态专项投资公司,其购入Telegram筹码主要将用于长期战略目的,而非投机倒手。

Stotz还强调称,Telegram净持有的Ton代币数量在交易后并未显著减少,甚至可能有所增加。这是因为Telegram通过出售部分存量换来了锁定期代币分发,以及在广告分成等业务中能够持续获得新的TON收入,综合计算持仓仍维持在高位。

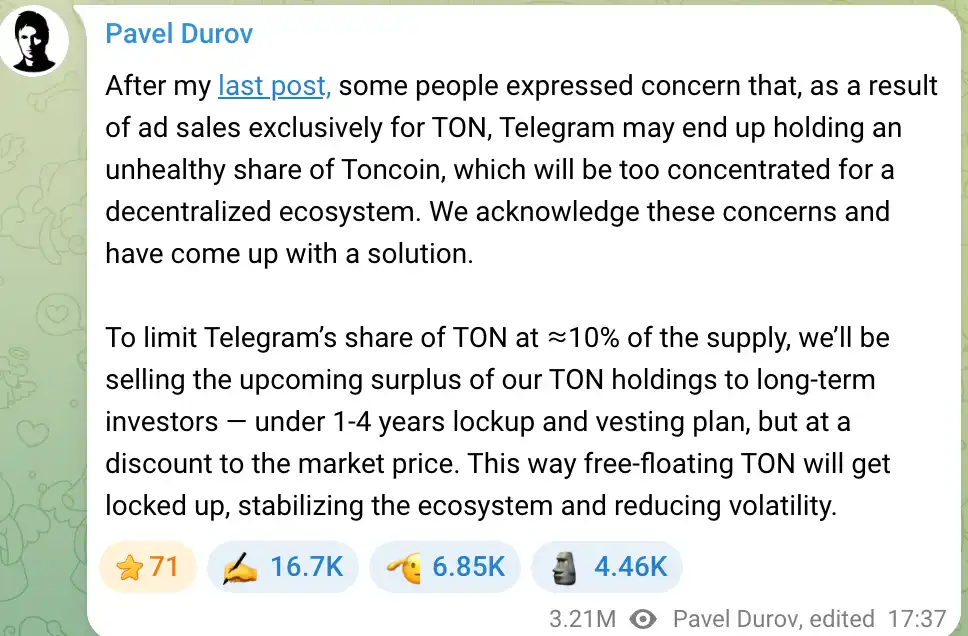

Telegram长期获得TON代币的业务模式,此前也引起了一些社区人士担忧——该公司持有过高比例的代币,不利于TON去中心化。Telegram创始人Pavel Durov对这一关切非常重视,早在2024年时就表示团队将把Telegram持有的TON占比控制在不超过10%。如果持仓超过这一标准,超出部分将出售给长期投资者,使代币更广泛分布,同时也为Telegram筹措发展资金。

Durov强调,这些出售会以略低于市价的折扣进行,并设置锁定和归属期,避免短期抛压,保障TON生态的稳定。这一计划旨在防止TON集中在Telegram手中引发价格操纵隐忧,维护项目的去中心化宗旨。因此,Telegram卖币行为更像是资产结构调整和流动性管理的一环,并非是简单的趁高抛售套利。

值得注意的是,TON价格在2025年的持续走低固然给Telegram财报带来减值压力,但长期看Telegram与TON高度绑定也形成了共荣共损的局面。

Telegram通过深度参与TON生态获得了新的收入来源和产品亮点,但也需承受加密市场波动的财务影响。这种“双刃剑”效应,也是Telegram考虑IPO之际,投资者评估其价值时必须考虑的因素。

Telegram 的 IPO 前景

随着财务业绩提升和业务多元化,Telegram的上市前景成为市场关注焦点。该公司自2021年通过发行多轮债券融资,募集资金超10亿美元;2025年再次发行 17亿美元可转债,并吸引到BlackRock、阿布扎比Mubadala等国际知名机构参与。

这些融资举措不仅为Telegram输血,也被视为为IPO做准备。然而,Telegram的上市之路并非坦途,其债务安排、监管环境和创始人因素都将左右IPO进程。

Telegram目前有两笔主要债券存续:一笔是息票7%、2026年3月到期的债券,另一笔是息票9%、2030年到期的可转换债券。在第二笔17亿美元债中,约9.55亿美元用于置换旧债券,7.45亿美元为公司新增资金。

可转债的特殊之处在于设有IPO转换条款:若公司 2030年前上市,投资者可按IPO价格的约80%赎回/换股,相当于20%折扣。换言之,这批投资者在押注Telegram能成功IPO并获得可观估值溢价。

目前Telegram通过2025年的债务置换,已提前赎回或偿还了绝大部分2026年到期债券。杜罗夫公开表示,2021年的旧债务已基本清偿,不会构成当前风险。针对Telegram受5亿美元俄罗斯债券冻结影响,他回应称Telegram并不依赖俄罗斯资本,在最近发行的17亿美元债券中,没有俄罗斯投资者。

因此,现在Telegram的主要债务是2030年到期的可转债,留下了相对宽裕的上市窗口。然而,不少投资者仍预期Telegram会在2026-2027年前后寻求上市,实现债转股并打开新的融资渠道。如果错过这一窗口,公司未来需承担长期债务利息压力,并可能丧失向股权融资转型的良机。

投资人衡量Telegram上市价值时,还关注其盈利前景和抽成模式。Telegram当前月活跃用户约10亿,日活跃用户估计4.5亿,庞大用户基础使其具备商业化想象空间。虽然近两年业务迅猛增长,但Telegram仍需要证明其商业模式可实现持续盈利。

好消息是,Telegram目前对自身生态有绝对控制权,Durov近期强调公司唯一股东仍是他本人,债权人不涉及公司治理。

因此,Telegram有可能在不受股东短视牵制的情况下,牺牲部分短期利润换取长期用户黏性和生态繁荣。这种“延迟满足”策略符合Durov一贯的产品哲学,也将成为IPO路径中向投资者讲述增长故事的核心。

但需要强调的是,IPO并非只取决于财务与债务结构。FT指出,Telegram的潜在上市计划目前仍受到法国针对杜罗夫的司法程序影响,相关不确定性使得上市时间表难以明确。而Telegram在与投资者的沟通中也承认,这一调查可能构成障碍。

推荐阅读:

RootData 2025 Web3 行业年度报告

肖弘:从小镇青年到 Manus CEO,一个比特币信徒的长期主义

币安权力流变:一个 3 亿用户帝国的困局

项目回购红利真的走到头了?