美国报税季已至,对于使用中心化交易所的加密货币持有者而言,终于可以稍松一口气。

美国国税局(IRS)在最新指导文件中允许加密货币持有者采用替代方法来确定加密货币销售的税务计算方式,而无需完全依赖经纪商提交的报告。

这是该监管机构第二次延长此项宽限政策,此举可能再次帮助加密货币投资者降低税负。最初,国税局强制要求加密货币交易所采用FIFO(先进先出)法来追踪投资者每种代币的买入和卖出价格。

对用户而言,这意味着需优先申报最早购入、成本较低且已大幅增值的代币,这将因资本利得税较高而导致税单金额增加。

但若采用替代申报方法,投资者可以选择申报最近购入且涨幅较小或处于亏损状态的代币。

美国加密货币税务合规负担

Coin Tracker税务主管Shehan Chandrasekera表示,国税局的指导文件将为投资者带来极大便利,尽管仍存在一些摩擦点。

他指出:

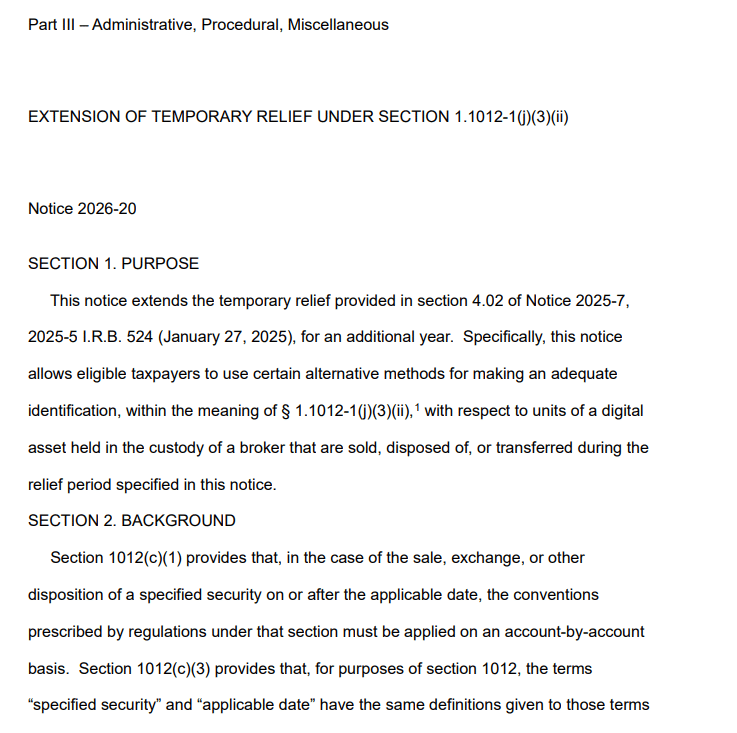

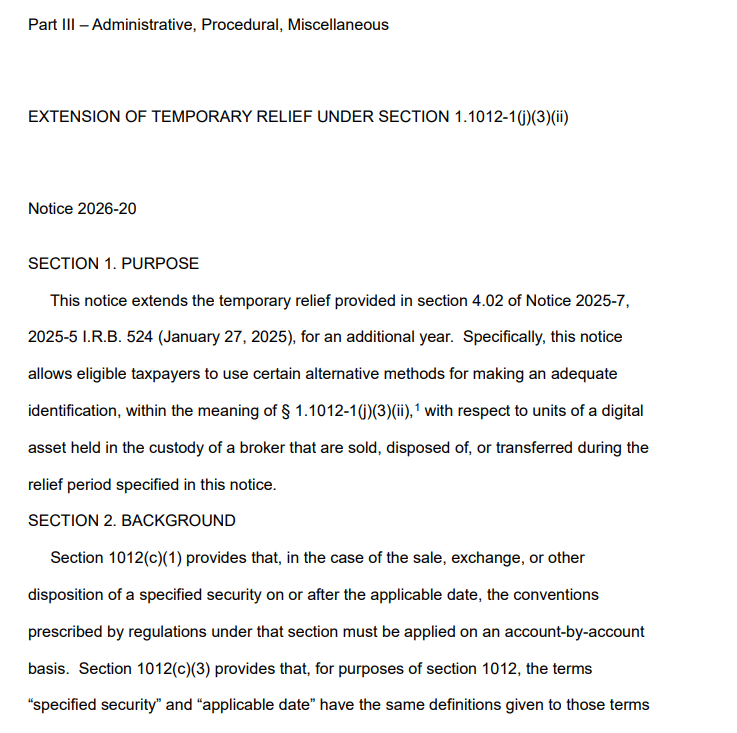

国税局通过发布2026-20号通知,悄然为加密货币投资者免去了巨大的税务烦恼。

这项临时宽限政策将延长至2026年底。但此举并非完全出于税务部门的善意。

其严格的加密货币报告制度对运营商造成了合规负担。值得注意的是,加密货币交易所必须向国税局报告每位投资者购买的每种代币的成本基础数据及其他信息。

同时,还需向客户提供报告副本,若客户未选择数字副本,则需物理邮寄。多数经纪商抱怨这将造成巨大的运营负担。

为缓解此问题,该机构选择分阶段实施报告要求:2025年提交的报告仅需包含总收益或加密货币销售总额;2026年购入的加密资产则需在提交的报告(1099-DA表格)中包含成本基础信息。

本月早些时候,国税局提议取消向客户寄送物理副本的做法,并将「电子提交」设为税务报告的默认方式。

最终总结

- 美国国税局将允许加密货币投资者在年底前使用自行申报方式计算加密货币税负,无需严格依赖经纪商提交的报告。

- 此举旨在减轻加密货币投资者与经纪商的税务合规负担。