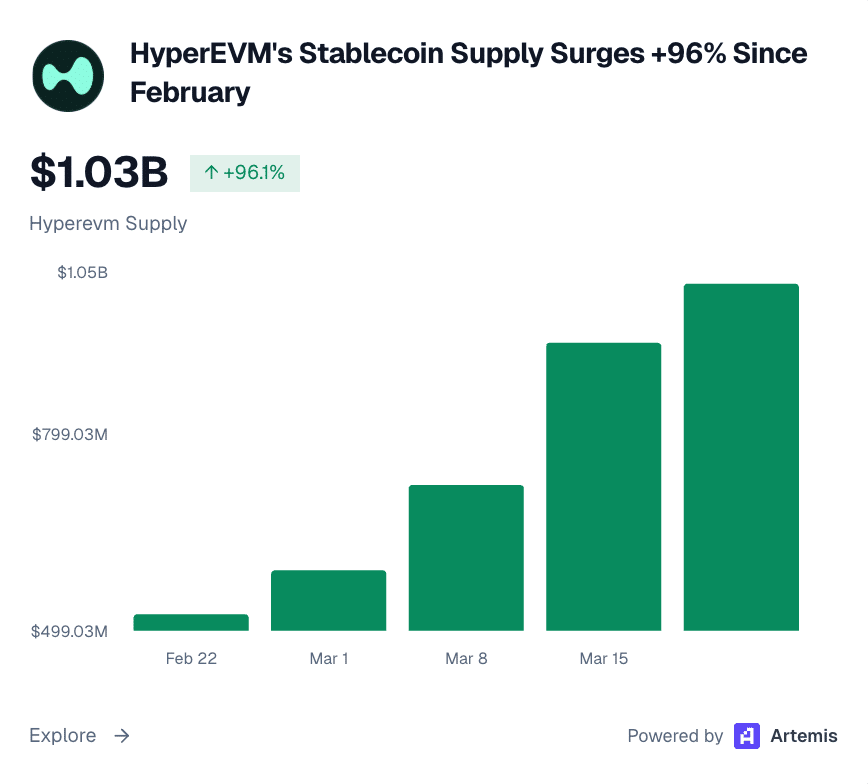

HyperEVM正迅速崛起为强大的流动性中心,其稳定币供应量和总锁定价值(TVL)在推出后不久均突破10亿美元。与此同时,Hyperliquid [HYPE] 一层网络持有超过50亿美元的稳定币,这进一步强化了更广泛的生态系统发展势头。

然而,诸如HyperCore之类的桥接协议获得了大部分资金流入,这些桥接在跨链转移USDHL、USDe和feUSD,表明这是流动性的重新分配而非新创造。

USDhl的铸造增加了由国库支持的供应,同时通过HYPE相关的激励措施支持需求,这维持了短期活动。随着这些资金流持续,独立活跃钱包数量稳步增长,反映出参与度不断提高。

与此同时,Hyperlend、去中心化交易所(DEX)和永续合约平台等正在吸收这些资本并推动使用。尽管如此,这种增长依赖于激励和收益机会,而这些可能会逐渐消退。目前,HyperEVM显示出吸引力,尽管持久的扩张取决于稳定的有机需求。

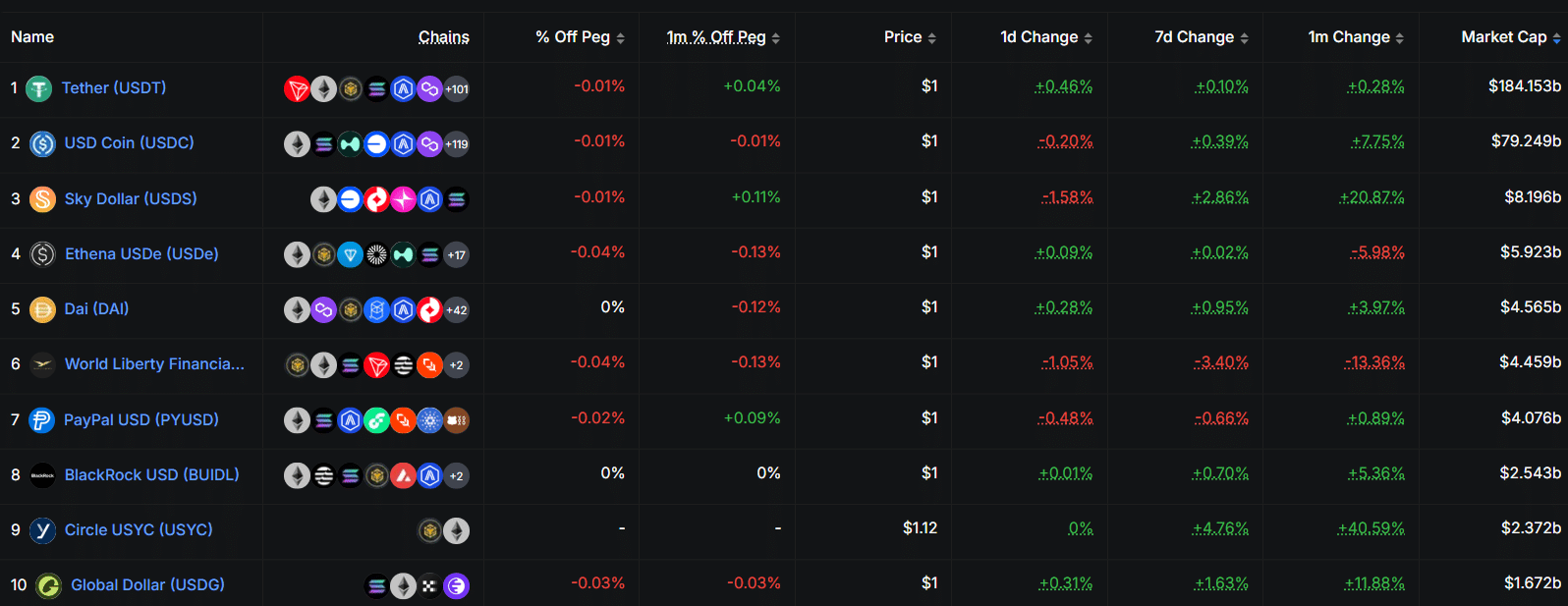

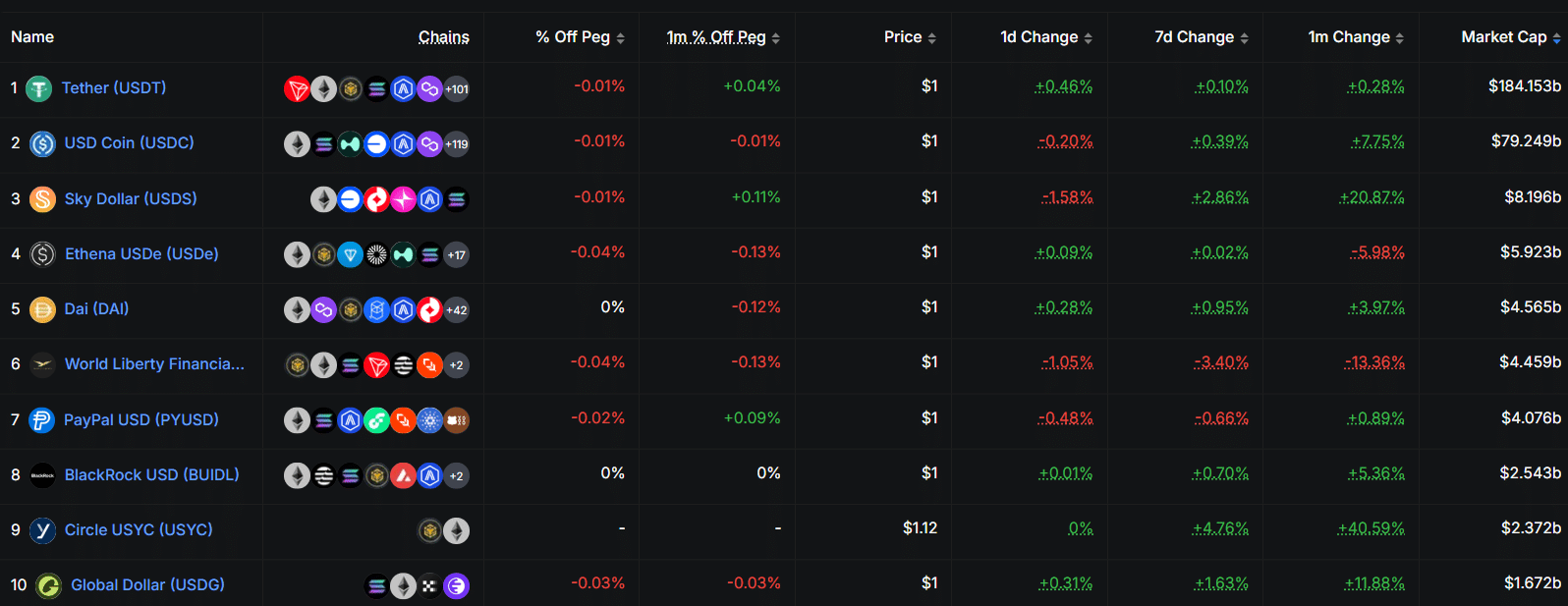

稳定币供应量接近3180亿美元反映增长

稳定币供应量正接近3180亿美元,每周增长0.47%,每月增长2.86%,这反映了受控的扩张而非激进的资金流入。基于这一趋势,Tether [USDT] 仍以1840亿美元占据主导地位,尽管其0.10%的周增长显示出动力放缓。

与此同时,USDC以792.4亿美元的规模每月增长7.75%,扩张更快,而USDS和USYC分别飙升20.87%和40.59%,突显了需求的变化。随着这些变化的展开,铸造持续超过销毁,表明有新资本通过法币入口进入。

然而,这部分增长也反映了资本轮动至生息和受监管资产。与此同时,稳定币比率保持在2.5万亿美元加密货币市值的9-10%附近,显示出相对平衡。

这种稳定的结构表明流动性正在逐步扩大,但并未急剧加速,使市场在真实流入和内部重新分配之间分化。

稳定币在加密货币市场中从存储转向利用

稳定币的增长正日益转化为主动部署,DEX交易量达到76.5亿美元,每周增长8.91%。在此基础上,Uniswap [UNI] 处理了12.89亿美元的交易,而PancakeSwap [CAKE] 维持了稳定的稳定币对活动,加强了现货需求。

永续合约未平仓合约保持在480-510亿美元附近,显示持仓持续而没有剧烈清算。随着资金流深化,稳定币净流入转为正值,ERC-20流入约4.84亿美元流向交易所。

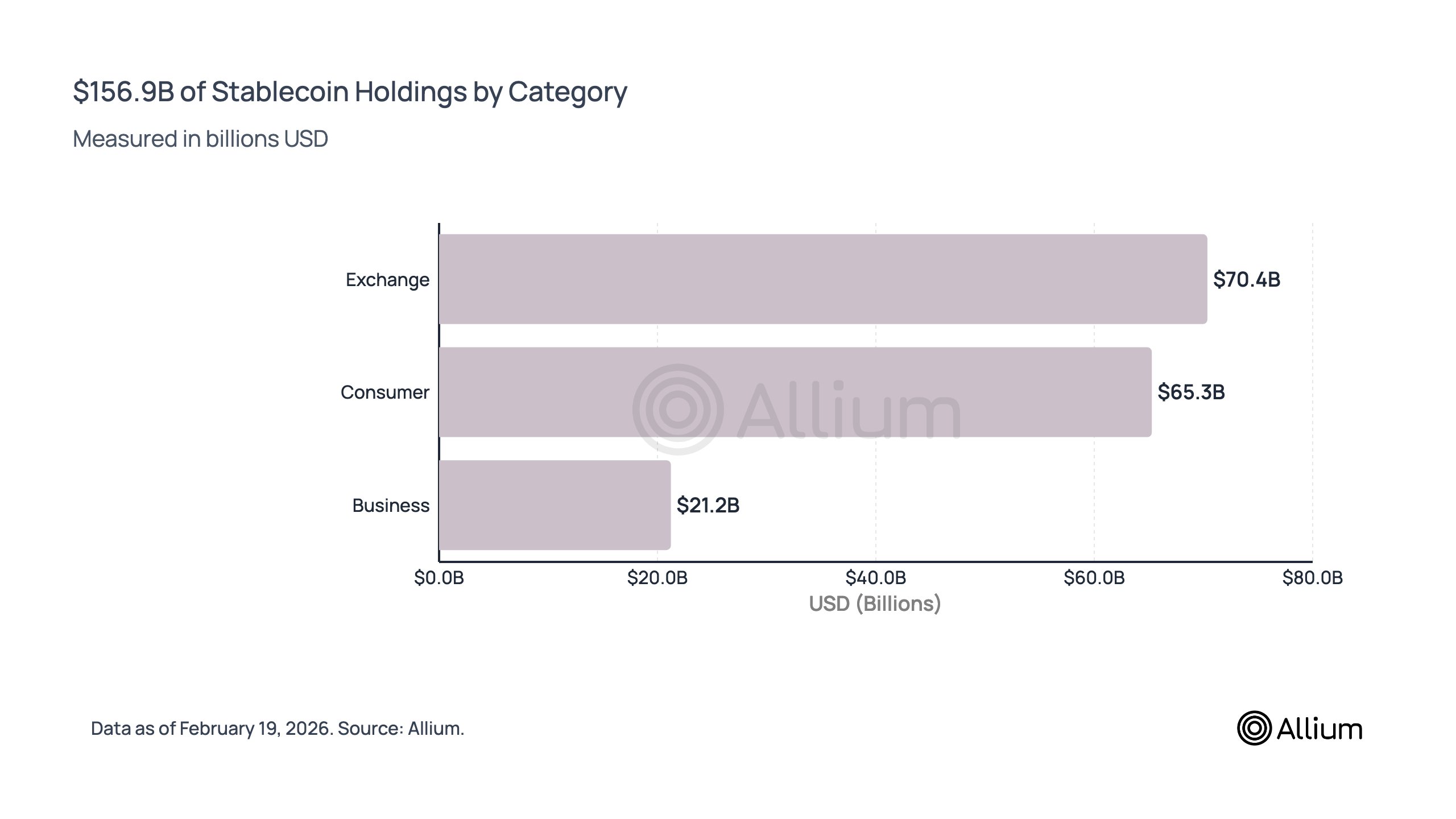

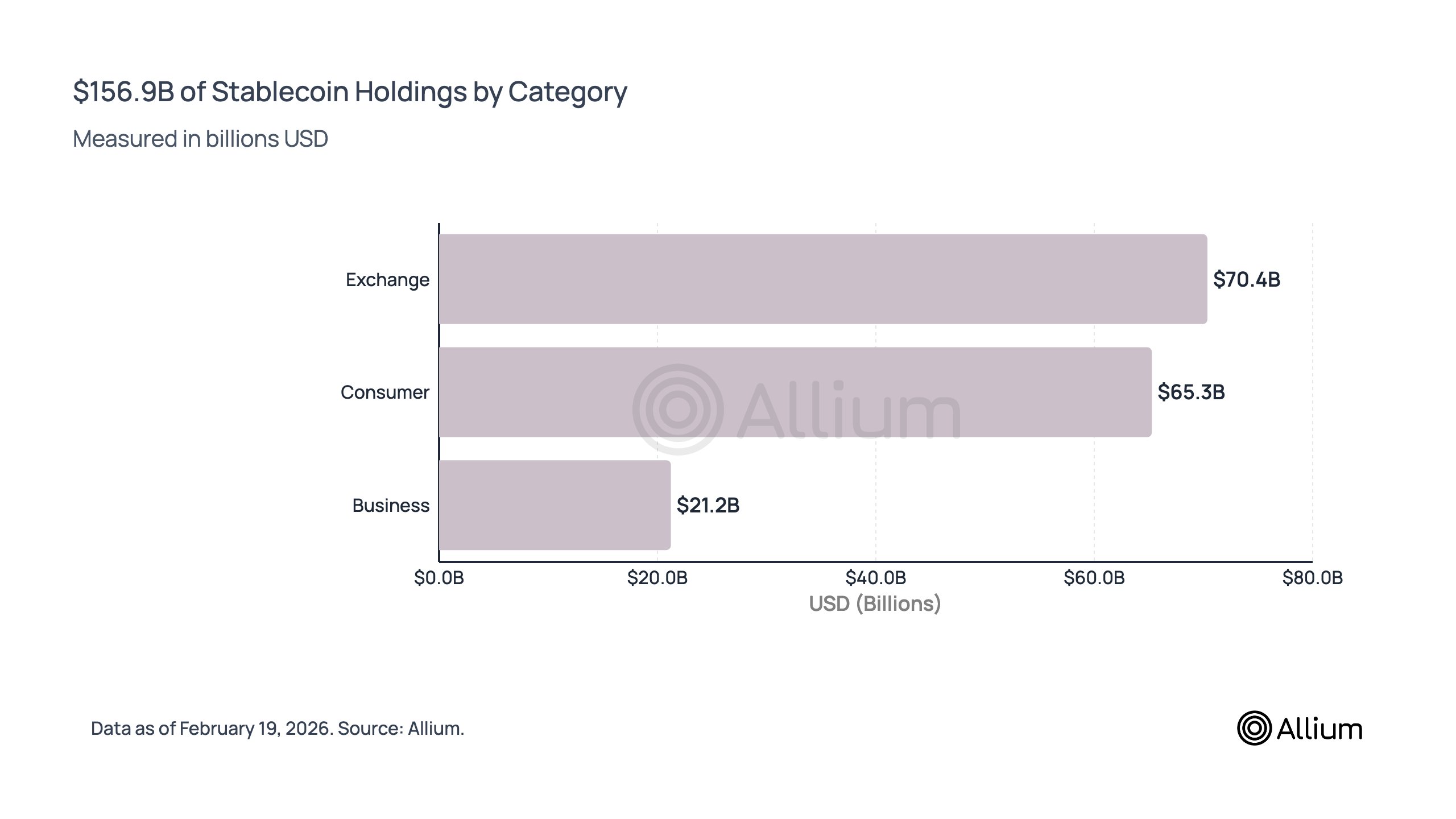

这一转变与持仓数据一致,交易所控制着704亿美元,占45%,锚定了流动性集中度。此外,消费者余额达到653亿美元,占41%,反映出零售使用的增长。

企业持仓212亿美元,支持着3745亿美元交易量的支付流。随着分布扩大,资本似乎被主动部署,尽管交易所的主导地位表明部分流动性仍处于持仓状态而非完全利用。

最终总结

- Hyperliquid生态系统的增长反映了流动性及用户活动的上升,但对桥接流入和激励的重度依赖引发了可持续性质疑。

- 以Tether [USDT]为首的稳定币显示出逐步扩张和主动部署,尽管部分流动性仍在交易所和DeFi内部轮动。