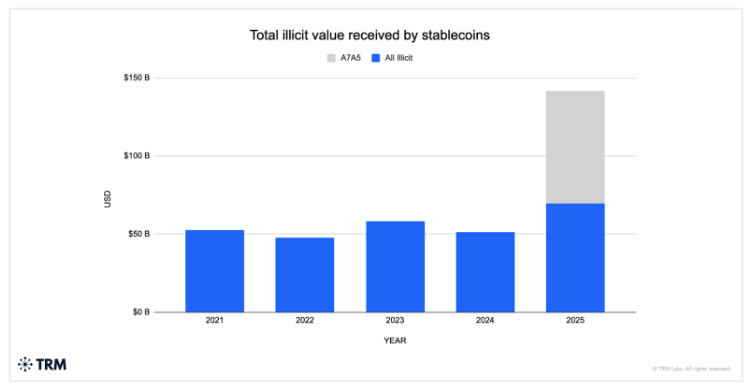

据报道,2025年约有1410亿美元的稳定币最终流入非法行为者手中。这些活动大部分通过少数青睐稳定币可预测价值和快速转账特性的网络进行流转。

这些资金流动主要与少数利用稳定币速度快、价格稳定优势的网络有关。这并不意味着所有稳定币都存在普遍的犯罪使用现象,而是指向了特定渠道——这些代币能够满足在常规银行系统之外可靠转移价值的需求。

制裁相关网络主导资金流动

根据TRM Labs数据,去年检测到的非法加密货币转账中约有86%与制裁相关。其中约720亿美元稳定币可追溯至与俄罗斯网络挂钩的卢布锚定代币。

这些网络并非孤立存在。报告指出其与中国、伊朗、朝鲜和委内瑞拉相关实体存在交集,这表明稳定币如何成为不同受制裁系统之间的桥梁。

运作机制很简单:当你需要可预测的结算和低波动风险时,价格稳定性至关重要。稳定币正好满足这一需求。

担保交易市场与人口贩卖依赖稳定币

特定市场的交易量激增,且主要以稳定币结算。部分充当高价值转账中介的担保和托管网站,其系统流转资金达数百亿美元。

报告显示这些平台几乎完全以稳定币计价,这为其在非法贸易资金转移中的作用敲响警钟。Chainalysis等机构也指出,流向人口贩卖和伴游服务相关网络的资金急剧增加,这些操作严重依赖稳定币进行支付。

在这些案例中,买卖双方更看重支付确定性和流动性,而非盈利机会。

不同类型犯罪采用不同路径

诈骗、勒索软件和盗窃行为通常以比特币或以太币启动,随后在洗钱链条后期转换为稳定币。这种模式很常见,因为攻击者需要在其资金流转过程中保持价值稳定的资产。

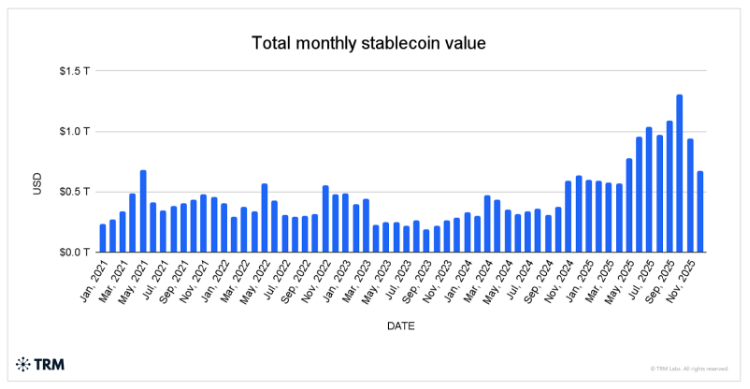

市值概况

与此同时,全球稳定币市场已发展成为规模数千亿美元的行业,总市值在2026年初达到约2700亿美元峰值。

根据数据追踪网站Stablecoin.com显示,所有主要稳定币的总价值持续保持在数千亿美元中段水平,其中法币支撑型稳定币占据绝大部分份额。

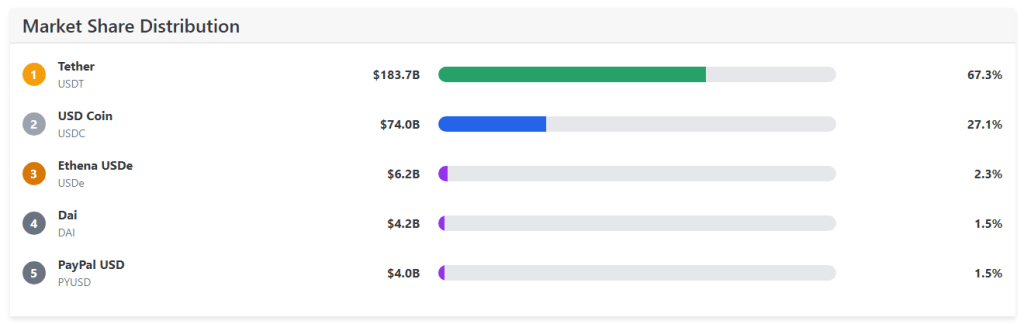

两家发行商主导该领域。Tether的USDT以约1800亿美元或更高的市值遥遥领先,占据稳定币市场总量三分之二以上。

数据来源:Stablecoin.com

Circle的USD Coin(USDC)以通常超过700亿美元的市值位居第二,与USDT合计持有超过90%的稳定币市值。

数据追踪机构表示,像Ethena USDe、DAI和PayPal USD等小型稳定币虽占市场份额较小,但预示着发行方正持续多元化发展。

头图来源:Unsplash,图表来源:TradingView