作者:星期五,深潮 TechFlow

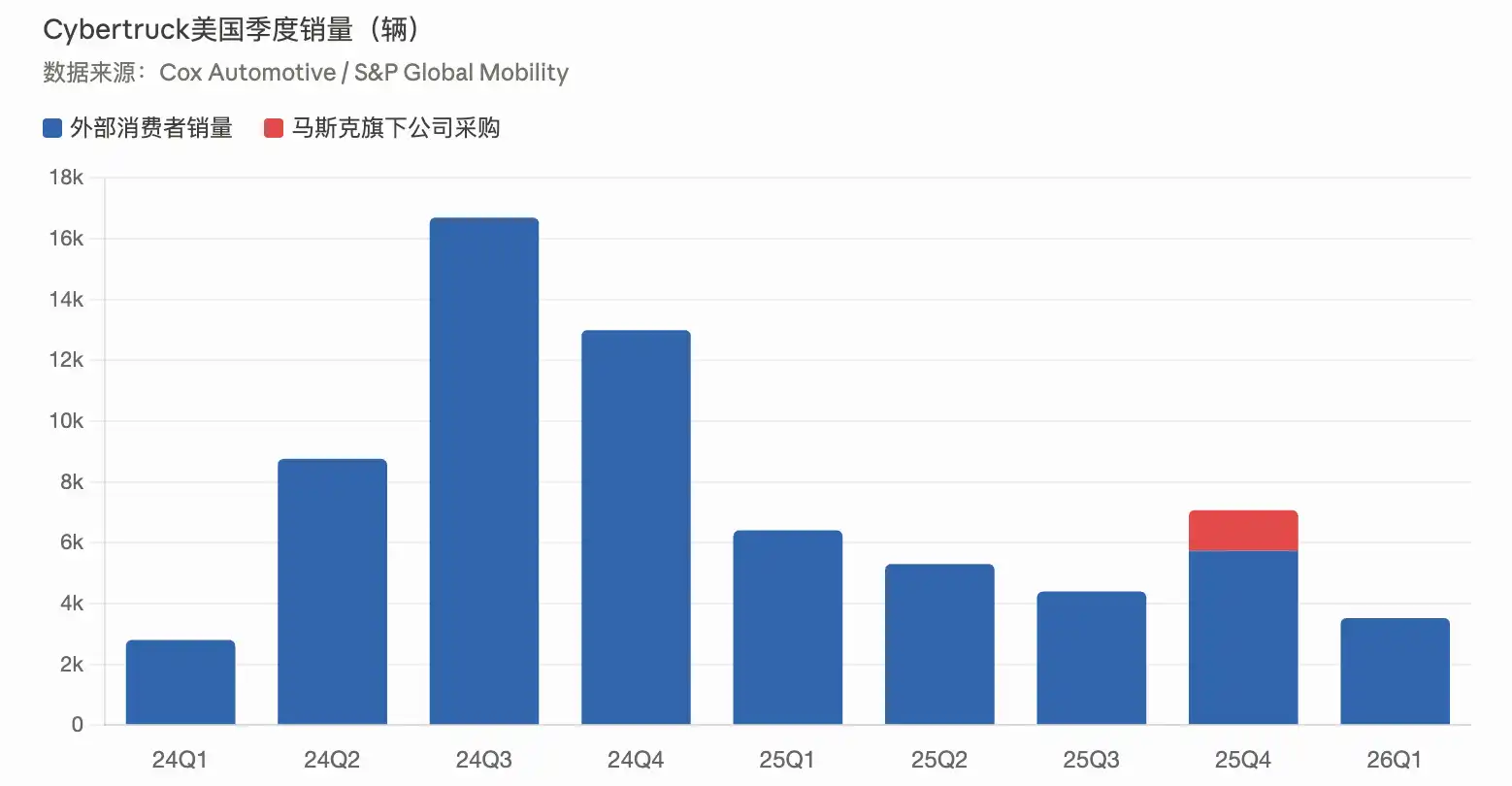

深潮导读:S&P Global Mobility 注册数据显示,SpaceX 在 2025 年 Q4 购入 1,279 辆 Cybertruck,占同期美国全部注册量的 18%。

加上 xAI 等公司的采购,马斯克旗下企业合计吃下约 19%的季度销量。剥离关联交易后,Cybertruck 该季度注册量同比实际暴跌 51%。

马斯克旗下公司正在成为 Cybertruck 最大的买家。

据彭博社 4 月 16 日报道,S&P Global Mobility 提供的美国车辆注册数据显示,2025 年 Q4 美国共注册 7,071 辆 Cybertruck,其中 SpaceX 一家买走 1,279 辆,占比超 18%。xAI、The Boring Company、Neuralink 同期又购入 60 辆,合计 1,339 辆,约占 Q4 注册总量的 19%。按当时约 7 万美元起的售价估算,这批关联交易总金额很可能超过 1 亿美元。

AutoForecast Solutions 全球汽车预测副总裁 Sam Fiorani 对彭博社直言:「Tesla 的 Cybertruck 正在失去买家。」Tesla、马斯克及 SpaceX 等公司均未回应置评请求。

剥离关联采购,Cybertruck 实际跌幅达 51%

如果扣除马斯克旗下公司的采购量,Cybertruck 在 Q4 的注册量将同比暴跌 51%。

Electrek 去年 10 月起持续追踪这一现象,当时已有照片显示大量 Cybertruck 被运至 SpaceX 位于得州 Starbase 的设施。Cybertruck 首席工程师 Wes Morrill 曾在社交媒体确认,SpaceX 正在用 Cybertruck「替换支援车队」。YouTube 频道 NASA Space Flight 的纪录片也拍到 SpaceX 设施内停放着成排的 Cybertruck。

关联采购在 Q4 之后仍在继续。据同一数据集,2026 年 1 月马斯克旗下公司又注册了 158 辆,2 月注册 67 辆。

从年销近 4 万辆到 2 万辆,Cybertruck 仅完成目标的 8%

据 Cox Automotive 数据,Cybertruck 2024 年全年在美售出约 38,965 辆,是当年美国最畅销纯电皮卡。但 2025 年全年骤降至约 20,300 辆,同比下跌 48.1%,仅为马斯克 2019 年许诺的 25 万辆年产目标的 8.1%。

进入 2026 年情况继续恶化。Q1 美国仅交付 3,519 辆,创开始交付以来最低纪录,同比下降 45.1%。尽管 Tesla 在 2 月推出了 59,990 美元起的史上最低价版本,但首批交付要到 6 月才能开始,目前下单交付预估已排到 2027 年。

关联交易引发治理质疑

这笔交易的争议焦点在于透明度。SpaceX 并非上市公司,这些采购不像 Hertz 或 Uber 的车队订单那样需要公开披露。从外部视角看,一家私人公司正在吸收一家上市公司卖不出去的库存,而两家公司共享同一位 CEO。

马斯克旗下各公司之间的业务交叉早有先例:xAI 使用 Tesla Megapack 电池,Grok 已集成到 Tesla 车辆中,Tesla 与 SpaceX 正在芯片项目上合作。但将一款滞销车型大规模出售给同一 CEO 控制的关联企业,在汽车行业仍属罕见。

Tesla 正面临连续第三年年度销量下滑的前景,去年已被比亚迪超越失去全球电动车销量冠军。股价自去年 12 月中旬创历史高点以来下跌约五分之一。6 万美元档位的 Cybertruck 能否真正激活外部需求,是接下来最关键的测试。