作者:zhou, ChainCatcher

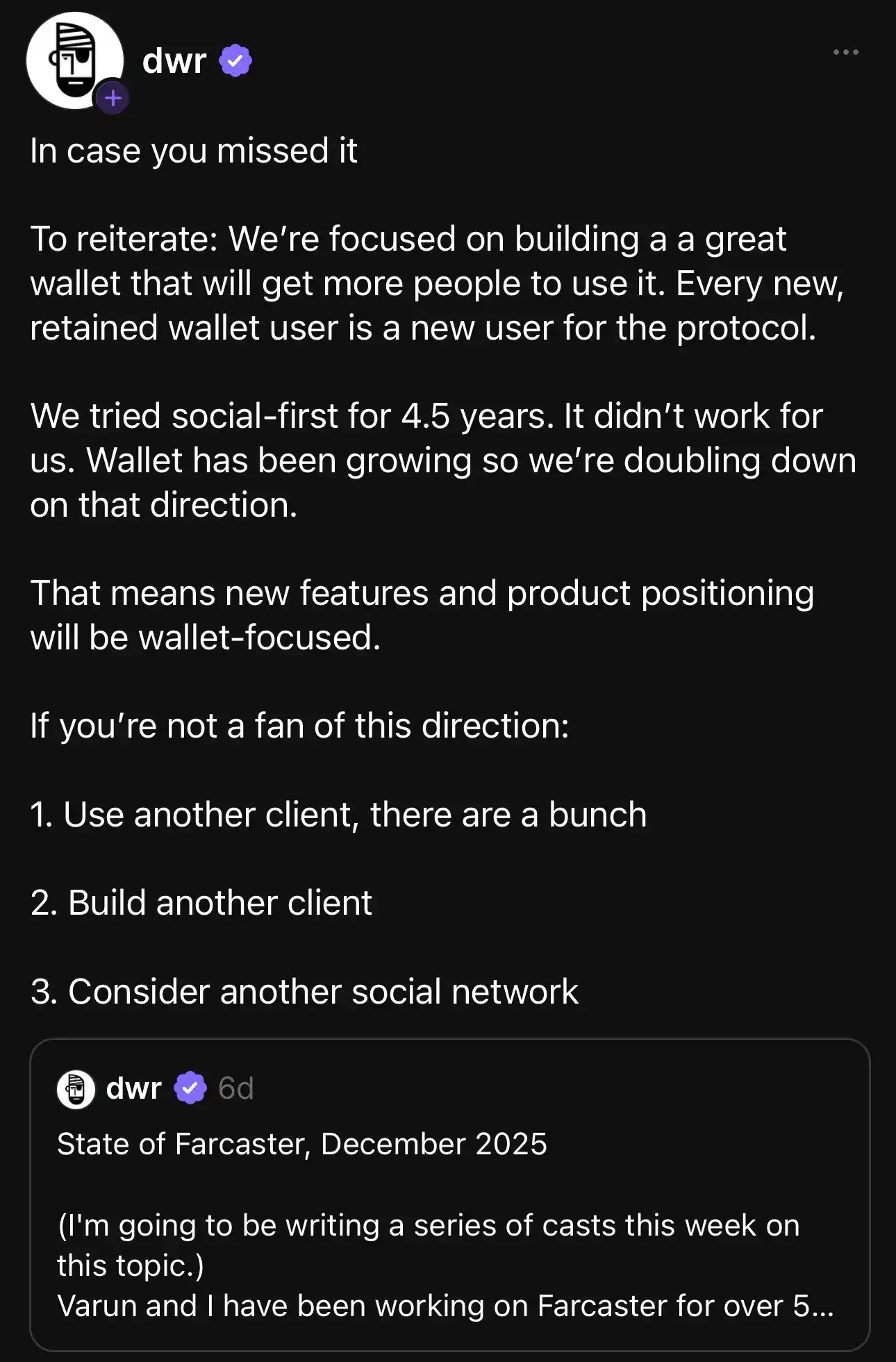

Farcaster 联合创始人 Dan Romero(dwr)近日宣布,平台将进行一次重大的战略调整,正式放弃过去长达 4.5 年所坚持的“社交优先”路径,转而拥抱以“钱包核心”驱动增长的模式。

据悉,Farcaster 最初的定位是一个去中心化的社交网络,开发人员能够构建新颖的社交网络。它是一个可以支持许多客户端的开放协议,就像电子邮件一样。用户将始终可以自由地在应用程序之间移动其社交身份,开发人员将始终可以自由地在网络上构建具有新功能的应用程序。

Dan Romero表示,在社交优先的策略下,该平台发布了一个功能完善的协议版本,该协议足够去中心化,并允许多个独立团队在其上构建和集成。然而数据证明,尽管付出了巨大的努力,社交优先策略最终难以为继。

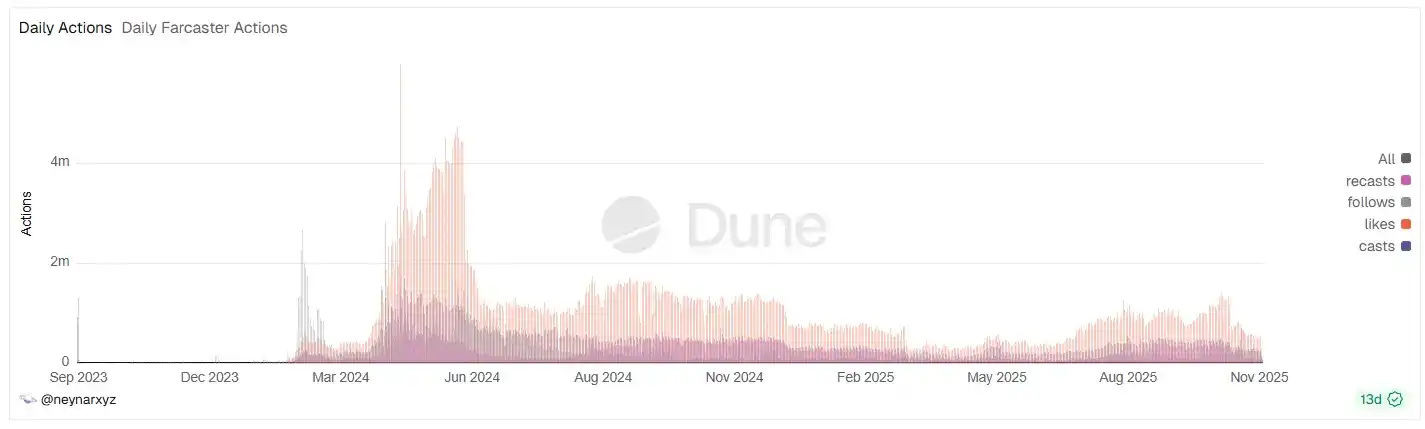

该平台在 2024 年初,得益于 Frames 功能和 DEGEN 空投的刺激,日活跃用户(DAU)从 2000 左右一路冲高至 10 万,注册用户突破 35 万,单月增幅一度超过 400%。

但高峰仅维持了不到三个月,从 2024 年 9 月开始,数据出现断崖式下滑:DAU 跌回 6 万左右,月活环比下降 40%,新用户日注册量从最高 1.5 万暴跌到几百人。

进入 2025 年,情况继续恶化,社交侧日活一度再降近 40%,直到 10 月推出 USDC 存款 10% 奖励活动,才依靠钱包功能把整体日活拉回到 5 万至 6 万区间。

同时,协议的收入也随之暴跌:到 2025 年 10 月,月收入暴跌至约 1 万美元,为四个月以来的最低水平,较最高峰时收入下降了约 99%。

面对这一严酷的现实,Dan Romero 承认,它始终未能为类 Twitter 的社交网络找到可持续的增长机制。

因此,Farcaster 的这次转型决定采取务实的选择,不再追求纯粹的社交叙事,而是将资源押注到增长强劲的钱包功能上:先使用工具(钱包),再沉淀网络(协议)。

该团队观察到,今年早些时候在 App 中推出的钱包功能,扩展迅速,是他们五年来最接近产品市场契合度的模块。新的用户流程被重新设计,即用户注册 - 钱包充值 - 使用钱包,以钱包充值和工具使用作为激活点。

Dan Romero 总结道,每一个新的、被留存的钱包用户都是协议的新用户。正如用户所评论的,SocialFi 是 Social 和金融的结合,结合钱包才是真正的开始。

在产品层面,Farcaster 的官方应用 Warpcast 的核心目标转变为构建一个优秀的钱包,重点拓展钱包与社交的交叉能力。DWR 认为将钱包添加到社交网络比将社交网络添加到钱包更容易。这种融合通过 Farcaster Mini App 实现,这是基于 Farcaster 协议上的轻量级 Web 应用,可以无缝集成在 Warpcast 等客户端中。

同时,Farcaster 也在积极部署金融基础设施:

- 资产发行:通过收购代币发行平台 Clanker,Farcaster 为钱包核心战略配备了资产发行能力,现持有 Clanker 总供应量的 1.8%。

- 金融激励:在 10 月推出了 USDC 存款活动并提供 10% 额外奖励,直接以金融激励的方式加速用户向链上资产持有者转化。

在内容层面,Frames(可交互的迷你应用)是 Mini App 在信息流中的展示形式,是实现“内容即交易”机制的关键枢纽。用户可以直接在信息流内完成铸造、交易、支付等金融行为,每一次交互都直接驱动了内置钱包的使用,这种模式使得 Farcaster 从信息消费场转变为价值流转场,加速了生态的金融化进程。

当然,这一战略转型是建立在 Farcaster 雄厚的资源基础和精英团队背景之上。该平台获得了包括 Paradigm、a16z、Union Square Ventures 等顶级机构的青睐,在 2024 年 A 轮融资中获得了 1.5 亿美元,估值达 10 亿美元。团队方面,联合创始人 Dan Romero(Coinbase 前运营副总裁)和 Varun Srinivasan、以及开发者生态负责人 Linda Xie(Coinbase 早期员工)等核心成员,均有深厚的 Coinbase 背景,同时Coinbase Ventures 也参投了Farcaster早期的种子轮融资。

然而,这次转型也伴随着行业对“去中心化最大化”的质疑。知名加密研究员 CM 认为,Farcaster 转向钱包路线,放弃社交优先策略,意味着 SocialFi 最后的梦想也结束了,整个 Crypto 领域似乎回到了“一切以交易和发行”为主线的 2017 年 ICO 时代。

还有评论指出,Farcaster 早期产品存在可用性低、安卓系统登录缓慢等问题,并批评其在去中心化和用户体验上做出了一些不讨好去中心化最大化主义者的务实决定。

Dan Romero 的发文中明确,这不意味着协议成为了一个赌场。Farcaster 协议仍然是一个开放的系统,开发者可以自由选择使用他们认为最有用的部分。官方应用(Warpcast)只是选择将重心倾向于“钱包与社交的交叉领域”,而其他客户端如 Uno、Recaster、Cura 等则在采取不同的方法。

也就是说,如果用户不认同这一方向,他们可以选择使用其他客户端、自行构建客户端,或考虑另一个社交网络。CM 也补充道,理论上是可以构建其他客户端的,但估计在当下也很少有人会尝试了。

此外,也有评论指出,当前钱包赛道竞争已经足够激烈,Base App 等都在积极发展,Farcaster依然存在一定挑战。同时,钱包赛道竞争的赢家必须正确回答一个问题:人们真正想要的钱包功能是什么?功能的堆砌可能导致功能泛滥,最终导致钱包臃肿不堪。

总的来说,Farcaster 的转型是由残酷的市场数据和务实的执行所驱动的,它揭示了当前 SociFi 赛道的本质,并为其定下一个关键基调:纯粹的 Web3 社交或难以跑通,需要以高价值、高频次的金融工具作为入口,并以内容驱动的金融化机制作为网络粘性和价值沉淀的核心。

点击了解ChainCatcher在招岗位