作者:深潮 TechFlow

原标题:美股小盘股指数创历史新高,一个被忽视的加密周期信号?

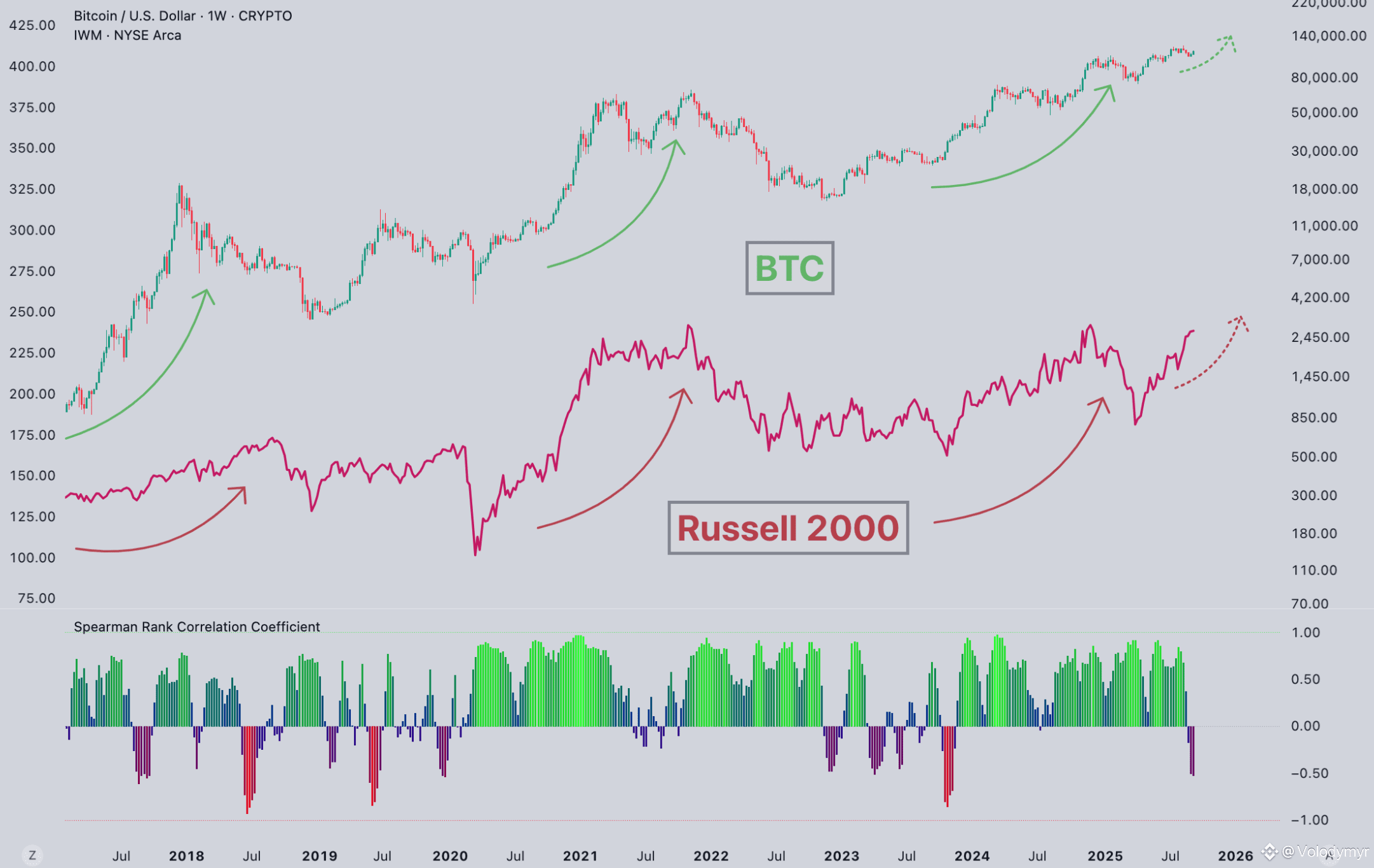

2026 年开年三周,Russell 2000 (罗素 2000 指数)涨了 9%,突破 2700 点。

这个美股小盘股指数从 2021 年底的前高一路横盘了三年,去年 11 月才首次突破,现在已经进入「价格发现」阶段。没有历史阻力位可以参考了。

最近刷到一个观点:2016 年和 2020 年 Russell 2000 突破的时候,BTC 也在启动牛市,两次都踩中了。现在又突破了,加密会不会跟?

翻了一下数据,这确实像一个前置信号,至少在历史上应验了。

Russell 2000 追踪的是美股市值垫底的 2000 家公司,市值中位数 10 亿美元出头。和标普 500 里的苹果微软等明星股比,这些小公司有个共同点:借钱主要靠银行,不靠发债。

利率涨,它们融资成本先扛不住;利率跌,它们也最先受益。

所以交易员喜欢拿 Russell 2000 当「风险偏好温度计。它创新高,说明市场愿意把钱往高风险资产上放。

还有另外一层逻辑。小盘股业务集中在美国本土,不像苹果微软那样全球化。Russell 2000 涨,某种程度上反映的是美国国内经济的体感温度。

2016 和 2020,小盘股指数两次突破,两次 BTC 起飞

先摆数据。

2016 那次,美联储加息周期快走完了,特朗普上台带来减税预期,风险偏好起来。BTC 刚减完半,供给收缩撞上需求回暖,后面走出了 2017 年的疯牛。

2020 那次更猛。疫情砸出大坑,美联储直接印钞机拉满,利率摁到地板上。机构第一次大规模进场,MicroStrategy 和特斯拉下场扫货,BTC 从 1 万多拉到 6 万 9。

两次 Russell 2000 突破和 BTC 牛市的时间窗口确实对得上。

但其实历史样本就两个。

回看 2024 年 11 月,Russell 2000 首次突破 2021 年前高。同期 BTC 已经在 10 万美元附近。

从 2024 年 4 月减半算起,BTC 从 6 万 3 涨到现在的 9 万,涨了 50%左右。听着不错,但对比前两轮同期的 5 倍和 27 倍,差距明显。

几个可能的原因。

第一,机构进场把波动率压下来了。2024 年 1 月 ETF 获批之后,BlackRock、Fidelity 这些大块头入场,光 ETF 就吸了几百亿美元。机构的钱不像散户追涨杀跌,波动率被熨平了。好处是跌得没那么惨,代价是也涨不出 2017 那种垂直拉升。

第二,减半的边际效应在衰减。第四次减半之后,BTC 年通胀率从 1.7%降到 0.85%。听着砍了一半,但 94%的 BTC 已经挖出来了。新增供给对存量的稀释越来越小,减半带来的「供给冲击」一次比一次弱。

第三,BTC 在 2024 年 3 月就破了前高。历史上头一回在减半前创新高。ETF 预期提前把需求释放了一波,等减半真来的时候,利好已经 price in 了大半。

巧合,还是同一套流动性逻辑?

Russell 2000 和 BTC,一个是美股小盘,一个是加密龙头,凭什么会同步?

我的理解是,它们对同一套宏观信号敏感。

美联储释放宽松信号的时候,资金沿着风险曲线往外走。先是国债,再是蓝筹,然后小盘股,最后是加密这类高 Beta 资产。

Russell 2000 突破,相当于链条中间亮了绿灯。

JPMorgan 去年有份研究说,BTC 和 Russell 2000 小盘科技股的相关性最高。原因是加密项目依赖 VC 融资,区块链创新集中在小公司而非大型科技巨头。说白了,买小盘股的人和买币的人,风险偏好差不多。

但我不太敢把这个当因果关系。两个样本,统计上撑不住。

而且 2016 和 2020 年 BTC 本身就有减半周期在,Russell 2000 可能只是同期出现的另一个宏观信号,谈不上谁领先谁。

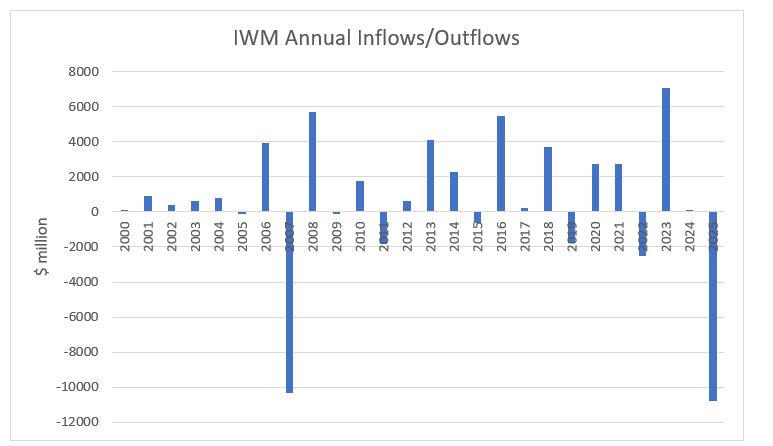

另外,有个现象挺有意思,虽然罗素指数在涨,但钱在跑。

2025 年 Russell 2000 涨了 40%多,但美股小盘股 ETF 全年净流出了近 200 亿美元。这和过去的牛市形成鲜明对比——以前指数涨的时候,资金是跟着进去的。

(图源: etf.com)

还有一组数据。Russell 2000 里大约 40%的公司在 2025 年三季度报告了负盈利,接近历史最高水平。这个比例自 2007 年以来翻了一倍多。

指数创新高,基本面堪忧,资金还在撤。

怎么解释?一个可能是少数股票拉动指数,另一个可能是被动资金调仓。但不管哪种解释,「风险偏好回归」这个叙事都打了折扣。

最近,如果你关注宏观和泛金融的内容,就会发现在讲投资的视频博主以及加密推特上,"罗素 2000 启动是 BTC 上涨前置信号"的声音越来越多。

Russell 2000 突破的确是 2016 和 2020 加密牛市前出现过的信号,现在又出现了。作为观察窗口有价值,但我的观点是,别当成交易信号用。

两个样本建立不了因果,而且这轮周期有几个变量和之前不一样:ETF 改变了资金结构、波动率被机构压平、减半效应在衰减。老剧本不一定照搬得动。

Russell 2000 和 BTC 的「共振」,可能要等这轮周期走完才有答案。

注:

数据来源:Yahoo Finance、TradingEconomics、JPMorgan Research、BeInCrypto。截至 2026 年 1 月。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush