撰文:100y

编译:Chopper,Foresight News

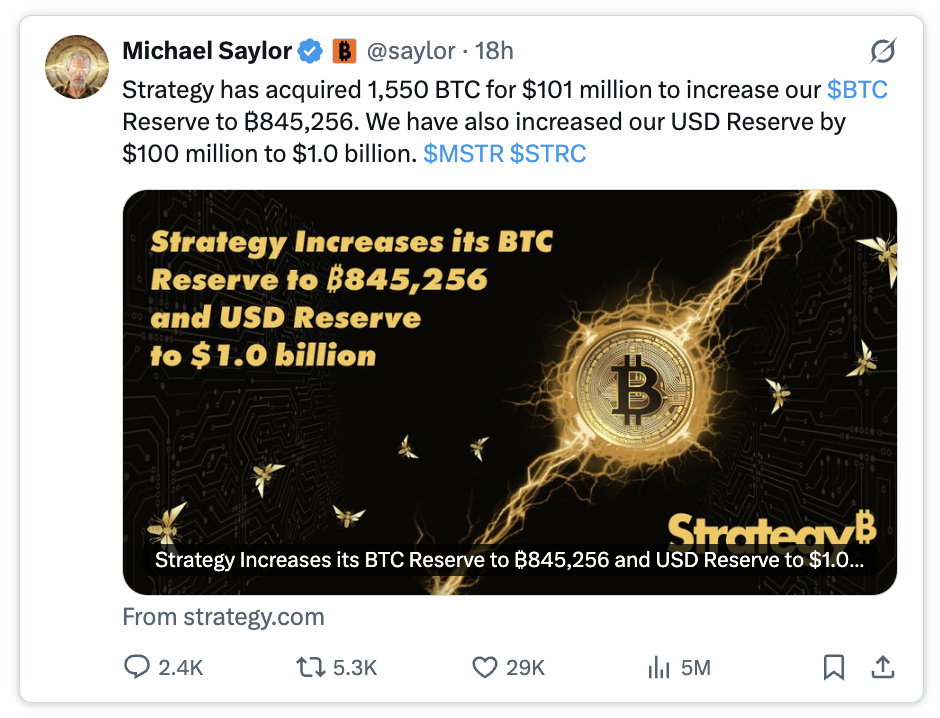

比特币财库公司 Strategy 先是卖出了 32 枚比特币,紧接着又大手笔买入 1550 枚比特币。

我并不希望 Strategy(MSTR)走向衰败,但有些实话必须有人讲出来。在我看来,这是一笔极为糟糕的交易。

从表面上看,这笔操作似乎十分亮眼。Strategy 公司在比特币价格相对低位大举吸筹,同时还将用于支付优先股息的美元储备从 9 亿美元上调至 10 亿美元。

难道这意味着 Strategy 公司即将迎来逆转?

如果你只从中看到了利好,那说明你并没有真正读懂这家公司的运作逻辑。

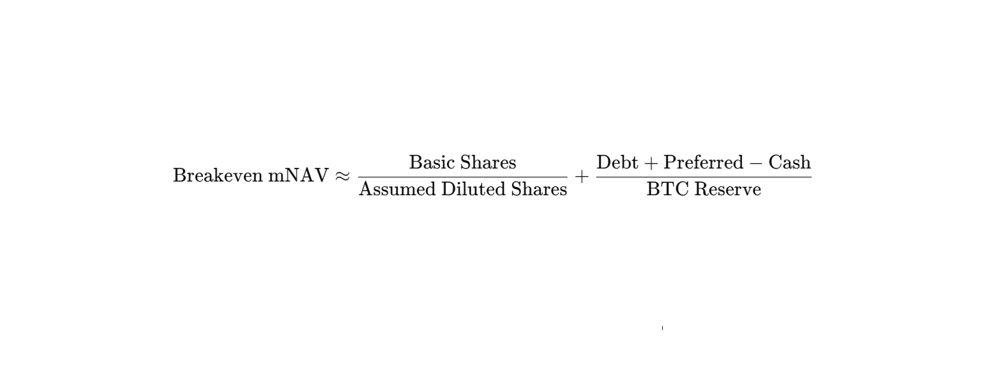

首先要理解盈亏平衡修正后资产净值(mNAV)

提升每股比特币持仓数量(BPS),是 Strategy 公司为 MSTR 股东创造价值的核心目标之一。

想要提高每股比特币持仓数量,逻辑其实十分清晰: 以高于市价的溢价发行普通股,再将募得资金全部用于买入比特币。

那么,MSTR 需要达到多高的溢价水平,才能通过适时增发股票的方式真正推高每股比特币持仓数量?

根据 2026 年第一季度财报电话会议披露的信息,修正后资产净值(mNAV)必须高于 1.22,这一数值也被业内称作盈亏平衡修正后资产净值。

这一标准的底层逻辑很简单:卖出 1 股 MSTR 股票所筹得的资金,能够买到的比特币数量,必须高于当前单股股票对应的比特币持仓量。具体的完整推导过程,大家可以查阅我此前发布的内容。(https://research.4pillars.io/en/research/strategys-magic-number-122)

最终,盈亏平衡点 mNAV 的计算方法如下:

这里补充一点,如今的盈亏平衡修正后资产净值已经不再是 1.22。在本次购入 1550 枚比特币的操作落地之前,经测算,这一数值已经升至 1.30。

为何说这是一笔糟糕的交易

我们再回过头来看这次 1550 枚比特币的收购操作。

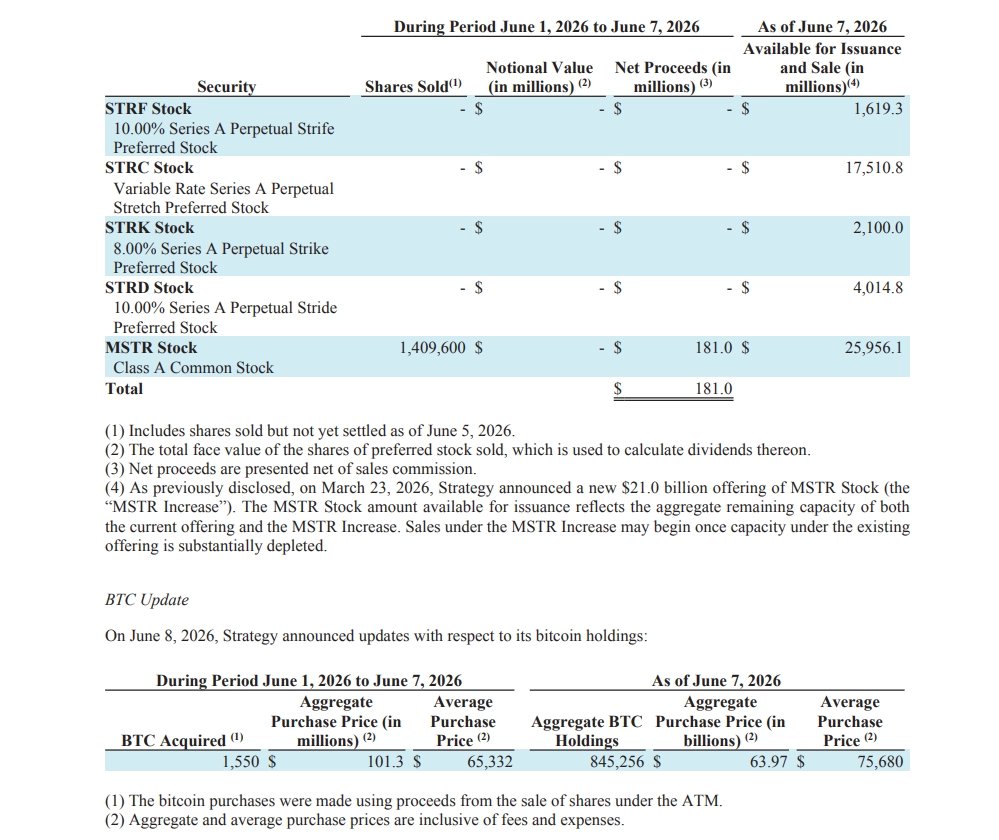

Strategy 公司通过 MSTR 的适时增发模式总共募资 1.81 亿美元,随后从中拿出 1.013 亿美元买入了 1550 枚比特币。这笔操作存在两大核心问题:

第一,本次 MSTR 股票适时增发时,对应的修正后资产净值(mNAV)低于 1.30 这一盈亏平衡点。如果在修正后资产净值未达盈亏线的情况下发行股票、再用募资买入比特币,非但无法提升每股比特币持仓数量,反而会导致该指标下滑。

第二,也是更为关键的一点,本次增发筹集的资金并没有全部用于购入比特币。盈亏平衡修正后资产净值这套计算逻辑,建立在所有募得资金 100% 用于购买比特币的前提之上。即便修正后资产净值处于高位,只要募资仅有部分流向比特币,最终依旧会拉低每股比特币持仓数量。

据悉,本次增发未用于购币的剩余资金,被划入了公司美元储备当中。

换而言之,Strategy 公司为了保障 STRC 相关业务的正常运转,牺牲了 MSTR 股东的股权价值与每股比特币持仓数量。

经测算,完成这笔交易后,公司每股比特币持仓数量相比此前下降了约 0.19%。而换来的结果是什么呢?公司美元储备可支撑运营的周期,仅从原先大约 6.3 个月延长至 7 个月。

Strategy 公司的一场豪赌

迈克尔・赛勒曾在 2026 年第一季度财报电话会议上表态:「我们的核心目标就是推高每股比特币持仓数量,并且会倾尽一切办法去实现这个目标。」

但从本次交易能够看出,Strategy 为了 STRC 的发展,选择牺牲了 MSTR 的每股比特币持仓数量这个核心指标,这无异于一场赌局。

倘若牺牲 MSTR 换来市场情绪回暖、STRC 币价企稳回升,同时推动修正后资产净值重回合理区间,那么公司就能持续依靠 MSTR 与 STRC 的股票适时增发渠道募集资金,整个体系便能良性运转。

可一旦市场情绪未能好转,局面就会急转直下。届时 Strategy 恐怕只能不断继续牺牲 MSTR 的利益来续命。

最坏的情况将会接踵而至,公司要么被迫推迟发放 STRC 股息,要么在持续的内耗中一步步走向衰败。

最后,希望比特币、MSTR 以及 STRC 的价格都能迎来回暖。