迈克尔·塞勒在2月25日的Strategy World 2026主题演讲中提出,比特币支持的"数字信用"正在超越华尔街的传统包装,转向通过加密轨道进行可编程分发,并将Solana和以太坊列为这一未来的组成部分。这一观点的重要性在于,它将Strategy的比特币国债模式推向更广泛的产品理论:以比特币作为资本基础,然后为企业、零售投资者乃至最终的通证化市场打包信用、收益和流动性。

比特币资本与信用产品

塞勒将比特币定位为技术栈的基础,而Strategy的Stretch(STRC)则是构建在其之上的信用层。据他阐述,该公司的业务不再仅仅是积累比特币,而是通过使用长期资本结构从波动性资产中剥离现金流,并将其作为更稳定的收益产品交付,从而"将资本转化为信用"。

"Strategy在做什么?我们的公司正在将资本转化为信用。我们将经济财富转化为现金流,"塞勒说。"你需要一家运营公司来获取一块经济能量,将其转化为货币,与货币挂钩,剥离风险,抑制波动性,以收益形式提取现金流,并将期限压缩至当下。"

这一框架是他为STRC辩护的核心。塞勒表示,Strategy只有在经历了从交易所杠杆和保证金贷款到高级债务、次级债务、可转换债券和优先结构等日益持久的杠杆形式后,才得出了这一结论。

在他看来,关键变量不仅仅是名义上的期限,还有资本的"随机期限",即公司在契约、市值压力或再融资压力迫使问题发生之前实际可以依赖该资本的时间。

他认为,可变优先信贷提供了仅次于普通股的最佳折衷方案,因为它最大化地增加了灵活性,并降低了在下跌期间被挤出头寸的风险。

塞勒还提出了一个简单的数字信用的量化案例。他说,Strategy使用三个内部指标:BTC评级(即抵押品覆盖率);BTC风险(即抵押品在期限结束时低于要求水平的概率);以及补偿投资者所需的隐含信用利差。他将投资级债券当前78个基点和高收益债务288个基点的基准,与如果比特币比传统资产复合增长更快时数字信用可能提供的收益进行了对比。

他的模型在很大程度上依赖于对比特币长期回报的建设性观点。塞勒说,如果比特币每年升值30%,就可以以其为基础创造大量投资级信用。如果比特币停滞不前,同样的结构就会开始看起来像不良债务。

他用近期的表现来强化这一区别。塞勒称,自比特币大约四个半月前创下历史新高以来,比特币下跌了45%,而STRC"价值损失了0%",并在下跌期间支付了4.5%的股息。他认为,这就是商业机会:向希望获得比特币挂钩经济收益但又不直接拥有该资产的买家提供波动性较小的收益工具。

Solana和以太坊作为分发轨道

当塞勒将数字信用描述为"可编程"时,演讲出现了最具转折性的转变。他并没有狭隘地使用这个术语。

"可编程意味着我获取信用并创造它。我将其转化为通证、私人基金、公共基金、ETF、ETP。我让它成为银行账户。我让它成为加密账户,"他说。"然后我把它放在一个平台上——纳斯达克、伦敦证券交易所、Solana、以太坊、币安、Coinbase Base。我可以把它放在很多不同的平台上。"

突发:迈克尔·塞勒表示,可编程数字信用的未来将在Solana上部署pic.twitter.com/F4scOmDaU3

— Solana (@solana) 2026年2月25日

他进一步指出,一旦信用被打包成模块化产品,发行者就可以调整波动性、流动性、质押期限、支付频率和货币风险。在这个框架中,Solana和以太坊不是资本基础(在塞勒的模型中,比特币仍然是资本基础),而是分发通证化信用产品版本的潜在轨道。

这使得Strategy的野心不仅仅是出售优先股。塞勒表示,公司打算深化STRC的流动性并扩大基础资产规模,同时合作伙伴围绕其构建"数字货币"和"数字收益"产品。

如果这一理论成立,Strategy押注比特币支持的信用可以从公开市场的小众产品转变为一个跨越经纪商、ETF和链上生态系统的跨平台产品类别。

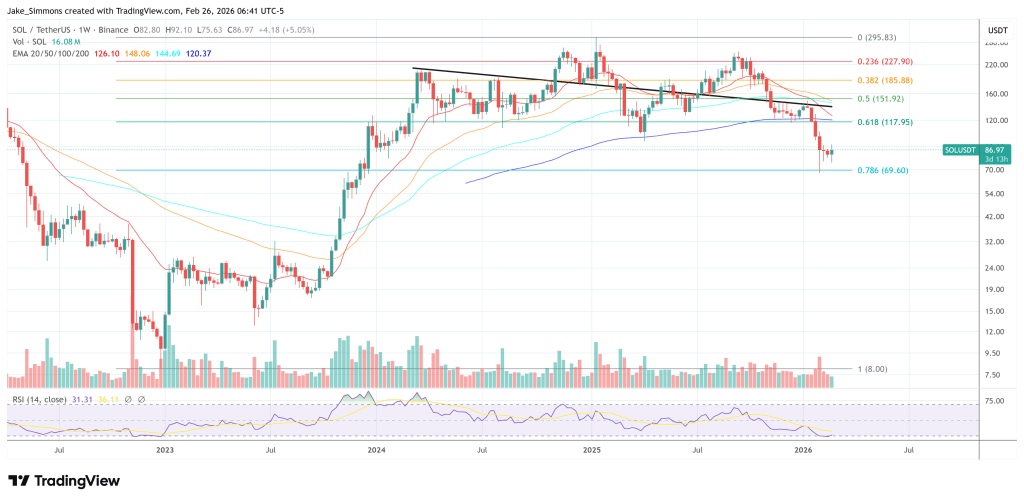

截至发稿时,Solana的交易价格为86.97美元。