作者:100y

编译:深潮 TechFlow

深潮导读:Saylor 一边喊着要提升每股 BTC 含量,一边在低于盈亏平衡点的价位增发股票、还只把筹到的钱用了一半买 BTC——这不是逆势抄底,这是在用 MSTR 股东的利益补贴 STRC 的可持续性。对持有 MSTR 的投资者来说,读懂这笔交易背后的逻辑,比关注 BTC 买了多少更重要。

Saylor 先卖出 32 枚 BTC,转头又在今天买入 1,550 枚 BTC。

我不希望 Strategy 失败。但有些话必须说清楚。

这是最糟糕的交易之一。

表面上看,这笔交易很漂亮。Strategy 在近期低点大量买入 BTC,甚至还把优先股股息的美元储备从 9 亿提升到了 10 亿美元。

这是 Strategy 的复活?

如果你觉得这是利好,说明你还不了解 Strategy。

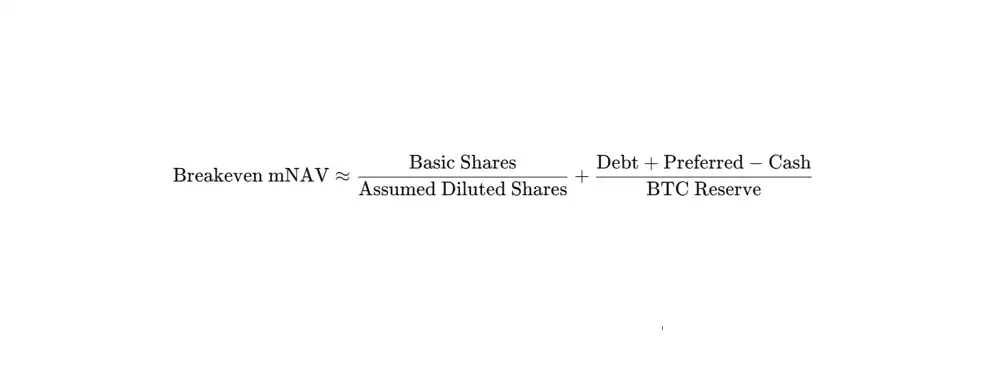

1. 你需要理解盈亏平衡 mNAV

Strategy 最核心的目标之一,是提升 MSTR 股东的每股 BTC 含量(BPS)。

提升 BPS 的方法很简单:溢价发行普通股,再用募集的资金买 BTC。

那么,MSTR 通过 ATM 增发来真正提升 BPS,需要多高的溢价?

根据 2026 年 Q1 财报电话会,mNAV 需要高于 1.22。

这就是所谓的"盈亏平衡 mNAV"。

这个概念来自一个简单的条件:卖出 1 股 MSTR 所能买到的 BTC,必须大于现有每股 MSTR 对应的 BTC 数量。

完整的推导过程可以参考我之前的文章。

最终,盈亏平衡 mNAV 的计算方式如下:

顺带一提,当前的盈亏平衡 mNAV 已经不是 1.22 了。

根据这次 1,550 枚 BTC 购入之前的数据,我计算出来的结果是 1.30。

2. 最糟糕的交易

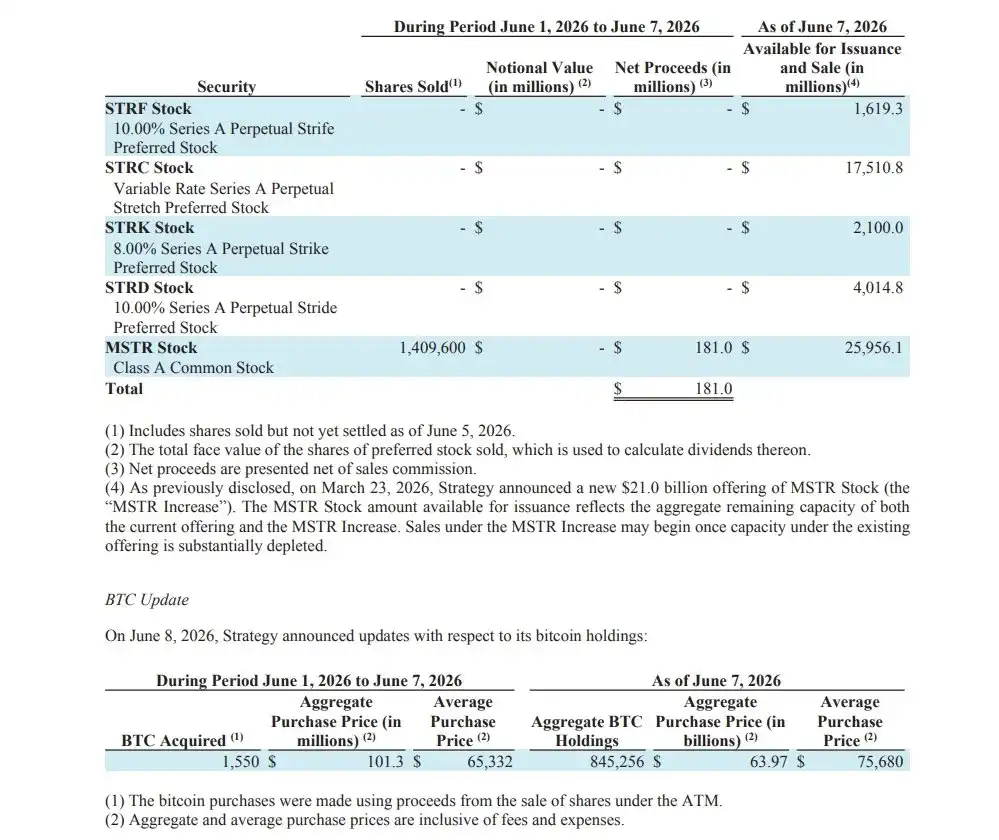

现在回到 Strategy 这笔 1,550 枚 BTC 的购入。

Strategy 通过 MSTR 的 ATM 增发募集了 1.81 亿美元,其中 1.013 亿美元用于购买 1,550 枚 BTC。

这里有两个问题:

第一,MSTR 的 ATM 增发似乎是在低于 1.30 mNAV 的价位进行的。如果在低于盈亏平衡 mNAV 的价位卖股票买 BTC,不是在提升 BPS,而是在稀释它。

第二,这才是关键:并非所有 ATM 募集资金都用于购买 BTC。盈亏平衡 mNAV 的整个概念,建立在 100%的募集资金都用于买 BTC 的前提下。即便 mNAV 足够高,如果只有部分资金流入 BTC,这笔交易依然可能拉低 BPS。

Strategy 似乎把剩余未动用的资金补充进了美元储备。

换句话说:Strategy 牺牲了 MSTR 股东的股份和 BPS,来维持 STRC 的可持续性。

实际上,这笔交易之后,Strategy 的 BPS 较交易前下降了约 0.19%。

他们换来了什么?

美元储备的可用时间从大约 6.3 个月延长到了 7 个月。

3. Strategy 的赌注

"我们的目标是推动每股 BTC 含量上升,我们正在竭尽所能地推动每股 BTC 含量上升。"

这是 Michael Saylor 在 2026 年 Q1 财报电话会上说的话。

但这笔交易里,Strategy 为了 STRC,牺牲了 MSTR 的 BPS。

Strategy 已经掷出了骰子。

如果牺牲 BPS 能扭转市场情绪、恢复 STRC 价格、拉回 mNAV,那 Strategy 就能继续通过 MSTR 和 STRC 的 ATM 增发来募资。

但如果情绪没有好转呢?

那 Strategy 可能别无选择,只能继续牺牲 MSTR。

最坏的情况下,要么延迟 STRC 的股息发放......

要么就是慢慢失血。

祈祷 BTC、MSTR 和 STRC 能够回升吧。

阿门。