作者:Bryan Vong,Foresight Ventures

2025 年 9 月至 2026 年 3 月的六个月内,全球支付领域的每个主要参与者都做出了重大动作。OpenAI 与 Stripe 联合发布了 Agentic Commerce Protocol(ACP)。Google 推出了 Universal Commerce Protocol(UCP)。一周内,Visa 与 Mastercard 相继发布各自的 Agent 支付框架。此后两个月,Coinbase 的 x402 协议在 Base 链上累计处理了逾 1500 万笔交易。2026 年 3 月,Stripe 与 Tempo 联合发布了 Machine Payments Protocol(MPP)。

这些科技巨头与金融机构的密集行动绝非巧合,而是支付行业对同一挑战的集体回应:当 AI Agent 成为互联网最活跃的消费主体时,现有支付基础设施已从根本上无法满足其运作需求。

传统支付体系的每一项设计均建立在「人类操作」的前提之上:依赖浏览器界面、手动填写表单、点击「确认支付」、通过验证码核验身份。Agent 的运作逻辑截然不同:它需要机器可读的标准接口、毫秒级的授权响应,以及适配高频小额结算的基础设施。

这场基础设施之争不会由单一协议主导,而是正在形成清晰的双层架构。意图层定义「谁是商家、如何撮合」,结算层定义「资金如何实际流转」。两层相互独立、各自演化,但缺一不可。缺失任何一层,Agent 经济的商业闭环均无法实现。

第一部分:意图编排层

意图编排层负责将 Agent 的交易意图转化为可执行的全流程:发现商品或服务、加入购物车、触发支付。这一层当前形成了两条性质截然不同的赛道。

1.1 Agent 代人购物

这一赛道的核心矛盾并非支付,而是接入。传统电商平台专为人类用户设计,Agent 无法解析视觉化页面、无法点击交互元素。要使 Agent 代替人类完成采购,商家必须提供机器可读的标准化接口。

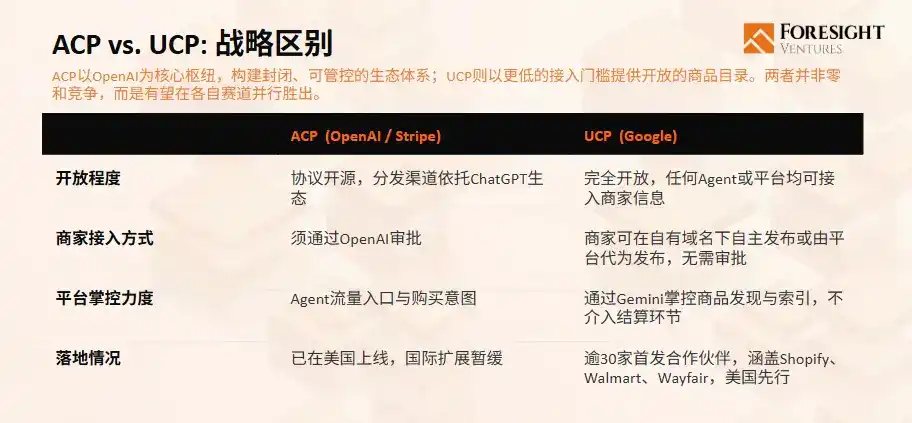

ACP(Agentic Commerce Protocol):封闭生态内的 AI 购物体验

ACP 由 OpenAI 与 Stripe 于 2025 年 9 月联合发布。其核心机制为委托支付:用户在确认购买时将支付权限授予 Agent,Agent 通过符合 Delegated Payment Spec 的支付凭证完成交易,商家保留 Merchant of Record 地位。目前 Stripe 的 SPT 是该体系首个且唯一落地的方案。

ChatGPT Instant Checkout 于 2025 年 9 月上线但已于 2026 年 3 月因转化率过低而关闭。OpenAI 已将战略重心转向商品发现,即 ChatGPT 展示商品后将用户引流至商户原生站点完成交易。ACP 协议本身以更精简的形式留存,为数家大型零售商的专属 ChatGPT 内应用提供支持,商户需申请入驻,由 OpenAI 控制展示。

UCP(Universal Commerce Protocol):开放标准的长期布局

UCP 由 Google CEO Sundar Pichai 于 2026 年 1 月 NRF 零售业年会上亲自宣布,已获得超过 30 家合作伙伴加入,涵盖 Shopify、Stripe、Visa、Mastercard、Walmart、Wayfair 等主流平台。UCP 的核心机制为商家的能力声明:商家在自有域名下发布 JSON 格式的 UCP 配置文件,声明其支持的传输与支付能力,AI 可直接读取。Google 借此将 Gemini 打造为 Agent 购物的核心发现层。

核心差异在于 Google 刻意规避中间商角色。其无需拥有交易本身,只需掌控商品发现这一上游环节。ACP 与 UCP 并非竞争关系,而是代表两种不同的市场主张:前者以封闭生态换取极致用户体验与掌控力,后者以开放标准换取更大规模效应与互操作性。

1.2 Agent 之间交易

若赛道 A 解决的是 Agent 如何替人类完成购物,赛道 B 则要解决一个更底层的问题:当交易双方均为 Agent、无人类商家介入时,信任从何而来?Agent 之间缺乏信誉背书,消费者保护法规无从适用。核心矛盾在于:在零信任环境下如何确保价值交换的可靠性。

ERC-8183 + ERC-8004:链上去信任化的任务合约

ERC-8183 由以太坊基金会 dAI 团队与 Virtuals Protocol 于 2026 年 3 月合作推出。每个 Job 由 Client(委托方)、Provider(服务提供方)、Evaluator(评估者)三方构成,资金由智能合约托管至任务验收完成。交易方无需互信,只需信任合约本身。ERC-8004 为配套身份协议,每个 Agent 在链上注册后基于历史交易积累声誉评分。目前全网已注册约 24,000 个 Agent。

Virtuals Protocol 的 Butler 是该体系最大推动者,其将复合任务拆解后分配给专业 Agent 执行。该模式旨在将这种三方合约机制推广为开放标准,但大规模开发者采用仍需时间。

两条赛道的结构性差异直接影响结算层协议选择:赛道 A 的交易天然对接法币通道,赛道 B 的交易天然依托稳定币通道。

第二部分:结算层

如果说意图编排层决定了「交易什么」,那么结算层要解决的,就是「钱怎么可靠地到账」。目前,共有五个协议在此领域竞逐,它们的设计思路与适用场景各有侧重。

2.1 Delegated Payment / SPT(Stripe)

- 核心思路: 在现有银行卡支付生态上进行扩展,而非重建。

- 运作方式: 当用户授权给 Agent 后,Stripe 会生成一个共享支付令牌 (SPT),并由智能体保存。在交易发生时,智能体向商户出示这个有时效、且设有金额上限的令牌。款项随后通过 Stripe 标准的银行卡支付通道完成结算。在后台,Stripe 已打通了与 Visa「AI-Ready」及万事达卡「Agentic Token」的接口。因此,无论底层交易走哪家卡组织,商户面对的都是统一的 SPT 接口。

- 适用场景: 非常适合标准零售及大额交易,尤其适用于那些需要信用卡拒付等消费者保护机制的 Agent 间支付。

- 主要局限: 其架构依赖于传统卡网络,不适用于高频、微额(如低于 1 美分)的机器间支付场景。

2.2 Visa Intelligent Commerce and Mastercard Agentic Token

- 核心思路: 对传统卡组织的令牌化技术进行升级,以适配 Agent 交易。

- 运作方式: 用动态加密的支付令牌替代真实卡号。每枚令牌都绑定了 Agent 的身份、消费限额、有效期和可交易商户范围等元数据。最终资金清算仍通过原有的银行卡网络进行。

- 发展现状: 万事达卡于 2025 年 9 月与澳大利亚联邦银行合作,完成了全球首笔完全身份识别的 Agent 交易。Visa 也通过其「AI Ready」计划在欧洲完成了初步部署。

- 主要局限: 银行卡网络固有的最低手续费构成了硬性约束,使其难以支持未来可能海量发生的、低于 1 美元的微支付。

2.3 x402(Coinbase)

- 核心思路: 回归互联网底层协议,利用 HTTP 标准中未被广泛使用的「402 付费请求」状态码来原生集成支付。

- 运作方式: 当 Agent 请求一个需要付费的资源时,服务器会返回 402 响应及付款参数。Agent 签名授权后,由协议内的结算节点在区块链上(通常使用 USDC)完成原子交换,耗时约两秒。整个过程无需账户注册、API 密钥或身份验证。

- 数据与现状: 截至 2025 年底,该协议已在多条区块链上处理超 1 亿笔交易。但有分析指出,其中相当一部分流量属于协议内部的测试与循环交易。其架构虽能为分币级支付设计,无最低手续费限制,但当前的挑战在于提升真实商业场景的采用密度与交易质量。

2.4 Nanopayments(Circle)

- 核心思路: 作为 x402 的增强方案,专门优化极高频、极小额支付场景的经济模型。

- 运作方式: 它同样触发 HTTP 402 响应,但在结算层采用批量处理架构:付款方先将 USDC 存入 Circle 网关,后续支付通过链下签名授权,定期批量完成链上结算。此举将燃气费成本摊薄至可忽略不计,支持低至百万分之一美元的支付。

- 主要局限: 交易双方都必须预先在 Circle 网关开户并存款,这使其在某种程度上成为一个半封闭系统,且无法实现资金实时原子到账。该协议已于 2026 年 3 月启动测试网。

2.5 MPP(Tempo + Stripe)

- 核心思路: 打造一个统一、可插拔的多轨道支付框架,同时申请作为 HTTP 402 的「官方落地方案」。

- 核心创新: 它允许开发者在同一套协议框架下,集成多种支付轨道,Agent 可在交易时按需选择:

- Tempo 稳定币轨道:支持逐笔链上结算或链下会话批量结算。

- Stripe 法币轨道:通过共享支付令牌完成银行卡支付。

- 卡组织直连轨道:直接使用 Visa/ 万事达卡的智能代币。

- 比特币闪电网络:通过 Lightspark 集成。

- 关键特性: MPP 引入了「支付会话」概念,类似 OAuth 授权,Agent 一次预授权和充值后,可在会话内实现无感、连续的实时支付,无需每笔交易都上链。

- 战略意义: Stripe 在此扮演了双重角色——它既是协议的联合制定者,也是协议内提供的一个支付选项。这意味着无论市场最终偏向开放的 HTTP 402 体系还是传统的法币通道,Stripe 都能确保其核心支付业务嵌入未来生态。

第三部分:现状、挑战与机会

3.1 现状和挑战

过去六个月,相关核心协议已全部上线,但商业化进程整体滞后。在结算层,x402 交易量领先但真实日均商业交易额约为 2.8 万美元;在编排层,ACP 核心产品因转化率过低而关停。ERC-8183 与 MPP 等新协议则面临叙事超前于落地的普遍状况。这标志着一个关键阶段:协议架构建设已基本完成,但规模化商业应用尚未启动。

当前的核心挑战是意图编排层的碎片化。商户需同时应对多套独立的标准、SDK 与合规流程,导致整合成本高企、预期不清。历史表明,碎片化市场最终会催生统一整合层,但本次情况可能不同:掌握流量入口的平台(如 OpenAI、Google、微软)均有强烈动机构建并维持自身的封闭生态,而非推动开放整合。这一逻辑在全球市场同步上演,最终格局很可能走向多个区域性封闭生态并行共存,而非一个统一开放标准。因此,未来的整合层将不由平台主导,而由服务商家的第三方基础设施提供商构建。

3.2 市场机会

基于上述判断,机会清晰地存在于两个层面:

结算层:最确定的机会所在

无论上层生态如何割裂,支付是任何 Agent 都必须解决的底层问题。一个明确的趋势是:编排层因平台利益而持续碎片化,结算层则因开发者的效率压力正走向抽象与整合。开发者无法为每个生态维护独立的支付集成,向统一方案整合的经济动力日益增强。

这为 Agent 钱包提出了明确要求:必须支持多条支付轨道。法币轨道(如 SPT、Agentic Token)覆盖传统实物消费,稳定币轨道(如 x402、MPP Session)覆盖链上服务与 A2A 交易。两者场景并存且短期内不会合并。灵活适配的责任在 Agent 一侧,而非商家一侧:商家选择支持哪些支付轨道,这是他们相对稳定的决策;企业只需为 Agent 配置稳定币与授权卡,Agent 便可按照对手方支持的轨道完成支付。能同时处理多轨道的钱包,才能覆盖 Agent 的完整消费场景。其价值将随每一笔交易跨越不同生态而持续积累,形成深度的基础设施护城河。

A2A 经济与商业模式重构:长期的蓝海方向

真正的市场空白在应用层服务。当前 A2A 经济仍局限于加密货币原生场景。而技术上,让 Agent「雇佣」另一个 Agent 完成现实任务(如数据分析、内容创作、法律研究、代码审查)已完全可行,但相应的、按次调用的 API 服务供给却极度稀缺。这正是最大的长期机遇,也是当前竞争最少的方向。

这一机会当前受制于一个真实的冷启动困境:ERC-8183 等基于声誉的信任机制,需要足够的交易密度才能产生有意义的信任信号。微软预测 2028 年活跃 AI Agent 数量将达 13 亿,而当前数量与这一目标之间存在数量级差距。这不是会自然消解的暂时性缺口,而是 A2A 经济向 crypto 之外扩展所必须跨越的门槛。

其更深层意义在于商业模式重构。互联网主流的广告与订阅模式基于「用户是人」的假设。Agent 不为广告所动,也不需要月度订阅,它只为单次任务结果付费。以 HTTP 402 为代表的「按调用计价」模式,为 API 服务商提供了新路径:从售卖访问权限转向售卖确切结果,实现更精细的价值交换。A2A 经济的拓展与 HTTP 402 的通行,实为同一命题的两面。

结论

Agent 商务将沿两个维度分途演进:消费者侧(Agent 代人购物)将主要依赖卡轨,发展取决于企业授权与用户信任的建立;Agent 间(A2A)则在稳定币轨道上技术就绪,静候应用与服务的规模化。

最终格局将是双层协议栈的协同演化:意图编排层决定交易如何发生,结算层确保价值如何流动。

对于建设者,当下的关键是构建广泛的接入与整合能力。那些能自动路由跨协议交易、为开发者屏蔽底层复杂性的基础设施,将在市场爆发时占据结构性优势。这是一种在无声中沉淀、难以替代的价值。

触发拐点的关键将是企业愿意将支出授权委托给 Agent 的那一刻——包括可审计的交易追踪、预算委托机制,以及 Agent 误购时清晰的责任归属。届时,同时覆盖多支付轨道的 Agent 钱包与易用的「按次计价」服务目录,将成为最关键且尚未被占领的两块基础设施。这两个位置目前均无强势占位者,且将在同一时刻变得至关重要。