作者:Nic Carter

编译:深潮 TechFlow

深潮导读:美军特种兵用机密信息在 Polymarket 上赚了 40 万美元,这只是最新一起丑闻。Nic Carter 指出预测市场陷入死循环:依赖内幕交易才能产生准确价格,但这会让散户觉得市场被操纵而离场。这个矛盾决定了预测市场能否长期存活。

正如我在今年 2 月写的,预测市场存在严重的内幕交易问题,而且这不是意外。这导致了一个重大的失败模式:

预测市场的社会价值来自于用金钱激励内部人士泄露机密信息,但这会随着时间推移摧毁散户对市场的信心。

两天前爆出了迄今为止最大的丑闻,美国司法部指控特种部队士官长 Gannon Ken Van Dyke 用机密信息进行不当交易。在马杜罗突袭任务前,他在 Polymarket 上赚了 40 万美元。他不是普通士兵,而是负责特种作战规划和行动的高级绿色贝雷帽成员。

简单说一句,虽然很多人因为国会议员普遍存在(合法的)内幕交易而呼吁轻判他,但他仍然应该坐牢。他的行为可能通过交易活动向委内瑞拉人泄露突袭消息,这在道德和法律上都有问题。虽然委内瑞拉人似乎没有注意到,但政府不能接受这样的先例:精英作战人员为了个人利益通过市场活动泄露即将开展的行动细节。我同情 Van Dyke,但他确实违反了法律和他宣誓保守的机密。

这只是预测市场上一连串真实或疑似内幕交易丑闻中的最新一起。此前,以色列逮捕了两名预备役军人,因为他们利用军事机密情报在 Polymarket 上交易。关于伊朗战争开始时间、停火协议、哈梅内伊被杀以及拜登赦免令的市场也受到怀疑,但尚未有人被捕。Kalshi 和 Polymarket 还标记并暂停了在涉及自身利益的市场上交易的账户,比如三名国会候选人在自己的竞选市场上下注。

你可能以为随着越来越多人意识到用机密信息交易不仅在证券市场违法,在预测市场上也违法,这些问题就会消失。但我认为问题比这更深层。

预测市场的前提是它们在信息上是有效的,因为它们奖励知情的内部人士。

换句话说,预测市场之所以"好",是因为它们聚集了大量不知情的散户,这些散户创造了经济激励,让内部人士把私人信息公开出来。(这个概念——散户创造激励让知情内部人士参与——在金融文献中已有充分论证,最近一篇论文进一步将其延伸到预测市场。)然后预测市场可以可靠地宣传自己具有社会效用,因为它们确实提供了比其他平台(专家、民调等)更好、更及时的信号。Kalshi 和 Polymarket 都知道这一点,但不愿明确承认。但他们确实在营销中暗示了这一点!

Kalshi 的 CEO Tarek Mansour 在 Sourcery 播客上明确表示"大宗商品市场不存在内幕交易。实际上全都是内幕交易",这是......对法律极其创造性的解读。他补充道:

我认为有一部分非公开信息(交易者)不能交易,但我认为我们现在限制得有点太严了。

Kalshi 使用过"交易任何事情"和"每个人都是某方面的专家"这样的宣传语,这两者都暗示普通人如果碰巧拥有一些特权信息,可以在平台上将其变现。

Polymarket 的 CEO Shayne Coplan 去年与 CBS 有过这样的对话:

Anderson Cooper:但预测市场确实依赖某些人拥有内幕信息。

Shayne Coplan:嗯哼。是的。我认为人们在市场上拥有优势是件好事。显然,你需要对它们进行管理,需要非常清楚和严格地划定界限,比如道德方面,我们在这上面花了很多时间。但这在某种程度上是不可避免的,而且从中可以获得很多好处。你知道,人们会适应的。

Shayne 还说过预测市场是"人类目前拥有的最准确的东西,直到有人创造出某种超级水晶球"。其中一些准确性来自内部人士。

Robinhood 的 CEO Vlad Tenev(与 Kalshi 合作)说过:

预测市场实际上能让你更快地获得新闻,在某些情况下甚至在它发生之前。我认为它确实具有巨大的经济价值。

经济学家 Robin Hanson 被许多人视为预测市场的教父,他直接接受了这个观点,并对预测市场中的内幕交易发表了长篇辩护。2024 年他说:

如果(预测)市场的目的是获得价格上的准确信息,那么你肯定希望允许内部人士交易,即使这会让其他人因觉得不公平而不愿下注,因为这会让价格更准确。这才是优先事项。

我必须指出,Kalshi 和 Polymarket 都有反内幕交易政策。Kalshi 受 CFTC 监管,一直明确禁止基于重大非公开信息(MNPI)的交易,并进行市场监控。当我在 2 月写上一篇博客时,我注意到 Polymarket 没有明确制裁内幕交易,但在 3 月他们更新了规则手册,增加了详细的禁令,禁止以下类型的交易:

- 基于窃取的机密信息进行交易(如果你是士兵,作战计划不属于你,而属于政府)

- 基于内部人士非法传递给你的信息进行交易

- 在任何你能影响结果的合约上进行交易

这一节的重点不是责备 Kalshi 或 Polymarket 或其领导层暗示交易者拥有信息优势。我认为他们的政策(在 2026 年 3 月更新后)已经足够清晰。相反,我要指出困扰这些市场的根本矛盾:

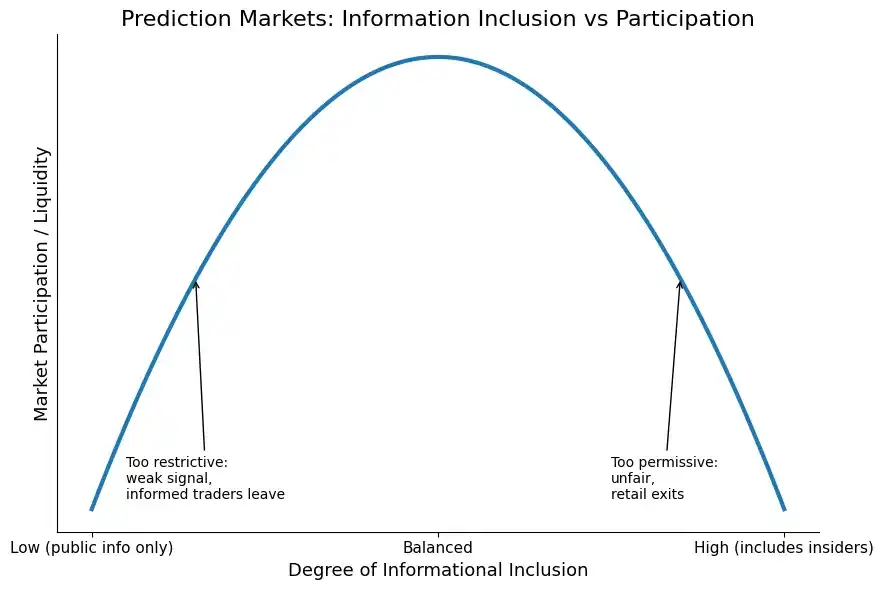

预测市场依赖知情交易者产生准确价格,但也依赖不知情交易者创造经济激励来吸引知情交易流。这产生了一种张力:

- 如果对内幕交易过于宽容,不知情交易者可能因感觉不公平而退出

- 如果对内幕交易限制过严,市场可能排除其最有价值的信息来源

因此,信息效率和感知公平性之间存在权衡。这是同样想法的视觉化版本:

图表:信息效率与感知公平性的权衡曲线

所以我们最终面临几种不同的失败模式:

鲨鱼太多,把鱼都吃光了

内幕交易标准太松,市场在信息上变得非常有效,但散户会明显感觉市场被"操纵",他们总是在与内部人士对赌。因此,散户离开,市场流动性降低。这就是我之前谈到的失败模式。这就是我们目前所处的位置,但我认为我们将向另一个方向反弹。

没有鲨鱼,没有优势

这是光谱的另一端。内幕交易在平台上受到严格监管,有实时市场监控和强有力的监管报告,知情交易流因此远离。这些市场因此产生的社会价值信息更少,仅仅成为情绪聚合器,而不是产生"新闻发生前的新闻"。因此,平台无法有效地营销自己。

存在性问题是,是否存在一个黄金中点:流动性最大化,散户觉得市场"足够公平",知情交易流仍然能为其信息收集获得报酬。图表显示可能存在,但现实更混乱。

我 2 月的预测仍然成立。正如我当时所说:

严重风险仍然存在,内幕交易丑闻会让散户交易者觉得市场被操纵,导致他们放弃平台。我预测今年会有一连串内幕交易事件,说服平台大幅加强市场监控,并导致 Polymarket 特别是远离匿名模式。

我预计 Polymarket 将完全取消不经 KYC 就能交易的能力(这是目前非美国平台的情况),并加强对平台上可疑交易的标记。会有大量关于窃取内幕信息的刑事案件,但诱惑仍将存在。虽然平台不会承认,但确实存在一个"社会最优"的内幕交易量。但他们能最优校准吗?监管机构会允许他们这样做吗?

值得注意的是,并非所有知情交易者都是内部人士。你可以通过收集公开信息并据此交易来让自己知情。但知情交易者中确实有一部分是盗用信息的内部人士。