原文:《Internet Capital Markets - From the Trenches to Wall Street》

编译:Ken,Chaincatcher

“互联网资本市场”(ICM)是过去一年中最热门的流行词之一。但它究竟指什么?人们往往将一切都笼统地归入这个宽泛的概念——从 Pumpfun 到 Sonar 再到 xStocks,有时甚至包括稳定币支付、新型银行和借贷协议!但这混淆了本质上截然不同的金融工具,它们的价值捕获逻辑和所有权结构也各不相同。

在我看来,“互联网资本市场”是“利用代币进行融资”的另一种说法——无论融资对象是 Meme 币还是代币化股票。我建议根据以下几点对 ICM 资产类别进行“生命周期”式的分类:

-

代币化项目的成熟度如何?

-

融资行为究竟在为哪种标的背书(注意力、声誉、产品、收入还是治理权)?

-

价值如何在平台与资产本身之间流转与积累?

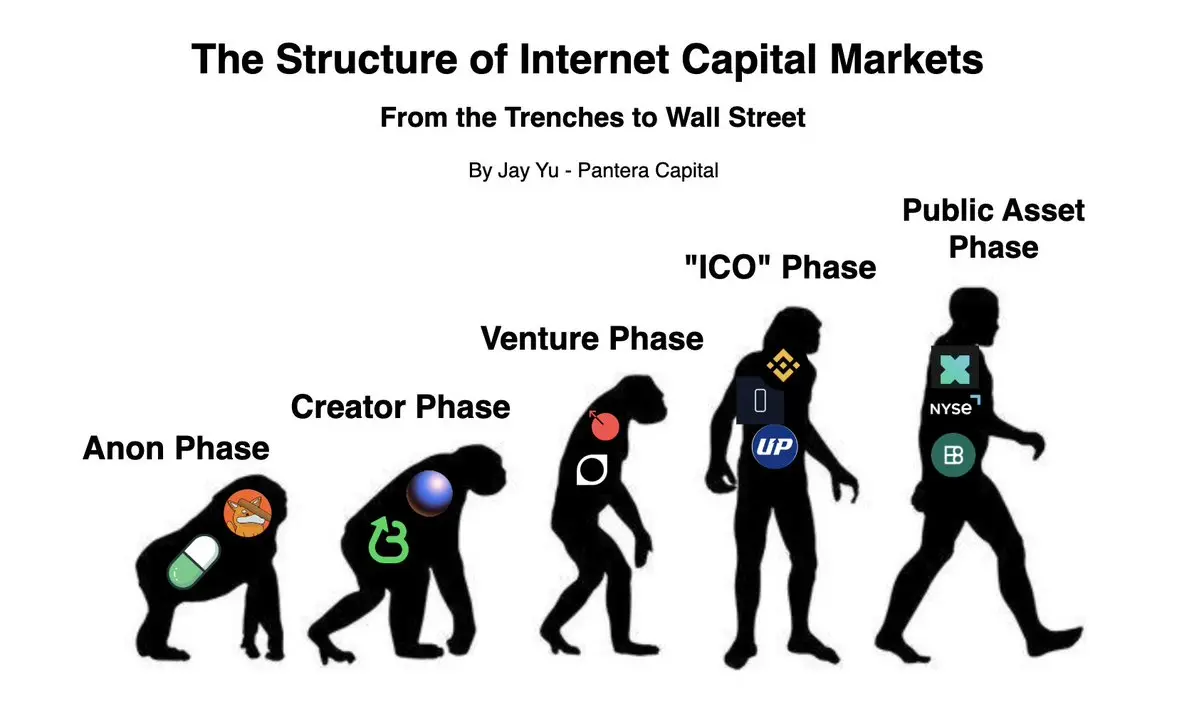

1 - ICM 平台的生命周期

公有链的魅力在于,任何人都可以发行代币,而不论项目成熟度如何。因此,各种发行和代币化平台应运而生,以满足不同阶段项目的需求。我认为 ICM 项目通常可分为以下五个成熟阶段:

第一阶段 - 匿名阶段

-

代表性平台: Pumpfun、Bonk Launchpad

-

代表性资产: Fartcoin、WIF、MOODENG

在此阶段,发行的大部分代币都是纯粹的 Meme 币。在 Pumpfun 或 Bonk 上发行的代币通常没有任何强有力的“基本面”或“团队”作为背书。这一阶段的代币定价完全由时代精神、金融工程以及注意力市场中的“动物精神”所填充。

第二阶段 - 创作者阶段

-

代表性平台: Zora、Believe App

-

代表性资产: JESSE、BALAJI、PASTERNAK

在创作者阶段,通常有知名的创作者或团队在背后支持,代币可以说成为了代币创建者(或声称的创建者)“注意力”或“声誉”的一种金融化形式。例如在 Zora 上,排名前两位的代币 JESSE 和 BALAJI 都与现实中的具体人物相关。但与早期风险投资(既有项目构想又有创始团队)不同,这些“创作者阶段”的代币发行平台通常没有特定的募资项目实体。从这个意义上讲,创作者阶段的代币更像是 Pumpfun 式代币的“实名”版本。

第三阶段 - 风险投资阶段

-

代表性平台: MetaDAO、StreetApp

-

代表性资产: Avici、Umbra、Kled

在风险投资阶段,这些代币看起来不再像“ Meme 币”,而更接近传统风险投资的募资机制。MetaDAO 和 Street 上的项目(如 Avici、Umbra 和 Kled)在质量上类似于蓝筹 VC 在种子轮到 A 轮阶段通常支持的项目。它们拥有固定的团队、路线图、可行的产品方案以及可能的治理权。这里真正的张力和问题逐渐演变为:如何平衡股权持有者(及传统风投)与代币发行之间的关系——代币发行虽然扩大了资本准入,却无法提供同等的法律保护和治理监管。

第四阶段 - “ICO”阶段

-

代表性平台: Binance、Upbit、Sonar

-

代表性资产: MegaETH、Plasma、Octra

第四阶段是“ICO”阶段,此时项目通常已获得显著的市场牵引力、达到风投规模的融资,并可能拥有稳定的收入来源。与“IPO”类似,此阶段的代币发行代表着推出一款更加成熟、稳定的产品,并已展现出一定的市场实绩。Binance、Coinbase 和 Upbit 等中心化交易所以及 Sonar 等专业 ICO 平台通常在此阶段运作。在这一阶段,代币与股权之间的张力变得更加明显——现有风投往往获得代币权益,但代币可能仅拥有特定的收入流、IP 或合约的治理权,而非股权,这导致资产所有权割裂,且相比于股权,代币往往被视为“二等公民”。

第五阶段 - 公共资产阶段

-

代表性平台: xStocks、NYSE Tokenized Securities

-

代表性资产: xNVIDIA、BENJI、PAXG

最后阶段是公共资产阶段,即现有金融工具的代币化。关于 RWA 的讨论已不胜枚举,在此不再赘述。其核心逻辑是,“代币化”资产(如 xNVIDIA、BENJI、PAXG)是现有“真实”金融工具的“镜像”,代币化版本扩大了链上受众的准入范围,而“真实”资产则保留所有的治理权和法律权利。

2 - 互联网资本市场中的价值归于何处?

在分析了互联网资本市场各“阶段”的平台和资产后,一个自然的问题是——价值究竟在哪里积累?我的工作假设是,这实际上取决于市场所处的阶段——阶段越早,价值越倾向于归属平台;阶段越晚,价值越倾向于归属资产。

在早期阶段(第一和第二阶段),我认为价值会流向平台本身——如 Pumpfun 或 Zora。这是因为代币资产本身没有任何基本面支撑,其病毒式传播具有一定的随机性。早期阶段的游戏规则在于平台上项目发行的频率和海量规模。Pumpfun 凭借其交易费和“毕业费”机制创造了超过 8 亿美元的收入,这归功于其平台上发行的代币数量庞大。

然而,在互联网资本市场生命周期的后期阶段(第三阶段及以后),我认为持有实际资产本身(如 Avici、Kled、MegaETH、xNVIDIA)可能比持有底层代币化平台能捕获更多价值。在这些后期阶段,项目通常已具备“基本面”,拥有清晰的路线图、产品和潜在的变现路径,持有资产(而非平台代币)可以捕获这些上行收益。在这种情况下,发行平台仅仅是准入媒介,而且在“ICO”和“公共资产”阶段,往往并非获得该资产敞口的唯一途径。此外,资产的基本面越优质,通常对发行平台的议价能力就越强。例如 Kled 这个突破性的众包 AI 数据市场项目,最初在 Believe 上启动,但在经历代币争议后迁移到了 Street,便印证了这一点。

不过,中心化交易所(CEX)是此规则的例外,它们通常是利润极高的业务。然而,对于 Binance 和 Coinbase 等主要 CEX 而言,其业务护城河不仅仅在于上币,更重要的是特定资产的流动性和交易量。可以说,它们的护城河在于拥有庞大的潜在用户群来交易你的代币(从而赚取手续费),而不仅仅是上币流程本身。

3 - ICM 项目的下一步是什么?

在过去的一年里,我认为 ICM 领域的创新总体上呈现出一种“哑铃式”结构。一端是像 Pumpfun 这样的 Launchpad 在工业化地批量制造代币,并推动 Solana 等链上的交易量;另一端是银行和其他传统金融机构将传统资产(从货币市场工具到股票再到大宗商品)代币化,以利用全球流动性的准入优势。

但在我看来,更有趣的观察点在于这两种现象如何在 ICM 生命周期的中间地带——即第三和第四阶段(风投和 ICO 阶段)——发生融合。目前,通过 Street 的 ERC-S 机制和 MetaDAO 基于 Futarchy 的所有权代币等机制,我们已看到代币融资如何扩大对风投阶段项目(如 Umbra、Avici、Kled)的上行敞口,并有可能捕获具有社会生产力用例的项目的价值。

诚然,这种“风投-所有权-代币”的关系在长期将如何演变尚无定论,这取决于多重法律、经济和治理方面的不确定性。例如,我个人仍未确信 Futarchy 是“所有权代币”项目治理的必要或可扩展的解决方案,且 Street 用于 ERC-S 的 SPV 结构在法律层面上仍具有实验性质。如果可以选择,为了监管层面的安心,我可能仍更倾向于持有股权。但在我看来,趋势表明代币将日益与生产性风险投资绑定,助力创造具有现实世界价值的公司。随着这一进程的推进,它们或许终将帮助互联网资本市场实现硅谷的那句信条——“让世界变得更美好”。

免责声明:本文所呈现的信息仅代表 Jay Yu 的个人观点,并不反映 Pantera Capital 或任何其他个人或实体的观点。所提供的信息被认为来自可靠来源,但不承担任何因不准确而产生的责任。本文仅供参考,不应被视为投资建议。