加密货币投资者Roger Metz阻止美国国税局(IRS)传唤其财务记录的努力遭遇了阻碍。

税务机构曾要求对Metz 2022年的联邦纳税申报表进行审计,但情况迅速升级。

尽管该用户最初发现了Coinbase的遗漏,并为2022年期间补缴了14,700美元的税款,但国税局要求获取Metz自该平台推出以来的全部活动记录。

监管机构要求提供额外数据,包括账户信息、实际地址、与Coinbase的通信记录以及详细平台活动日志。

作为回应,Metz去年在加州北区法院提交了一份请愿书,试图阻止国税局的传唤。通过他的律师,他辩称,国税局的要求“范围过宽且无关紧要”,因为它要求提供多年与2022年税务审计无关的个人数据。

对他而言,国税局试图获取他的私人通信和账户日志是一种隐私侵犯。他补充说,税务机构的行为是“恶意的”,因为即使在他提交了修正后的2022年联邦纳税申报表后,国税局也未与他沟通。

法院驳回的理由

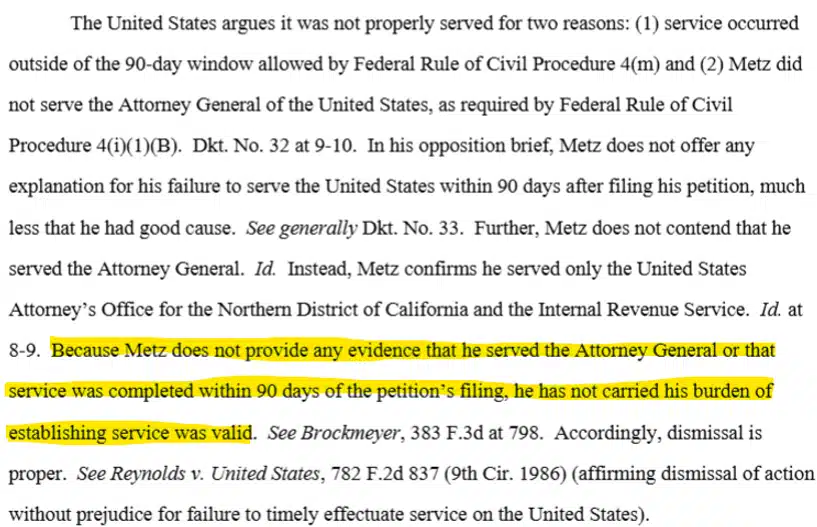

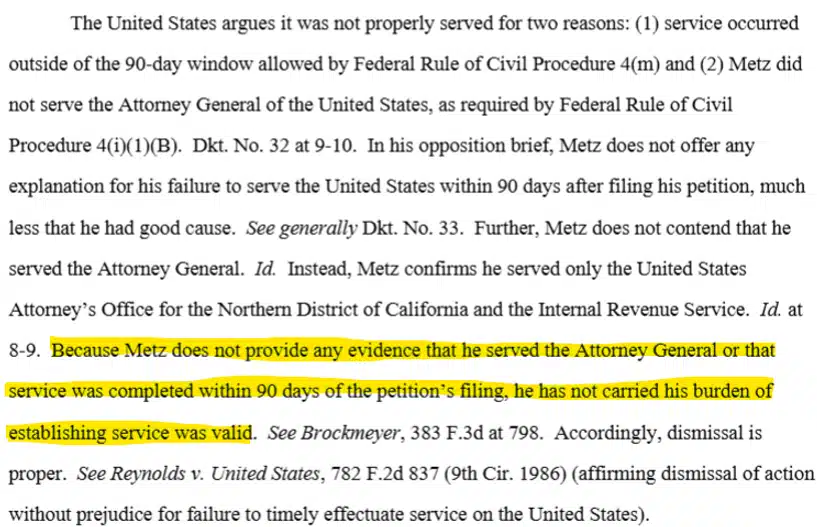

然而,法院并未就他的隐私论点或关切作出裁决,而是基于程序性指导原则作出了决定。

3月18日,美国地区法官Araceli Martínez-Olguín裁定Roger Metz败诉,指出他未能提前通知相关政府实体关于请愿书的事宜。

根据美国程序性指导原则,被告必须被通知诉讼,以确保他们有足够时间回应。

在Metz的案件中,除了国税局,当地地区的美国检察官和华盛顿的司法部长也应在提交请愿书后的90天内收到通知。

这让人不禁猜测,法院是否会将国税局的传唤视为侵犯隐私。

即便如此,国税局当前的加密货币税务报告制度仍然非常严格。

目前,国税局要求加密货币交易所通过Form 1099-DA报告用户的总加密货币销售额和每项资产的成本基础(购买价格)。如果这些数据(1099-DA)与用户报告的数字不匹配,可能会引发税务监管机构的进一步审查。

然而,对于2025-2026纳税年度,国税局稍微放宽了规则,允许加密货币持有者自行识别和报告资产销售以用于税务目的。

最终总结

- 一名美国法官基于程序性理由驳回了Roger Metz阻止国税局传唤其历史财务数据的请愿书。

- 国税局的加密货币税务报告制度仍然严格,但已对2026年度的部分规则进行了放宽。