作者:RoboRhythms

编译:深潮 TechFlow

深潮导读:2026 年 3 月 24 日,OpenAI 一次性关停了 Sora 的 App、API 和域名,迪士尼三年授权协议和 10 亿美元投资随之崩塌。

技术社区的第一反应不是惋惜,而是"有人真的用过这东西吗"——这句话比任何官方声明都说明问题。Runway、Kling 和 Google Veo 现在是 AI 视频赛道仅剩的真正玩家。

全文如下:

这个本来应该让 AI 视频生成走向大众的产品消失了。OpenAI 于 2026 年 3 月 24 日关停了 Sora,一并下线了独立 App、API 和 sora.com,距离该产品高调公开发布仅约六个月。

时机很难看。迪士尼在 2025 年 12 月签署了一份三年授权协议,将米老鼠、灰姑娘等标志性角色授权给 OpenAI 用于 Sora 生成内容,并计划向 OpenAI 注资 10 亿美元。

这一切现在都取消了。

我认为最能说明问题的,是科技社区的反应:主流声音不是惋惜,而是"有人真的用过这东西吗?"这句话比任何官方公告都更真实地揭示了这个产品的实际走向。

如果你在使用 Sora 或计划基于其 API 构建产品,以下是你需要了解的。

究竟发生了什么

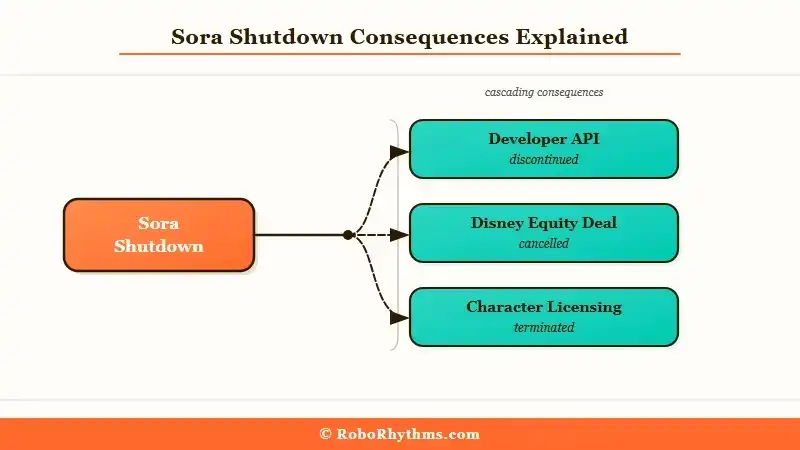

Sora 的关停是完整的产品终止,覆盖 App、开发者 API 和 sora.com 域名。

OpenAI 于 3 月 24 日确认,整个 Sora 产品线将全面关闭。这不是转型,不是品牌重塑,也不是并入其他产品。

App 没了,API 在关闭,sora.com 在下线。

以下是被终止的全部内容:

- Sora 消费者 App(文字生成视频)

- Sora API(开发者和企业接入)

- sora.com 网站

迪士尼计划中的 10 亿美元 OpenAI 股权投资

2025 年 12 月宣布的迪士尼三年角色授权协议

迪士尼这条线不是注脚。一笔 10 亿美元的交易在宣布后三个月内崩塌,说明这段关系在关停正式宣布之前就已经变得复杂。

Variety 和 Bloomberg 都证实,该交易因 Sora 停止运营而直接取消。

Sora 只有一部分留了下来:内部研究团队继续推进 OpenAI 所称的"世界模拟"研究,方向是机器人应用。

这个项目与你使用过的视频产品毫无关系。OpenAI 明确将其定位为基础设施研究,而非未来的消费级产品。

这也符合我此前报道过的一个规律。OpenAI 有终止不再符合其营收路线图的产品的历史,而这次的时间节点——在计划 IPO 之前——遵循着同样的逻辑。

为什么这比听起来更严重

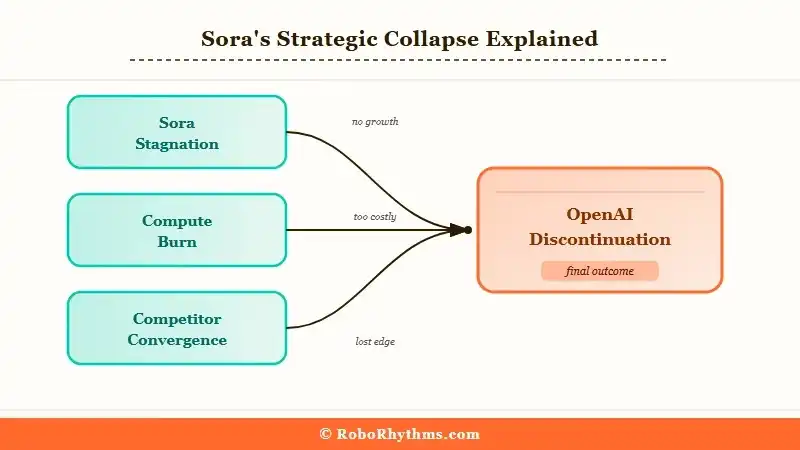

Sora 的关停不只是一次产品失败,而是 OpenAI 公开承认将整个 AI 类别拱手相让给它在发布时曾经轻视的竞争对手。

2024 年 Sora 首次亮相时,演示效果惊人。r/singularity 上的帖子获得了数十万次浏览,普遍认为 OpenAI 再次一夜之间超越了所有竞争对手。

Runway、Pika 和 Kling 本来应该就此变得无关紧要。

但之后的产品公开上线后便停滞不前。Runway Gen-4 持续迭代出货,Kuaishou 开发的 Kling 3.0 缩小质量差距的速度超出了大多数分析师的预期。

Google Veo 积累的算力优势,是 OpenAI 在这个非核心营收赛道上难以轻易匹敌的。

算力成本是最触目的数字。分析师估计,Sora 在峰值使用期间每天消耗约 1500 万美元的算力成本。

对于一家专注于 IPO 前财务状况的公司来说,当真正驱动营收的模型(GPT-5 系列、运营商 API、企业合同)都需要更多投入时,这个支出项极难被合理化。

还有深度伪造问题。TechCrunch 在其关停报道中将 Sora 称为"你手机上最令人不安的 App",指的是允许用户将真实人物置入 AI 生成场景的客串功能。

该功能引发的强烈反弹相当严重,在我看来,它造成的声誉拖累使关停决定比原本容易做出。

行业影响现在已经清晰:Runway、Kling 和 Google Veo 是 AI 视频领域真正的参与者,OpenAI 的存在曾让每个竞争对手都充满战略不确定性,这种不确定性现在消除了。

对你意味着什么

如果你在使用 Sora 或接入其 API,你需要立刻行动。关停时间线是即时的。

目前最能承接 Sora 原有用户群的三款工具:

Runway Gen-4——在技术上最接近 Sora 的电影级质量目标,拥有成熟的 API 和活跃的开发者社区。最适合专业长视频制作。

Kling 3.0——Kuaishou 的模型已成为社区在真实动作效果上的首选,也是大多数前 Sora 用户在迁移讨论中推荐的工具。开发者 API 可用。

Pika 2.0——比上述两者更快、更便宜、更易上手。套餐起价约每月 8 美元。最适合优先追求速度而非电影级质量的内容创作者。

如果你的主要使用场景是虚拟形象或说话头像视频,而非纯生成式画面,工具选择会有所不同。

接下来会发生什么

AI 视频市场即将整合,价格将会上涨。

随着 OpenAI 退出,Runway、Kling 和 Google Veo 不再面对一个资金充裕的新入局者随时可能颠覆所有人定价预期的市场。

这改变了所有剩余玩家的商业动态。

我对未来六个月的预判:

Runway 会提高订阅价格。随着 Sora 用户涌入,需求将激增,而 Runway 的定价一直低于其竞争地位所能支撑的水平。来自 OpenAI 的威胁减弱,给了他们重新定价的明确空间。

Google Veo 会更主动地推进消费级产品。Google 此前对 Veo 的公开推出刻意保持低调,可寻址市场现在变得更加清晰。预计在 2026 年底前会看到更突出的消费级产品。

Kling 将瞄准迪士尼离场后空出的企业合同。Kuaishou 一直在将 Kling 打造为专业级产品。OpenAI-迪士尼交易此前实际上封堵了一些企业关系,这些关系现在重新开放了。

一个我不认为会发生的结果:OpenAI 以消费级产品的形式重返 AI 视频。内部信号指向视频被重新划定为机器人基础设施研究,而重返市场的窗口期比该公司通常的开发周期更短。

从我观察每个 AI 类别的经验来看,最终胜出的公司是随时间持续积累迭代的那家,而不是发布了最好演示的那家。Sora 在演示时达到了顶峰,Runway 已经积累了三年。

常见问题

问:截至 2026 年 3 月,Sora App 是否仍可使用?

自 2026 年 3 月 24 日起,Sora 已进入停止运营流程。OpenAI 未公布所有用户的具体最终访问日期,但关停过程已经启动。任何生产环境工作都不要依赖其持续可用。

问:对于 API 开发者来说,Sora 最好的替代品是什么?

Runway Gen-4 目前在 AI 视频工具中拥有最成熟、最稳定的开发者 API。Kling 3.0 也提供 API 接入,在开发者迁移讨论中被广泛推荐。在完全迁移之前,建议两者都测试一下。

问:迪士尼为何取消了在 OpenAI 的 10 亿美元投资?

迪士尼的投资和三年授权协议直接与 Sora 产品线绑定,包含在 AI 生成视频中使用迪士尼角色的权利。Sora 停止运营后,授权安排失去了基础。双方均已取消,据 Bloomberg 和 Variety 报道。

问:OpenAI 内部的 Sora 研究团队会怎样?

该团队继续从事面向机器人的世界模拟研究。这项工作不会产出任何面向消费者或开发者的视频产品。OpenAI 将其定位为基础设施研究,而非产品路线图上的内容。

问:这是否意味着 OpenAI 正在全面收缩消费级产品?

OpenAI 已明确表示,IPO 前的资源将集中于企业软件、编程工具和智能体产品。Sora 的关停与这一方向直接吻合。

问:Google Veo 现在是最好的 Sora 替代品吗?

Veo 在技术上很强,但对于开发者和内容创作者来说,Runway Gen-4 和 Kling 3.0 目前更易获取、支持更完善。对于今天就要迁移的大多数用户,Runway 或 Kling 是更实际的选择。