期权市场编码了参与者对价格走势预期的信息。随着今年早些时候我们发布插值隐含波动率指标,用户得以获取跨行权价和期限的清晰结构化波动率曲面。

现在,我们正基于此基础推出一套追踪隐含波动率随时间演变的新指标:IV价内程度热力图和IV德尔塔热力图。

这些指标使您能够观察市场如何为不同行权价和期限的预期波动定价;不仅是单一时间点,更是跨越数周、数月乃至数年的动态变化。

在Glassnode Studio中探索实时指标。现面向专业版计划用户开放所有主要流动性市场,提供10分钟、小时和日度分辨率。

从快照到机制转变

单一IV曲线可洞察市场当前的风险定价。但由于市场具有动态性,快照视图会遗漏更广泛的背景:波动率在此刻之前是上升还是下降?偏斜是逐渐移动还是突然变化?

IV热力图通过绘制隐含波动率随时间和行权价的变化来捕捉这些动态。它不再提供单一曲线,而是提供一张连续图谱,揭示波动率机制:长期的平静期、压力事件期以及二者之间的过渡期。

这使我们能够观察市场如何为重大行情的酝酿定价,下跌后恐惧情绪消散的速度,或者看跌期权需求高涨是持续数天还是数周。这些模式在单一快照视图中是隐藏的。

IV价内程度热力图

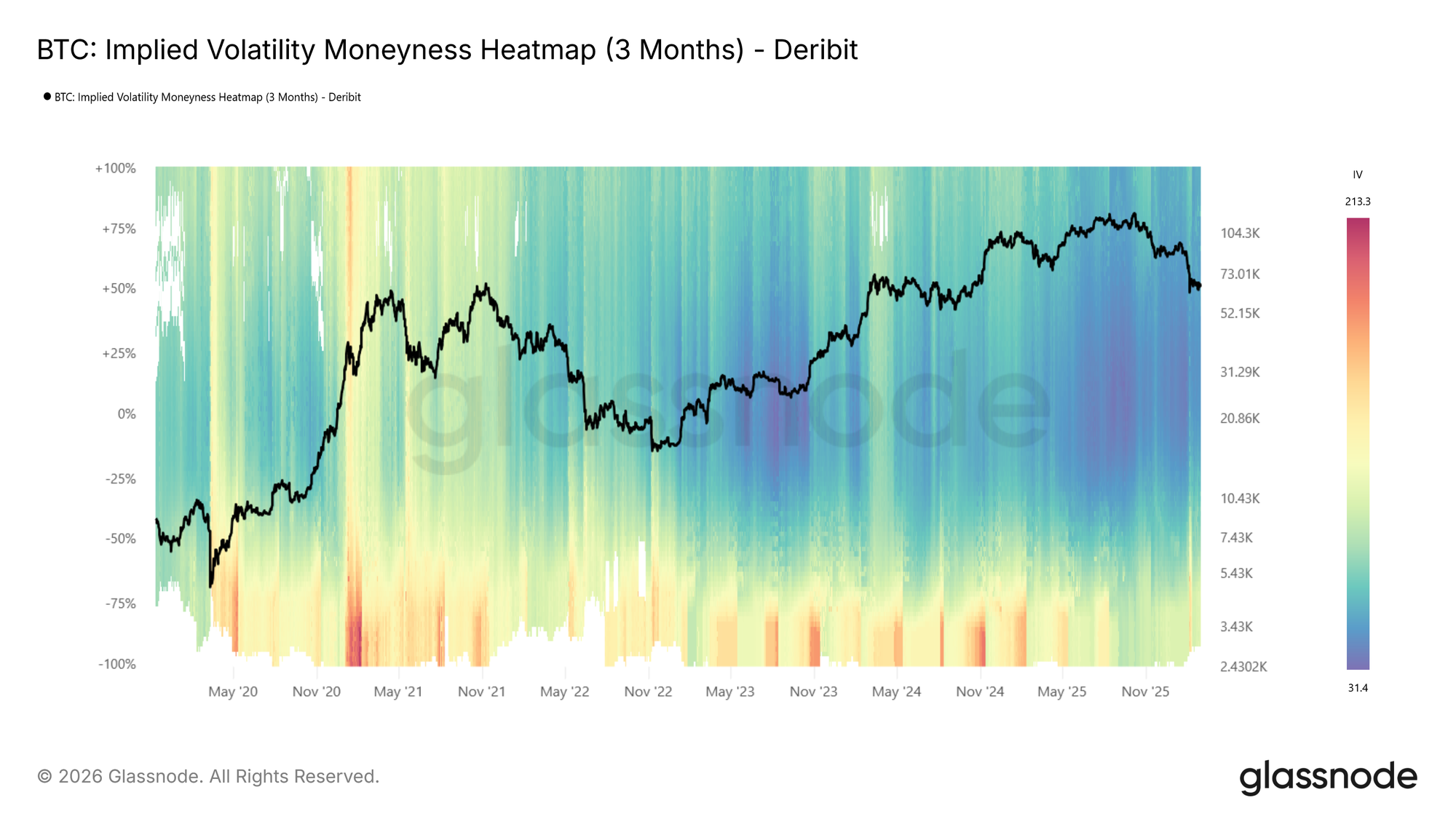

价内程度热力图将隐含波动率绘制为随时间变化且相对于现货价格距离(距现货百分比)的函数。价内程度范围从-100%到+100%,看跌期权位于中心线下方(负价内程度),看涨期权位于上方(正价内程度)。平价水平横向穿过中间。暖色调(红色到深红色)表示较高的IV,冷色调(蓝色到深蓝色)表示较低的IV。

IV在每个目标期限采样,并在价内程度上进行插值,以产生平滑、连续的曲面。该指标提供四种标准化期限(1周、1个月、3个月和6个月),回看窗口从1个月到全部可用历史数据不等。

观察BTC价内程度热力图(3个月期限),波动率机制清晰可见:2021年IV升高,2024年春季重返高波动率,并在2025年之交再次出现,随后急剧压缩进入极低波动环境(深蓝色)。

如何解读:

- 两侧深蓝色表示低波动率机制,市场预期波动有限。

- 看跌期权侧(中心线下方)的红色条带表明下行保护需求高涨。

- 看跌与看涨侧的不对称性反映了方向性偏斜,显示市场为保护性头寸相较于上行暴露愿意多支付多少。

- 垂直颜色变化,或所有价内程度水平的强度突变,标志着机制转换。

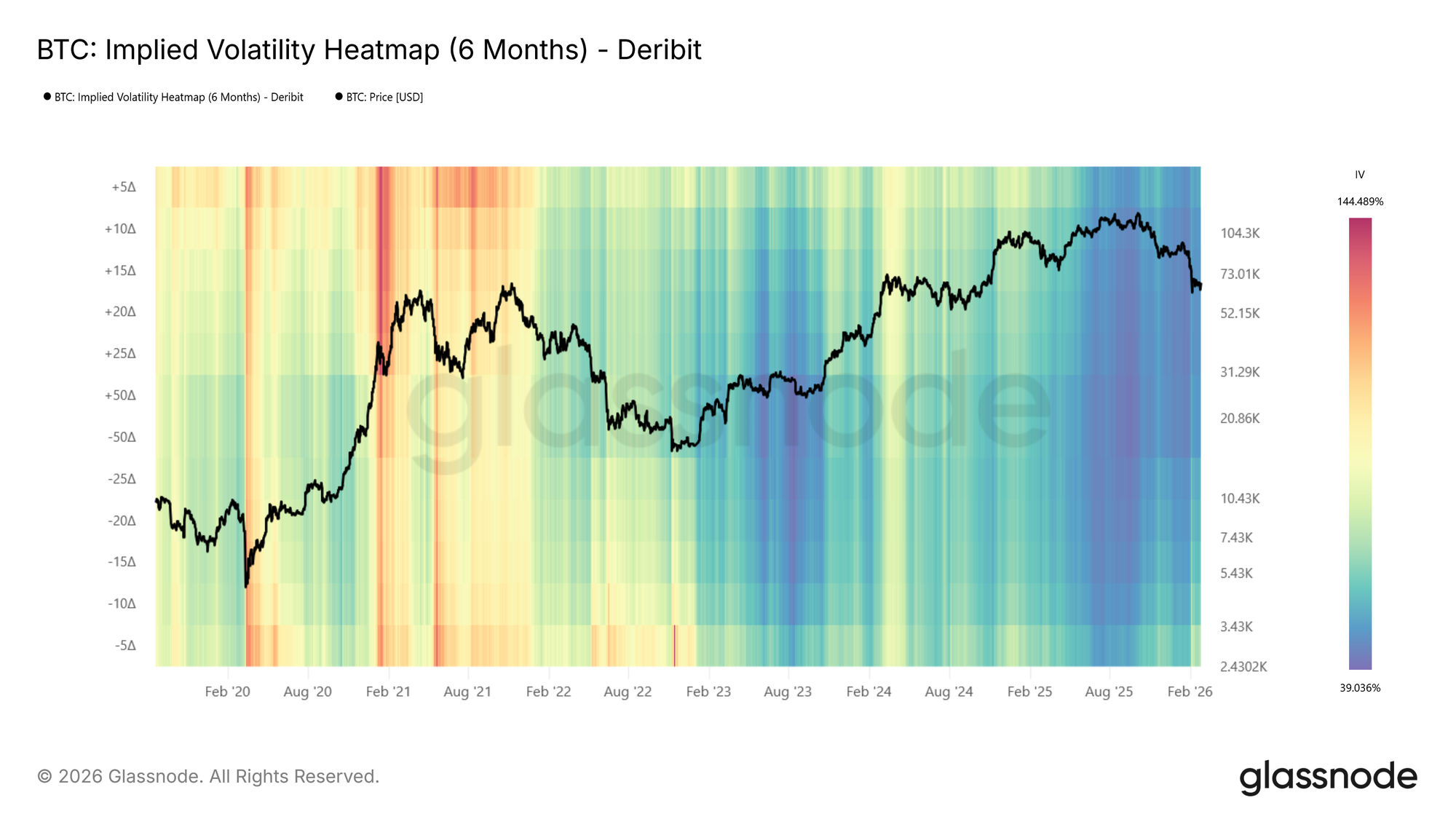

IV德尔塔热力图

价内程度热力图显示了距现货固定距离处的IV,这是一种直观自然的曲面观察方式。相同信息也可以用德尔塔表示,它通过到期是否为价内期的概率对每个行权价进行标准化。IV德尔塔热力图应用了这种表示方法,基于本指标发布文章中描述的插值IV指标构建。德尔塔范围从5D看跌期权到50D(平价)再到5D看涨期权,涵盖相同期限和回看窗口。

检查BTC德尔塔热力图(6个月期限),一个显著特征浮现:在2021年牛市期间,看涨侧IV(中心线上方,特别是5D看涨区域)相较于看跌侧IV显著升高。市场正在为大幅上行波动定价,反映了该时期的狂热势头。这种看涨侧主导是在强劲反弹期间往往出现的模式,在德尔塔表示中清晰可见。

解读热力图:模式与启示

下面,我们识别热力图中的一些主要可观察模式,描述它们如何呈现,并概述其实际相关性。

看跌侧IV升高:风险对冲实战

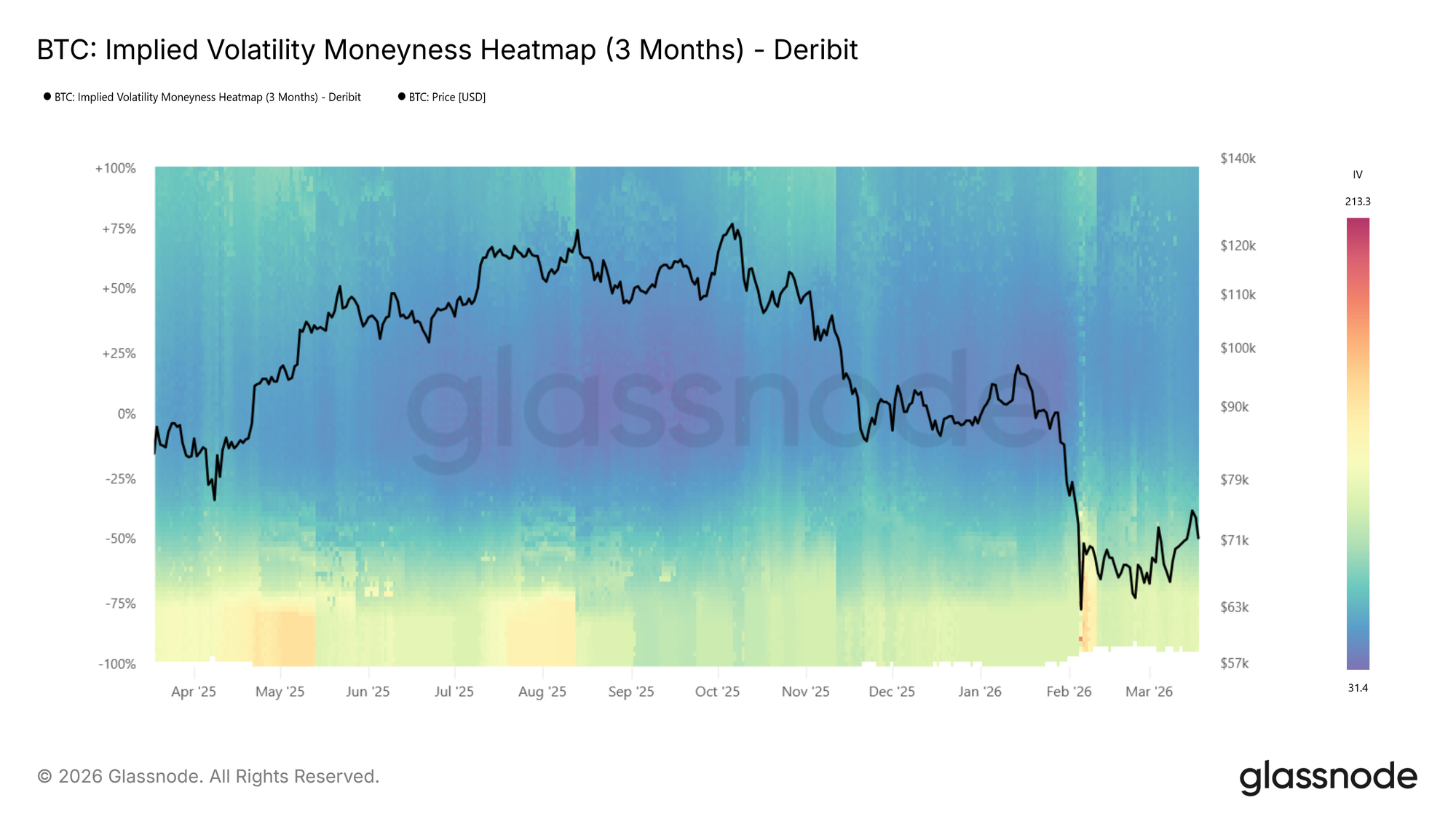

在近期跌至6万美元的过程中,看跌侧IV强烈飙升,如上图BTC价内程度热力图(3个月期限)所示,随着价格走低,看跌侧颜色变为暖色。

在急剧下跌期间,风险对冲活动增加。看跌期权需求随着参与者寻求下行保护而上升,推高看跌侧的隐含波动率。在热力图上,这表现为中心线下方出现暖色条带,该处颜色先前为中性,并随着价格进一步下跌常常强化为深红色。

这也反映在上升的预期价格离散度上。更广行权价范围内更高的IV信号表明对价格最终落脚点的不确定性增加。

📈 交易启示:下跌期间看跌侧IV升高确认了活跃的对冲需求。如果红色条带持续,市场正在定价持续风险。如果它快速消退,恐惧可能正在消退。

尾部风险重新定价:当外侧行权价亮起时

有时最说明问题的信号不是IV已经升高的地方,而是它原本没有却突然出现的地方。在平静市场中,深度虚值行权价往往显示非常低的IV,因为很少有参与者积极为这些水平定价或对冲。当这种情况改变,热力图上先前黑暗的区域开始变亮时,市场正在重新定价尾部风险。

这与波动率的普遍上升不同。广泛上升会抬升整个曲面。相比之下,尾部重新定价表现为暖色条带垂直拓宽到先前被忽略的价内程度水平。参与者开始考虑他们先前认为对冲可能性太小的结果。

📈 交易启示:关注热力图的边缘。如果暖色开始渗入先前是深蓝色的深度虚值水平,市场正在为更大幅度的波动分配显著概率。在看跌侧,这通常伴随严重压力,因为参与者对冲超预期下跌。在看涨侧,相同模式可在狂热反弹期间出现,市场开始为大幅上行波动定价。

低波动率机制:廉价保护,日后昂贵

IV长时期低迷表现为热力图上大片的深蓝色。这些机制通常对应盘整阶段,市场预期任一方向的波动都有限。

📈 交易启示:关键的是,低IV意味着期权溢价被压缩。对于对冲者,这呈现了一个机会:通过看跌期权进行下行保护相对便宜,使其成为为投资组合投保的吸引人的时机。对于方向性交易者,在低波动环境中买入期权(看涨或看跌)是纯粹的波动率策略:如果IV扩张,头寸无论方向如何都将受益。

然而,长时间的压缩往往先于波动率扩张。在此,关注颜色从深蓝色向红色转变的最初迹象作为早期预警是合理的。

高波动率机制:收益生成

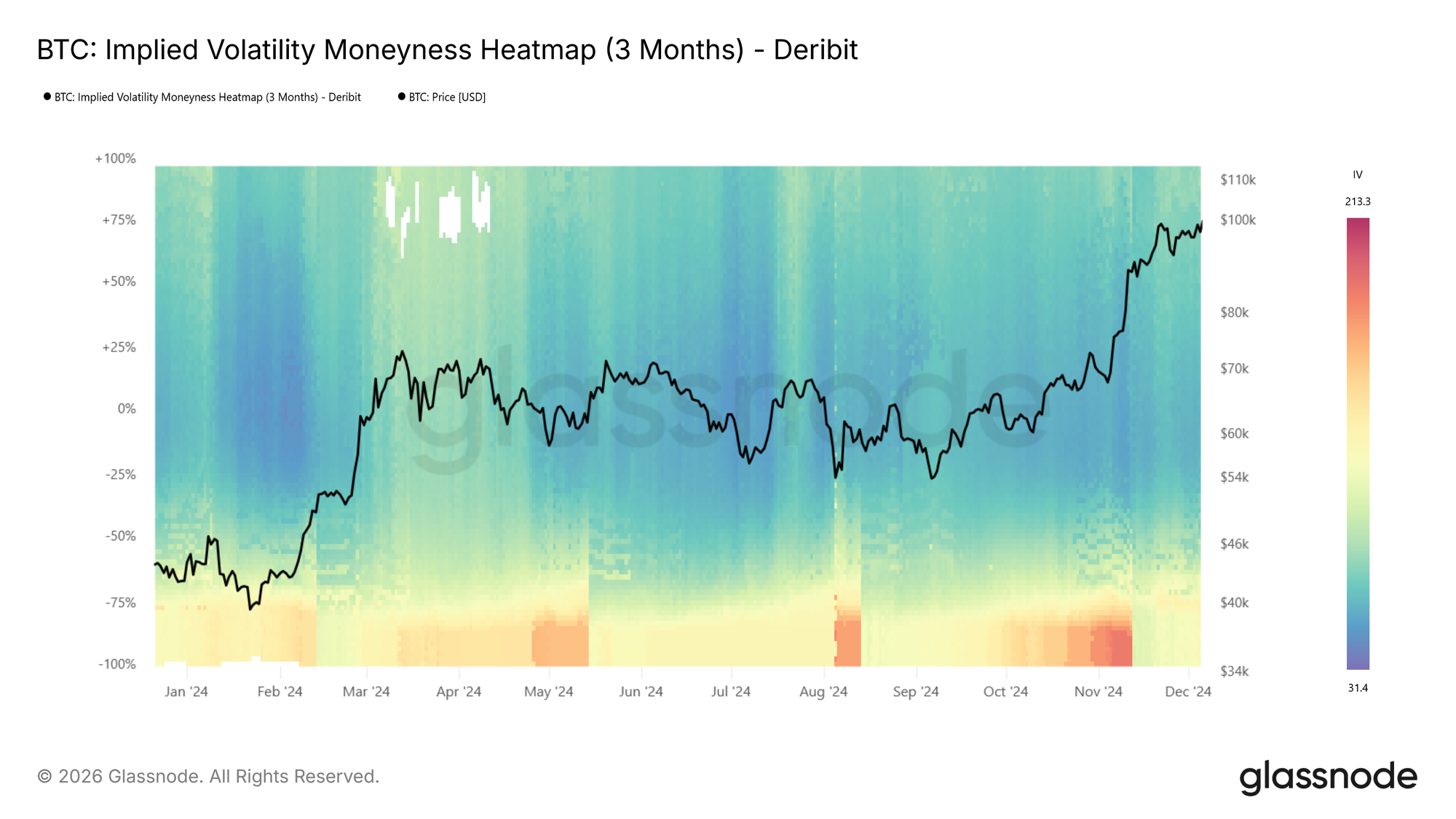

反之亦然。当热力图被大范围行权价的暖色主导时,期权溢价升高。这为收益导向策略创造了机会:卖出期权(备兑看涨期权、现金担保看跌期权)捕获丰厚溢价,并受益于波动率最终向较低水平的均值回归。

在下面的BTC价内程度热力图(3个月期限)中,我们看到一个从热(红)到冷(蓝)转换的示例,例如2024年春季的顶部之后IV压缩。

机制转换

最可操作的信号通常出现在转换点:当热力图在多个价内程度水平上同时从蓝色变为红色(或反之亦然)时。与一两天内消退的短暂峰值不同,机制转换是预期波动率基准水平的持续转变。

📈 交易启示:机制转变需要重新评估头寸规模、对冲比率和策略选择。从低波动率向高波动率的转换可能有利于动量和长波动率头寸,而反向转换可能有利于均值回归和溢价卖出策略。

波动率机制快速参考

需关注内容:

- 颜色强度变化:预期波动率整体水平的变化

- 看跌/看涨不对称性:方向性风险情绪。市场更担忧下行还是上行?

- 期限结构分化:比较1周热力图与3个月热力图。如果前端IV飙升而长期IV保持平稳,市场认为压力是暂时的

- 升高区域的宽度:特定价内程度水平的狭窄红色条带表明目标对冲;广泛的红色表明普遍不确定性

结论

IV价内程度热力图和IV德尔塔热力图为波动率分析带来了时间维度。您不再问“波动率曲面现在看起来如何?”,而是可以问“它如何变化,我们处于何种机制中?”

无论您是识别波动率机制的自主交易者,还是通过我们API筛选波动率机制转换的系统化基金,这些热力图都提供了一个结构化、可视化的视角,洞察期权市场如何随时间定价风险。

如果您想了解更多关于我们期权数据和指标服务的信息,或获取这些指标的访问权限,请立即联系我们的专属团队。

- 在X上关注我们,获取及时的市场更新和分析

- 加入我们的Telegram频道,获取定期市场洞察

- 对于链上指标、仪表板和警报,请访问Glassnode Studio

免责声明:本报告仅用于信息和教育目的。该分析代表了一个具有显著限制的有限案例研究,不应被解释为投资建议或明确的交易信号。过去的绩效模式不能保证未来的结果。在做出投资决策前,始终进行彻底的尽职调查并考虑多重因素。