作者:Ben Harvey

编译:深潮 TechFlow

深潮导读:一年前,机器对机器支付还只是概念,现在 Coinbase、Stripe、Google、Visa 已经部署了四套竞争架构,AI Agent 已完成 1.76 亿笔交易、结算 7300 万美元,传统巨头砸下 80 亿美元收购卡位。这不是未来叙事,而是正在发生的支付基础设施重组——谁控制最多层级,谁就拿走最多价值。

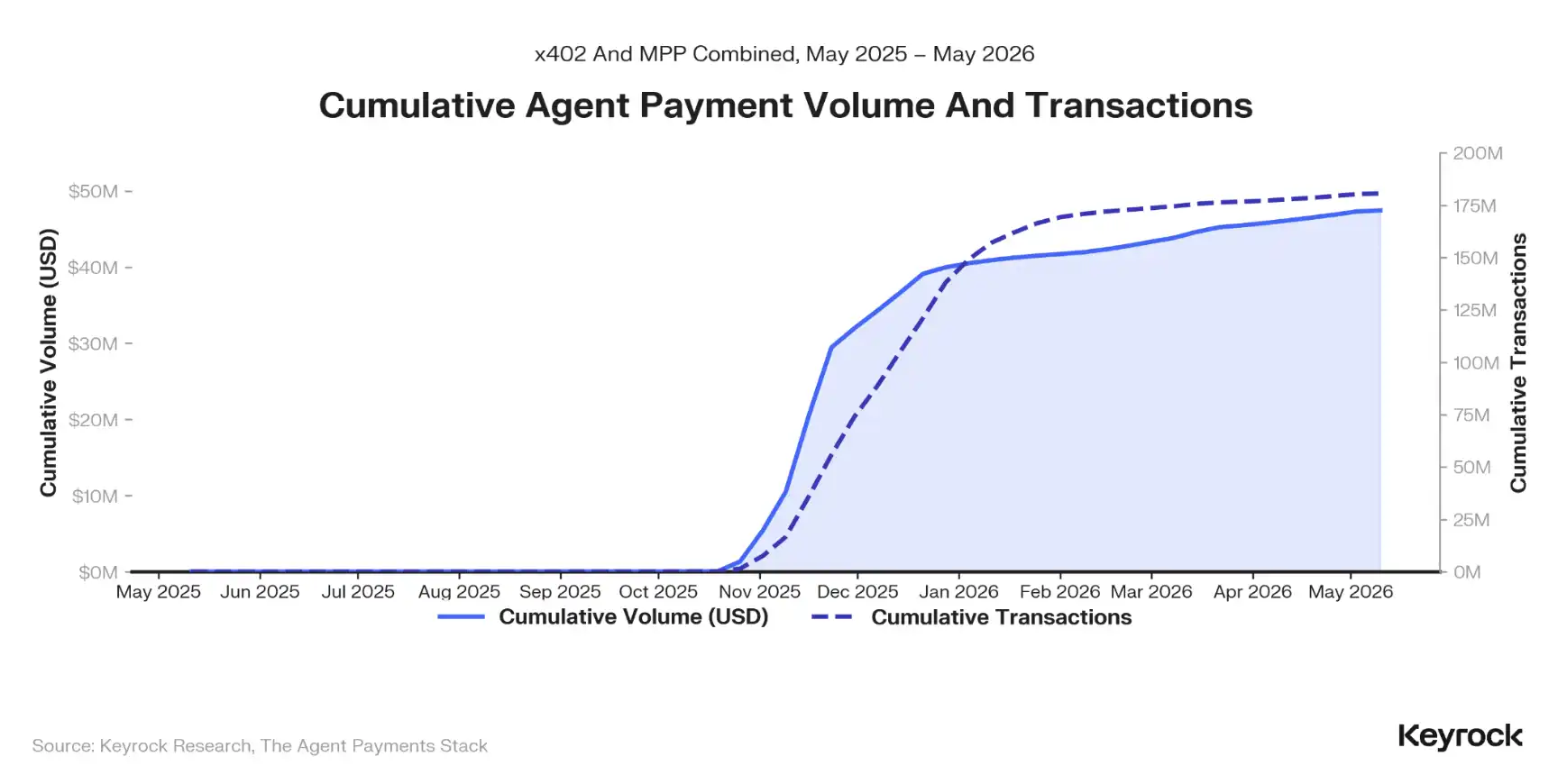

一年前,机器对机器支付还只是个概念。现在四套竞争性支付架构已经上线,背后是 Coinbase、Stripe、Google、Visa 和美国运通。AI Agent 已结算超过 7300 万美元,跨越 1.76 亿笔交易,传统巨头已投入超过 80 亿美元收购来抢占这个全新支付栈的位置。

这份报告由 Keyrock 与 Coinbase 和 Tempo 合作完成,研究这个支付栈如何组装、经济模型是否成立,以及面临哪些障碍。

协议不是在竞争,而是在堆叠

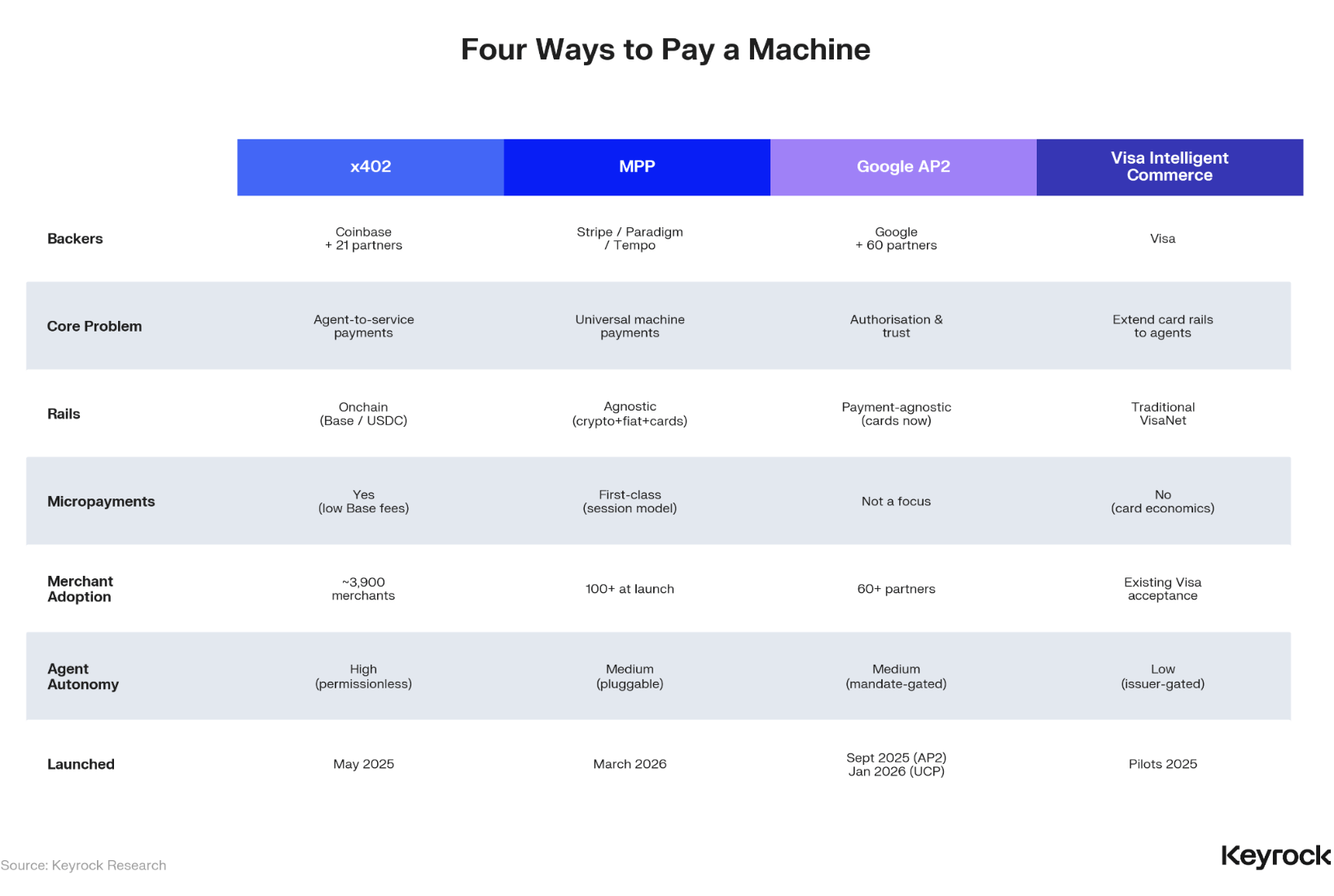

2024 年 9 月,如果你想让 AI Agent 付钱,基本只有一个不安全的选项。12 个月后,四套架构已经存在,背后是科技领域最大的几家公司。

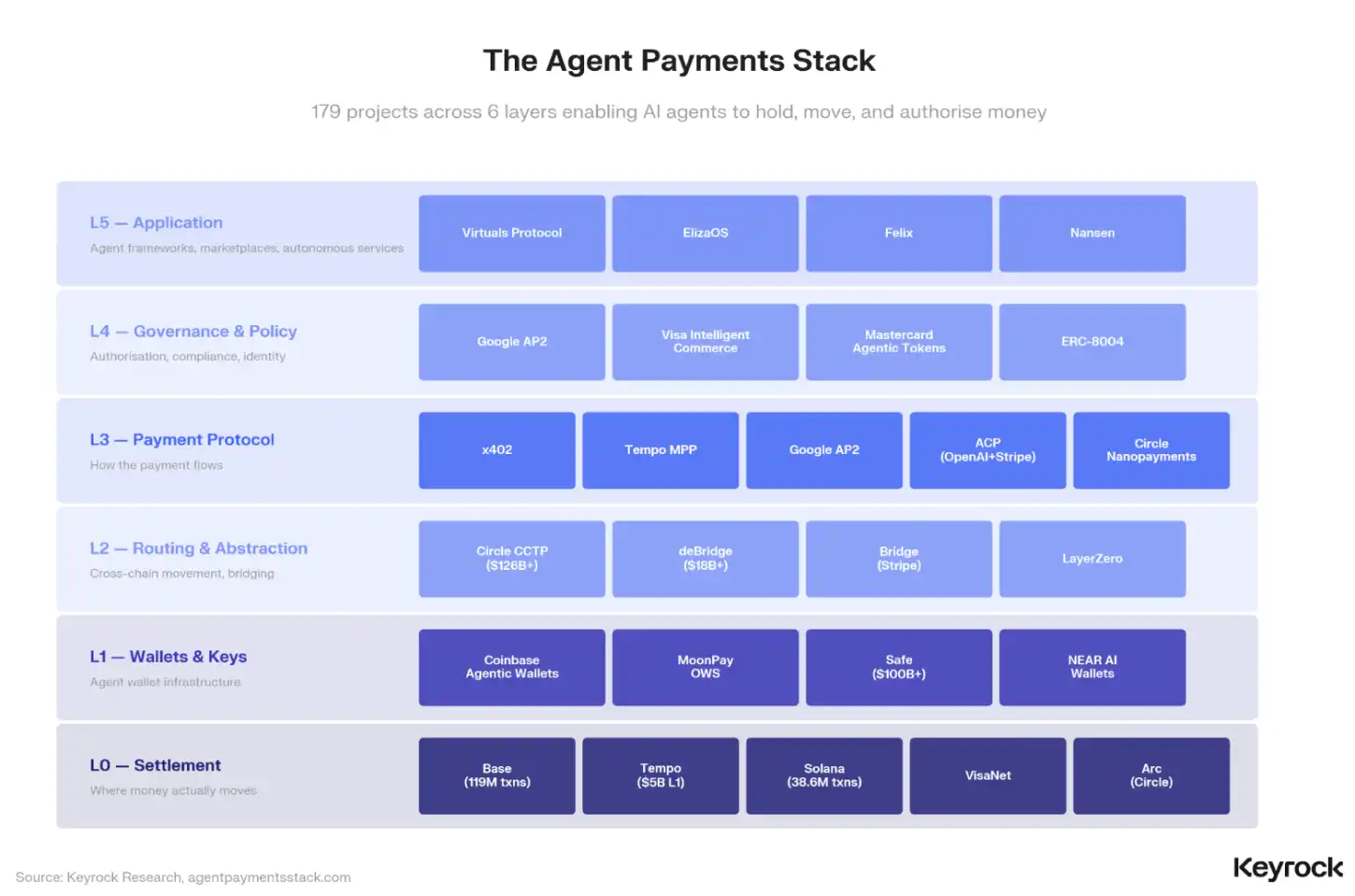

Coinbase 构建了 x402,一个加密原生协议,把稳定币钱包变成通用 API 密钥。Stripe 和 Tempo 推出 MPP,一个支付方式无关的标准,通过单一 HTTP 流程处理银行卡、加密货币和闪电网络。Google 组装了 AP2,一个授权层,让用户通过加密授权将支付权限委托给 Agent。Visa 则扩展现有银行卡轨道,提供 AI 就绪的代币化凭证。

大多数报道忽略的是,这四种方案并非纯粹竞争。协议层确实有重叠,但更重要的动态是它们正在组装成一个支付栈。我们认为正确的问题不是"哪个协议会赢?",而是"哪些公司控制最多层级,因此获取最多价值?"

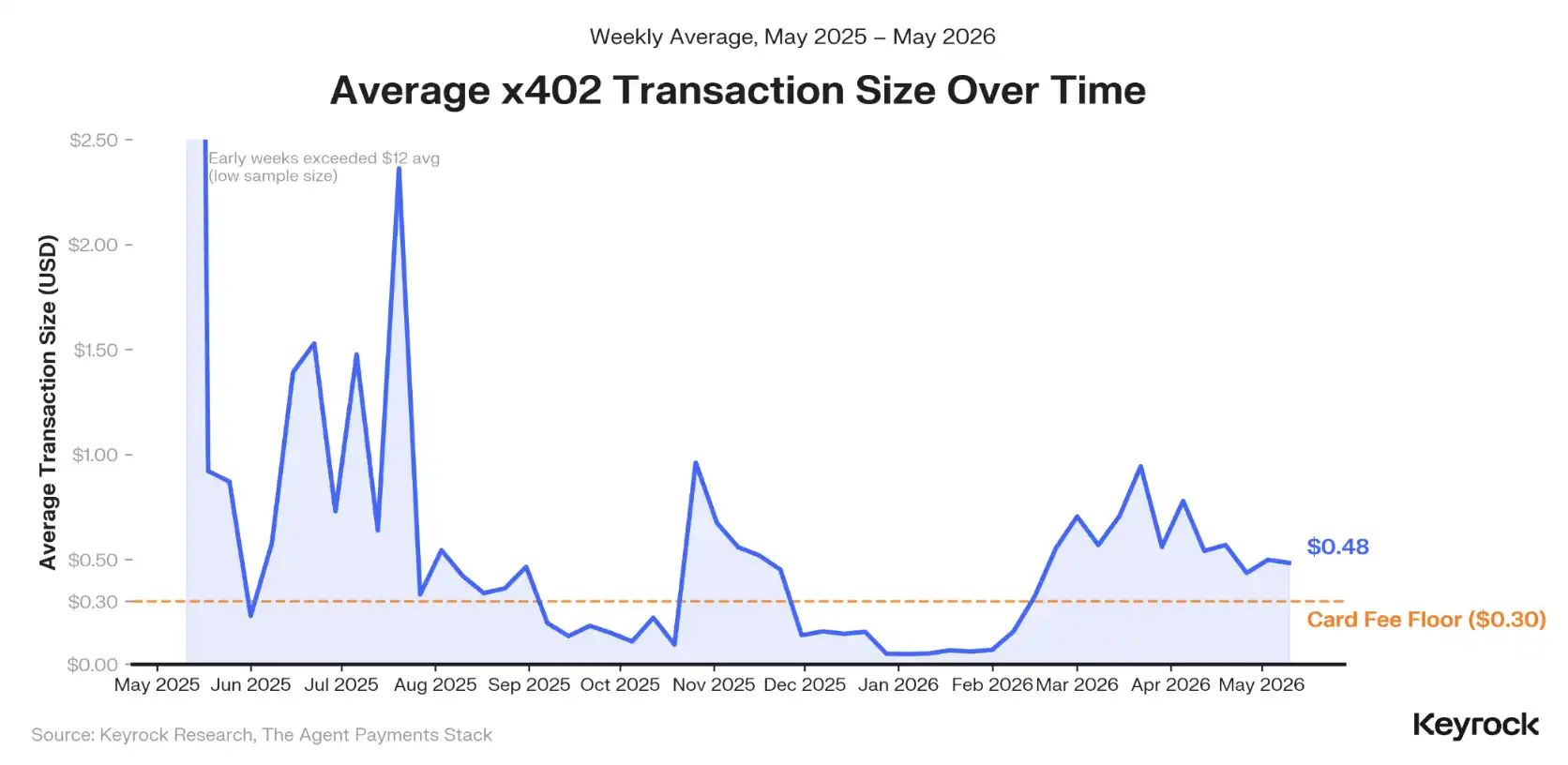

0.30 美元的墙

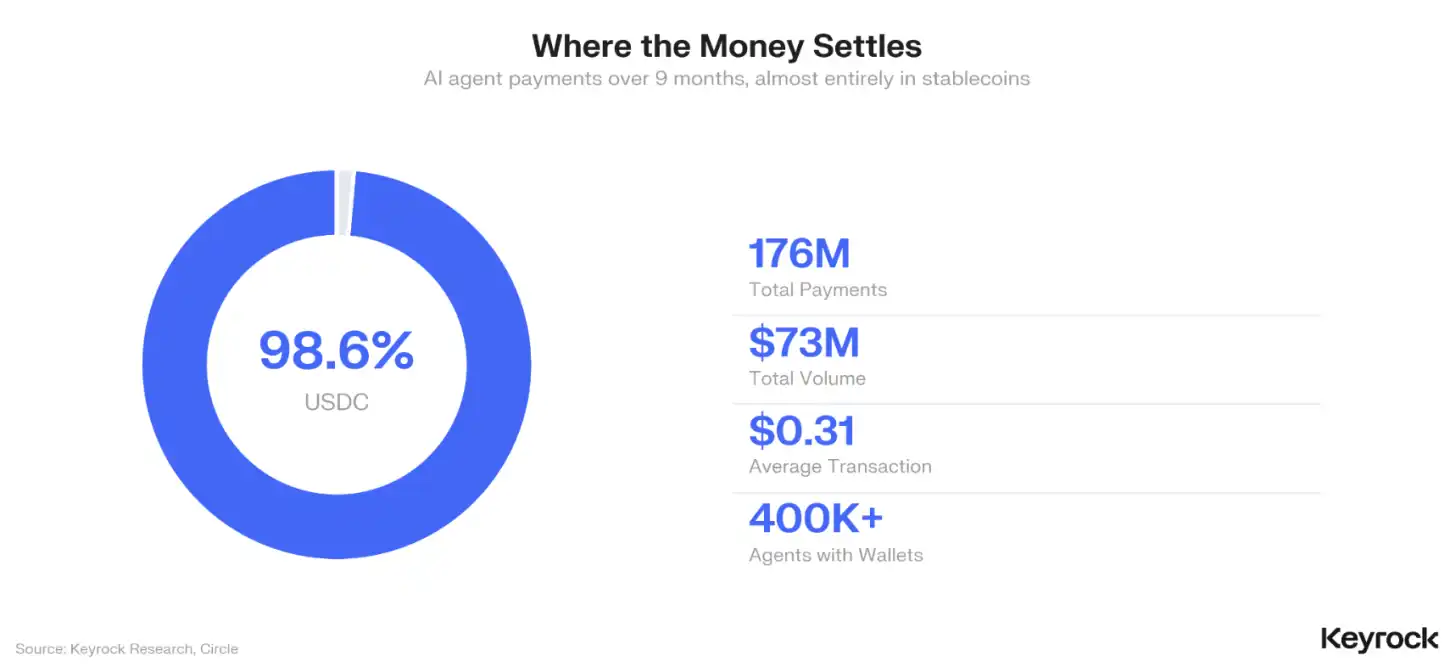

在迄今 1.76 亿笔 x402 支付中,中位数交易金额在 0.01 到 0.10 美元之间,76%的活动低于 0.30 美元的银行卡手续费底线。这个数字几乎说明了为什么传统支付轨道无法服务这个市场。每笔约 30 美分的固定处理费让小额支付无法盈利。一个 Agent 为天气 API 调用支付 3 美分,无法通过 Visa 路由。

Layer 2 稳定币结算成本 0.0001 美元。对 Agent 来说,这意味着区块链轨道是必需品。

单一稳定币主导

在那 1.76 亿笔支付中,98.6%用 USDC 结算。稳定币几乎默认就赢得了机器商务的结算层;它们是唯一能处理小额交易而经济模型不崩溃的工具。

这种集中度既是验证也是脆弱性。它验证了 Circle 作为默认结算资产的定位,但也意味着整个 Agent 支付生态依赖单一稳定币发行商的储备管理、监管地位和技术基础设施。行业内没人公开讨论这一点。我们认为他们应该讨论。

垂直整合竞赛

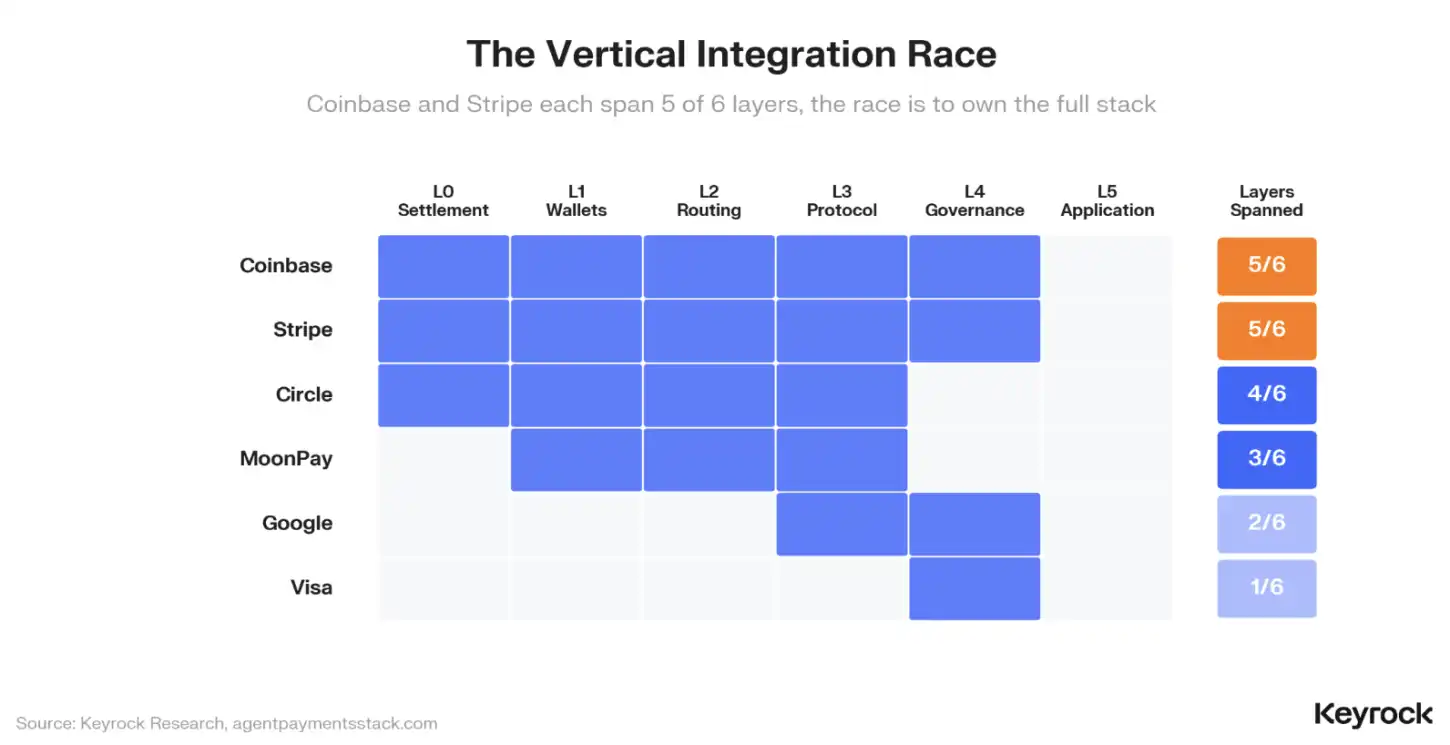

Coinbase 和 Stripe 各自覆盖新兴支付栈六层中的五层。Coinbase 控制结算层(Base)、钱包(Agentic Wallets)、路由(内部基础设施)、支付协议(x402)和治理(作为 AP2 合作方)。Stripe 通过 Tempo(结算)、Privy(钱包)、Bridge(路由,以 11 亿美元收购)、MPP(协议)及其合规基础设施形成镜像布局。

过去 12 个月,传统巨头投入超过 80 亿美元收购来填补支付栈覆盖的空白。Capital One 以 51.5 亿美元收购 Brex,Mastercard 花 18 亿美元买下 BVNK,Stripe 收购 Bridge。这些都是基础设施整合动作,来自那些将机器支付视为核心业务必然扩张的公司。

从机器人活动到 Agent 商务

机器经济已经到来。只是还没开始做商务。但信号清晰:AI Agent 占 Gnosis Chain 上所有 Safe 交易的 37%,高峰期超过 75%。Coinbase 已部署数万个内置防护栏的 Agent。超过 104,000 个 Agent 在 15 个或更多目录和注册表中注册。

从榨取性机器人活动到生产性 Agent 商务的转变正在进行。本报告研究的支付基础设施正是让这一切成为可能的条件。

监管是约束条件

MiCA、GENIUS 法案和欧盟 AI 法案都将在 2026 年中相隔数周内达到执行阶段。它们都没有处理自主机器对机器交易。这不是未来问题;这是当前问题,在真实资本押注的实时时间线上展开。

接下来会发生什么

市场正朝更大 Agent 自主权方向发展,但我们认为节奏不会由技术设定——技术基本已经就绪。节奏将由让这一切安全的信任基础设施设定。完全无需许可的愿景在理论上有吸引力,但它假设了一种尚不存在的 AI 可靠性水平。在 Agent 停止幻觉之前,它们可能不应该无监督访问用户资金。

我们认为自下而上的论点是对接下来会发生什么最有说服力的框架。加密轨道已经默认赢得了微支付。随着交易量增长和信任基础设施成熟,越来越大的交易额会迁移到链上。问题不是机器原生支付能否扩展,而是信任层多快能追上结算层。

本文是研究核心发现的摘要。完整报告深入探讨数据,包括协议架构分析、Coinbase 和 Tempo 访谈洞察、交易经济建模和监管格局。