作者: Shaurya Malwa

编译: 深潮 TechFlow

深潮导读: CoinShares 最新矿业报告显示,上市矿企挖一枚比特币的加权平均成本已涨到约 8 万美元,BTC 现价在 6.8-7 万美元——每挖一枚亏 1.9 万。

行业正在经历成立以来最根本的转型:超过 700 亿美元的 AI/HPC 合同已经签下,上市矿企累计抛售超 1.5 万枚 BTC,IREN、TeraWulf 等公司背上了几十亿美元的债务。到 2026 年底,部分矿企 AI 收入占比可能达到 70%。它们正在从比特币矿工变成碰巧还在挖矿的数据中心运营商。核心矛盾是:卖币转型 AI 的正是那些保障比特币网络安全的公司,算力已从峰值 1,160 EH/s 跌至约 920 EH/s。

- 比特币挖矿行业正在经历成立以来最根本的转型,最清晰的信号不是算力或难度调整,而是资产负债表。

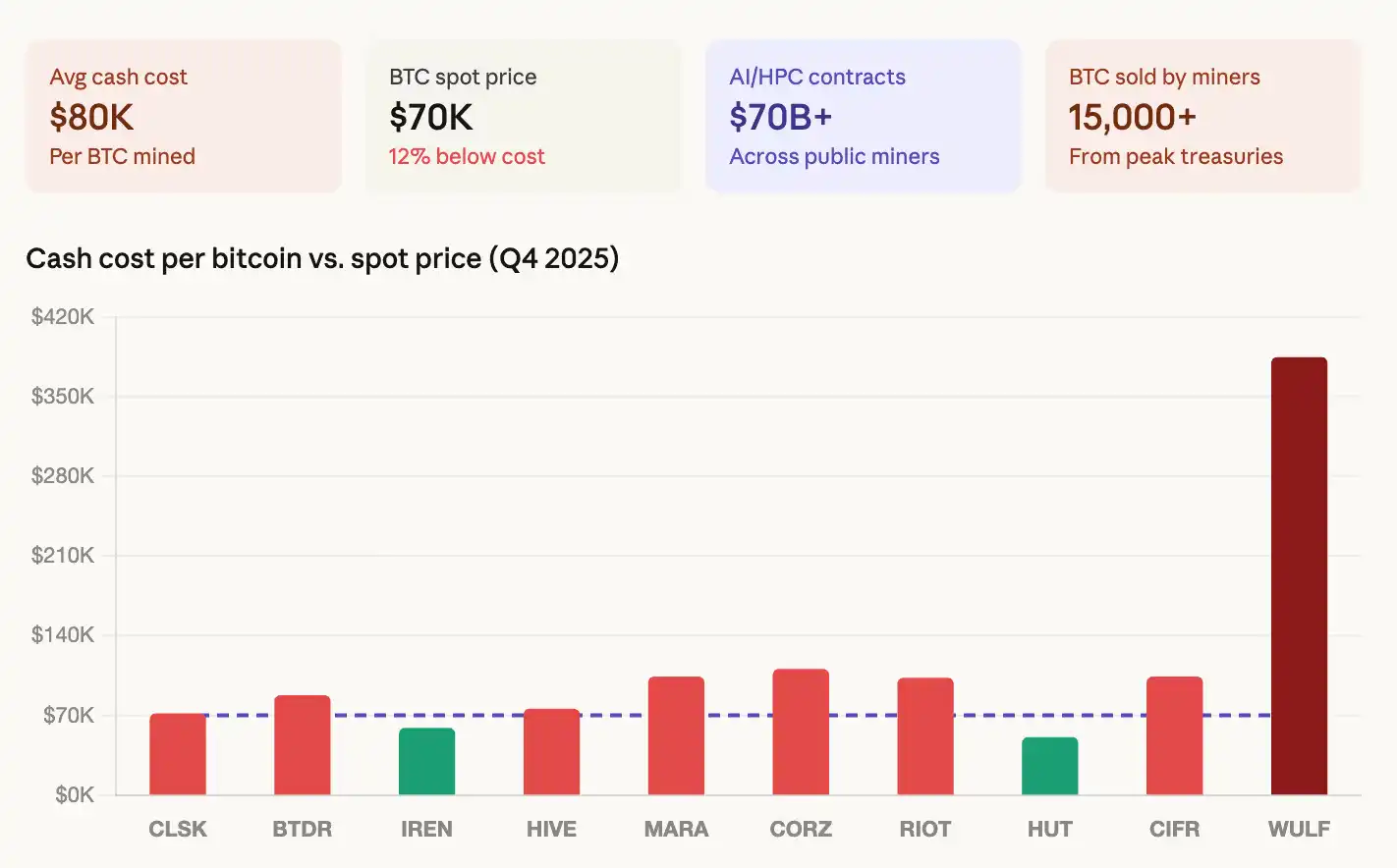

- CoinShares 本周发布的 2026 年 Q1 矿业报告显示,2025 年 Q4 上市矿企挖一枚比特币的加权平均现金成本升至约 79,995 美元。

- 比特币一直在 68,000-70,000 美元区间交易,CoinDesk 上周的报告估计每挖一枚 BTC 亏损约 19,000 美元。

- 这个数字不可持续,行业心知肚明。回应方式是全面转向 AI 基础设施——这正在重塑这些公司的本质。

根据 CoinShares 报告,上市矿业公司已累计宣布超过 700 亿美元的 AI 和高性能计算(HPC)合同。CoreWeave 与 Core Scientific 的扩大协议价值 102 亿美元,为期 12 年。TeraWulf 已签下 128 亿美元的 HPC 合同收入。Hut 8 在 River Bend 园区签了一份 70 亿美元、为期 15 年的 AI 基础设施租约。Cipher Digital 与 Google 投资的 Fluidstack 签了一份数十亿美元的协议。

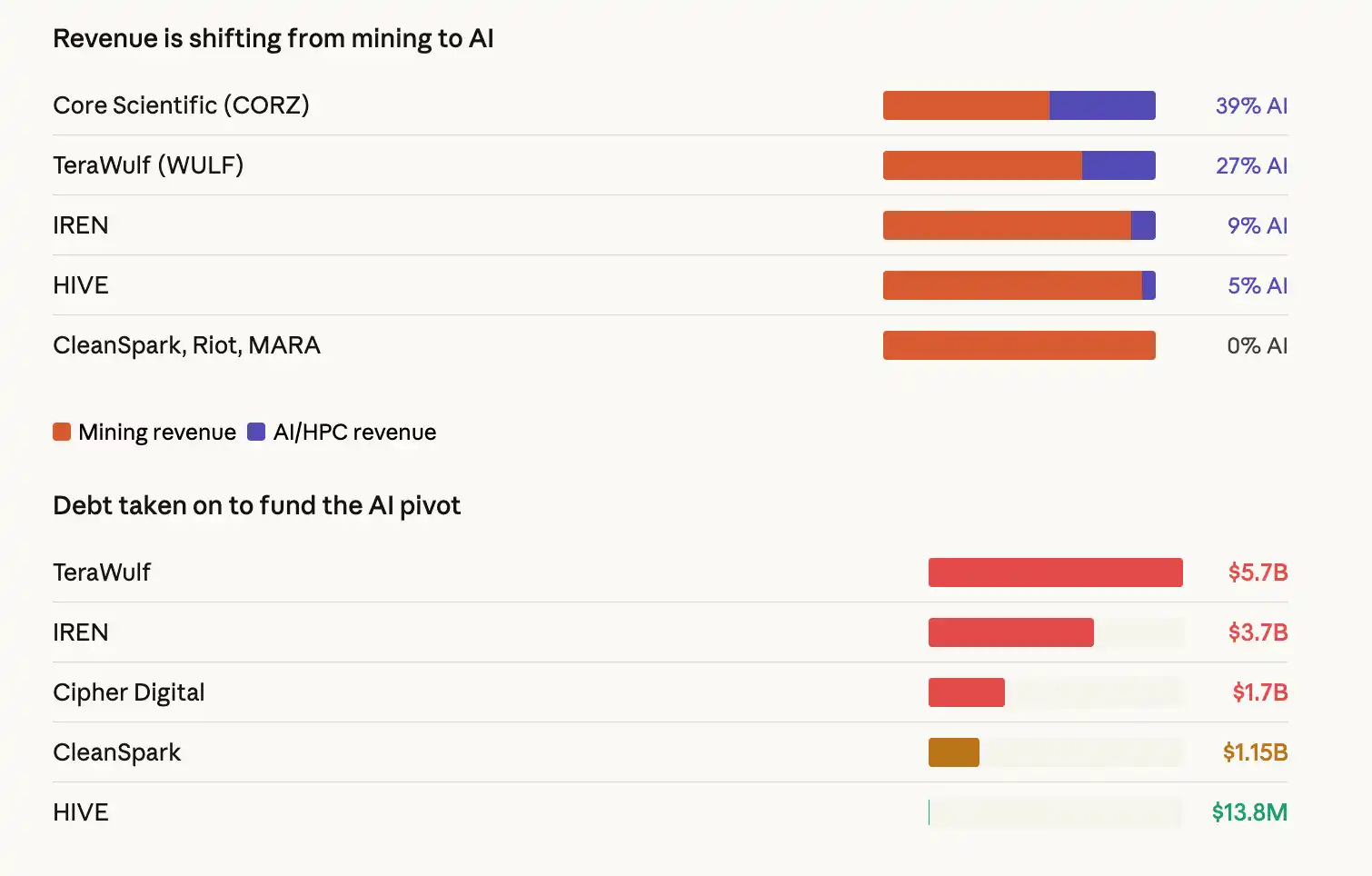

上市矿企到 2026 年底 AI 收入占比可能高达 70%,而目前大约是 30%。Core Scientific 的 AI 托管收入已占总收入的 39%。TeraWulf 是 27%。IREN 目前是 9%,但正在快速扩张,在建的液冷 GPU 算力容量高达 200 兆瓦。

这意味着这些挖矿公司正越来越像数据中心运营商,只是碰巧还在挖比特币。

经济账解释了原因。CoinShares 数据显示,比特币挖矿基础设施的成本大约在每兆瓦 70-100 万美元,AI 基础设施大约在每兆瓦 800-1500 万美元。差距很大,但 AI 提供结构性更高、更稳定的回报。

算力价格(hash price)——衡量矿工每单位算力收入的指标——在 3 月初跌至减半后的历史新低,大约 28-30 美元/PH/天。

在这个水平上,用中代矿机挖矿的矿工需要电价低于 0.05 美元/千瓦时才能维持现金盈利。而 AI 基础设施合同承诺的利润率超过 85%,且有多年可见的收入保障。

转型的钱从哪来

CoinShares 的报告指出,这场转型的资金来源有两个,都在数据中清晰可见。

第一,举债。 整个行业的杠杆水平已经发生质变。IREN 现在背着 37 亿美元的可转换票据,分五个系列。TeraWulf 总债务 57 亿美元,由可转债和其算力子公司的优先担保票据组成。

Cipher Digital 11 月发行了 17 亿美元的优先担保票据,导致其季度利息支出从前 9 个月的 320 万美元飙升至仅 Q4 一个季度就 3,340 万美元。这不是挖矿级别的债务负担,这是基础设施级别的赌注——赌 AI 收入能快到足以覆盖偿债义务。

第二,卖币。 上市矿企已从峰值水平累计减持超过 15,000 枚 BTC。Core Scientific 1 月份卖出约 1,900 枚 BTC(价值 1.75 亿美元),并计划在 2026 年 Q1 清掉几乎所有剩余持仓。Bitdeer 2 月份将持仓清零。Riot Platforms 12 月卖出 1,818 枚 BTC(价值 1.62 亿美元)。

即便是最大的上市持币方 Marathon(持有 53,822 枚 BTC),也在 3 月的 10-K 年报中悄悄扩大了政策,授权从整个资产负债表储备中出售。部分原因是其 3.5 亿美元比特币抵押信贷额度的压力——随着价格跌向 68,000 美元,贷款价值比(LTV)已攀升至 87%。

谁来保护比特币网络?

卖币去做 AI 的,恰恰是那些挖矿运营保障比特币网络安全的公司。这构成了这场转型核心的矛盾。当挖矿不赚钱而 AI 很赚钱时,理性的经济决策是把资金从挖矿转移出去。但如果足够多的矿工这么做,网络的安全预算就会收缩。

算力数据已经反映了这一点。网络算力在 2025 年 10 月初达到约 1,160 EH/s 的峰值,此后下降到约 920 EH/s,出现了三次连续的负难度调整——这是自 2022 年 7 月以来的第一次。

估值分化

市场已经为这种分化定了价。拥有已签 HPC 合同的矿企,目前以未来 12 个月营收的 12.3 倍交易。纯挖矿公司只有 5.9 倍。市场为 AI 敞口支付了超过两倍的溢价,这进一步强化了转型动机。

地理格局也在变。美国、中国和俄罗斯目前控制了全球约 68% 的算力。仅 Q4 一个季度,美国就增加了约 2 个百分点的市场份额。但新兴市场也在入局——巴拉圭和埃塞俄比亚已进入全球前十矿业国,分别由 HIVE 的 300 兆瓦和 Bitdeer 的 40 兆瓦设施驱动。

算力预测

CoinShares 预测网络算力到 2026 年底将达到 1.8 ZH/s,到 2027 年 3 月底达到 2 ZH/s(比此前预测晚了一个月)。

但这个预测的前提是比特币到年底回到 10 万美元。如果价格持续低于 8 万美元,CoinShares 预计算力价格将继续下跌,算力将进一步下降,更多矿工退出。持续跌破 7 万美元可能触发更大规模的投降式出清——讽刺的是,这反而会通过降低难度让幸存者受益。

新一代硬件提供了一条潜在的生路。比特大陆的 S23 系列和 Bitdeer 自研的 SEALMINER A3,能效均低于 10 焦耳/TH,预计在 2026 年上半年大规模出货。这些矿机相比目前主流的中代机型,能将每枚比特币的能源成本大致减半。但部署它们需要资金——而很多矿工正把钱投向 AI。

比特币挖矿行业在这个周期开始时,是一群保护网络、囤积比特币的公司。它正在以另一种身份退出这个周期:一群建 AI 数据中心、卖比特币来为其融资的公司。

这到底是对不利经济环境的临时反应,还是永久性的结构转变?取决于一个变量:比特币的价格。如果回到 10 万美元,挖矿利润恢复,AI 转型放缓。如果停在 7 万美元或更低,转型加速,过去十年以挖矿为核心的矿业,将继续消失在一个完全不同的东西里。

原文链接:https://www.coindesk.com/markets/2026/03/27/bitcoin-miners-are-becoming-ai-companies-and-selling-their-btc-to-fund-the-transition