上周末,哈佛大学管理公司(Harvard Management Company,下称 HMC)向美国证券交易委员会递交最新 13F 持仓报告,其持有的贝莱德比特币现货 ETF(IBIT)仓位较上季度再度缩水 43%,同期买入的以太坊 ETF(ETHA)则全部清零。

短短两个季度,哈佛在加密资产上的公开持仓从峰值的 4.43 亿美元跌至约 1.17 亿美元。作为管理全球最大高校捐赠基金的顶级机构之一,这一操作引发市场质疑:顶级人才也难逃高买低卖?

事实上,哈佛与加密货币的渊源远不止于此。早在 2018 年,几家常青藤盟校的捐赠基金就通过专注加密货币的风险投资基金对区块链技术产生了浓厚兴趣。据报道,哈佛大学、耶鲁大学、布朗大学和密歇根大学等校从 2019 年前后开始通过 Coinbase 等交易所悄悄购买比特币。

其中,HMC首次公开披露持仓是在 2025 年第二季度。根据当年 8 月递交的 13F 文件,HMC 持有约 190 万股 IBIT,市值约 1.17 亿美元,同期还同步建仓了黄金 ETF(GLD),持仓约 1.02 亿美元。

Bitwise 首席投资官 Matt Hougan 将这组操作解读为一笔"贬值对冲交易",同时押注比特币和黄金以应对全球货币超发风险。IBIT 由此成为哈佛第五大公开持仓,超过了其持有的谷歌母公司 Alphabet 股票。

进入第三季度,HMC 进行大幅加仓。截至 2025 年 9 月 30 日,IBIT 持仓扩大至约 681 万股,市值约 4.43 亿美元,环比增幅超过 257%。IBIT 一举超越微软、亚马逊、英伟达,成为 HMC 公开披露组合中最大的单一持仓,约占其公开美股组合的 20%。

彼时,面对传统资产回报率预期持续走低,多家大学捐赠基金都在悄然调整投资策略。

哥伦比亚投资管理公司 CEO 金·刘(Kim Lew)表示,传统资产类别的预期回报和 Alpha 收益都将压缩,这迫使机构不得不在风险曲线上走得更远。W.K. 凯洛格基金会的 Carlos Rangel 则直言,如果不能获得 8% 的回报率,传统基金会模式将难以持续。

同时,连哈佛自家的经济学教授也坐不住了。2025 年 8 月,前 IMF 首席经济学家、哈佛经济学教授 Kenneth Rogoff 公开反思其 2018 年的预测失误——他曾预言比特币十年内更可能跌至 100 美元而非十万美元,而彼时比特币价格已突破 11.3 万美元,较当年增长超 10 倍。

Rogoff 承认自己"对美国制定合理加密货币监管的期望过于乐观",并低估了比特币在全球地下经济中的需求支撑。学界旗帜性人物的公开认错,某种程度上为这波机构追仓提供了额外的情绪背书。而比特币,也在随后的 2025 年 10 月逼近了 12.6 万美元的历史峰值。

2025 年第四季度,行情触顶后开始回落,HMC 随之调仓。IBIT 持仓减少约 21%,降至约 535 万股,市值约 2.66 亿美元。同时,贝莱德以太坊现货 ETF(ETHA)首次出现在报告中,持仓约 387 万股,市值约 8680 万美元。

据彭博 ETF 分析师 James Seyffart 披露,这一季度对冲基金正因基差交易回报崩塌而集中抛售以太坊 ETF,是本季最大净卖方。哈佛恰恰在这个时间窗口逆势入场,成为本季度以太坊 ETF 最大的新增买家。

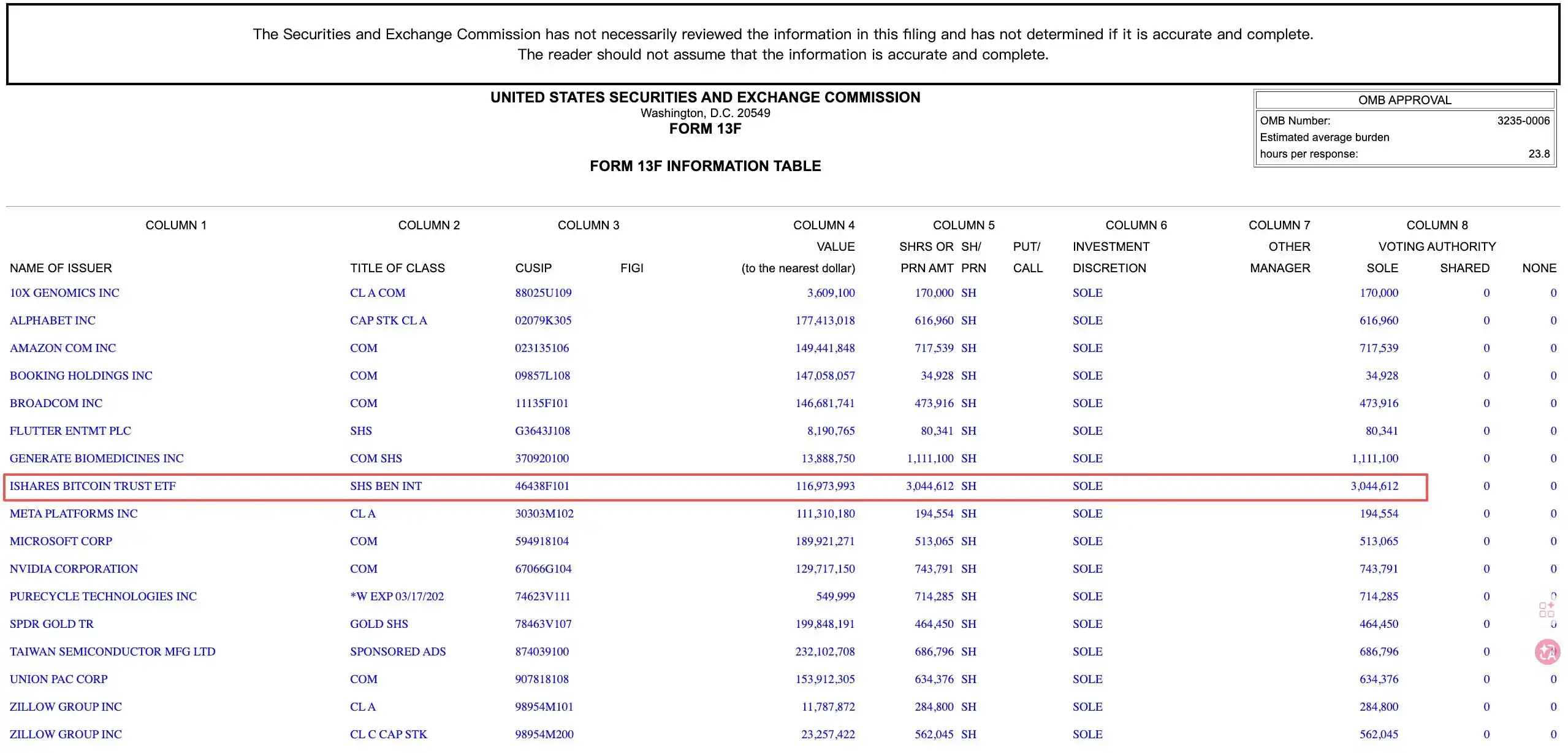

而最新披露的 2026 年第一季度持仓显示,刚刚建仓不足一个季度的 ETHA 已被全部清仓。同时,HMC 再度大幅减持 IBIT,减仓约 43%,剩余约 304 万股,市值约 1.17 亿美元。IBIT 也已跌出哈佛前五大持仓,被台积电、Alphabet、微软、SPDR 黄金信托依次超越。

据知名加密 KOL 陈剑估算,HMC 买入 IBIT 的均价约在 11 万美元附近,卖出均价约 8 万美元,亏损幅度约 28%,比特币部分账面损失超过 1 亿美元。以太坊方面,ETHA 买入均价约 4000 美元,清仓时已跌至约 2600 美元,单季亏损估计超过 3000 万美元(-35%)。两项合计,此轮加密操作疑似亏损超过 1.5 亿美元。

这究竟是追涨杀跌,还是机构的常规再平衡?

一种观点认为,HMC 在比特币接近历史高位时完成最大规模加仓,随后越跌越卖,走出了一条高买低卖的曲线。以太坊仓位更是买入不足一个季度便全数出清,几乎完整吃下了整段下跌。这是典型的追涨杀跌行为。

另一种观点则指出,第三季度末 IBIT 已占 HMC 公开组合的 20%,集中度明显过高,后续减持是风控层面的必要动作,况且 HMC 至今仍保有约 1.17 亿美元的 IBIT 底仓,并未完全离场。

不过,这次减仓还要考虑哈佛当下所处的现实压力。

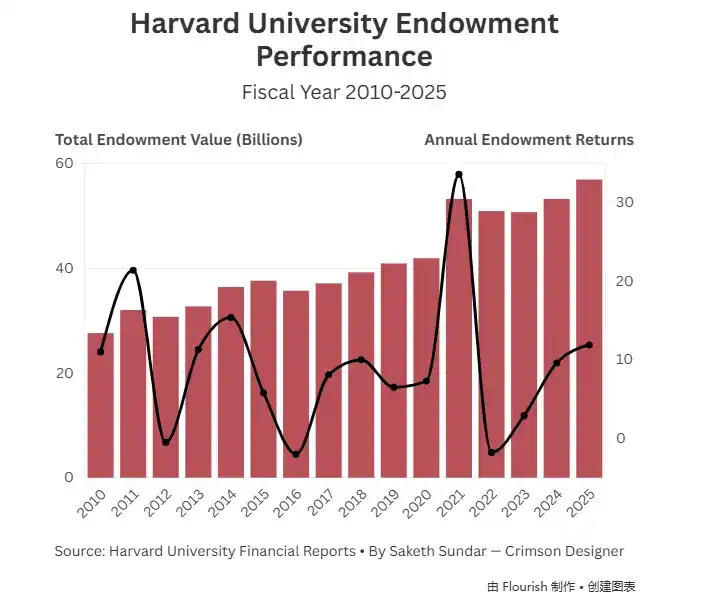

去年 10 月,哈佛公布的 2025 财年财务报告显示,由于特朗普政府在春季叫停了几乎全部联邦科研拨款,哈佛全年营业亏损 1.13 亿美元,总营收 67 亿美元,这也是疫情以来首次出现预算赤字。该赤字占总收入的 1.7%,运营缺口与 2024 年 4500 万美元的盈余形成鲜明对比。

捐赠基金贡献了哈佛约 37% 的运营收入,2025 财年支出支持约达 25 亿美元,但其中 80% 的资金受捐赠者用途限制,无法随意调配。

与此同时,2025 年 7 月正式签署生效的共和党税收法案,将捐赠基金最高税率从 1.4% 大幅上调至 8%,哈佛估计由此每年将额外承担约 3 亿美元的税务成本。

这种压力之下,资产结构本身决定了哪里最容易下刀。

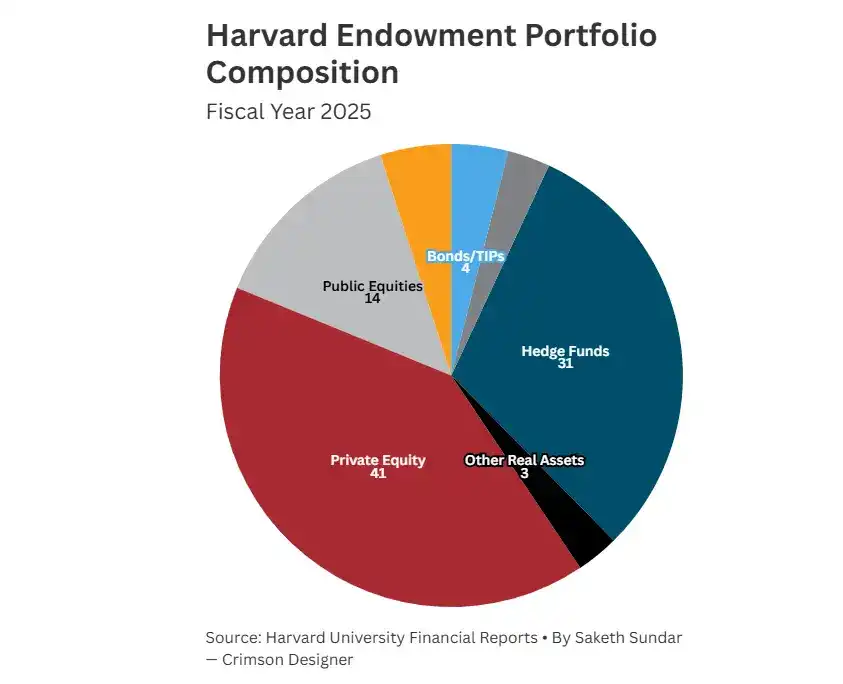

哈佛捐赠基金中私募股权占比约 41%、对冲基金约 31%,这类资产锁定期长、折价出售成本极高。IBIT 和 ETHA 作为日内可交易的公开市场 ETF,流动性最强、变现成本最低,自然成为优先调整的对象。

此外,HMC 现任 CEO N.P. Narvekar 透露计划于 2027 年前后退休,目前正与董事会讨论接班安排。在财政压力、政治不确定性与领导层交接同时叠加的环境下,持有大规模高波动加密仓位变成一种额外的声誉风险。

与哈佛的撤退形成对比的,是其他机构的截然不同选择。其中,阿布扎比主权基金 Mubadala 在 Q1 2026 继续增持 IBIT 约 16%,持仓升至约 5.66 亿美元,这已是其连续第五个季度加码比特币 ETF。

同为大学捐赠基金,达特茅斯维持 IBIT 持仓不变,并将以太坊 ETF 换仓至 staking 版本,还新增约 367 万美元的 Bitwise Solana Staking ETF,成为首批将加密配置延伸至比特币和以太坊之外的美国大学捐赠基金之一。

布朗大学维持 21.25 万股 IBIT 不动,埃默里大学则退出小额 IBIT,转而增持 Grayscale 比特币迷你信托。

综合来看,哈佛这轮操作是财政压力、流动性需求与风险预算触发共同作用下的结果,很难简单归结为追涨杀跌。

当全球最顶级的大学捐赠基金进入加密市场,它并不是以 crypto-native 的信仰方式入场,而是以华尔街风险账本的逻辑入场。加密 ETF 产品固然带来了机构入口,但在风险收缩时也带来了机构式的卖盘。