德国两大银行网络正在进行重大转变,将加密货币交易直接整合到其银行应用程序中。这包括储蓄银行(Sparkassen)和合作性质的德意志合作银行(Volksbanken Raiffeisenbanken)。

通过这项举措,该银行网络将使数以百万计的普通零售客户能够直接购买和出售数字资产,无需借助第三方加密货币交易所。

德国加密货币生态系统的好消息?

这些机构共同为德国约8000万客户提供服务,使其成为欧洲范围内将加密货币整合到传统银行业务中的最大案例之一。

就本身而言,这一转变值得注意,因为就在四年前,这两大银行集团还曾认定加密货币风险过高而不予考虑。如今,它们正在创建自己受监管的加密货币基础设施,而非与外部交易所合作。

不过,合作银行已通过德国中央合作银行推出了“我的加密货币”平台。需要说明的是,“我的加密货币”是一个平台,允许本地的德意志合作银行和赖夫艾森银行直接为数百万零售储户提供比特币和以太坊。

该平台于2025年12月获得德国金融监管机构BaFin的批准,并在欧盟的《加密资产市场法规》(MiCA)框架下运行。在1月14日宣布批准后,“我的加密货币”平台正式上线。

与此同时,斯图加特数字交易所提供加密货币托管服务,确保资产的存储和交易继续受德国法规的监管。与此同时,德国证券储蓄银行正准备为全国储蓄银行推出一项类似的服务。

挑战依然存在!

毋庸置疑,这项举措也招致了批评。这是因为,目前只有少数拥有加密货币的德国人比独立加密货币平台更信任他们的主要银行。

根据法兰克福金融管理学院教授科-皮埃尔·格奥尔格的说法,由于知名银行的信誉,新手客户可能会低估与加密货币相关的高波动性和潜在的全部损失风险。

格奥尔格补充道:

令人担忧的是,现在储蓄银行和合作银行正在打开通往加密货币市场的闸门。

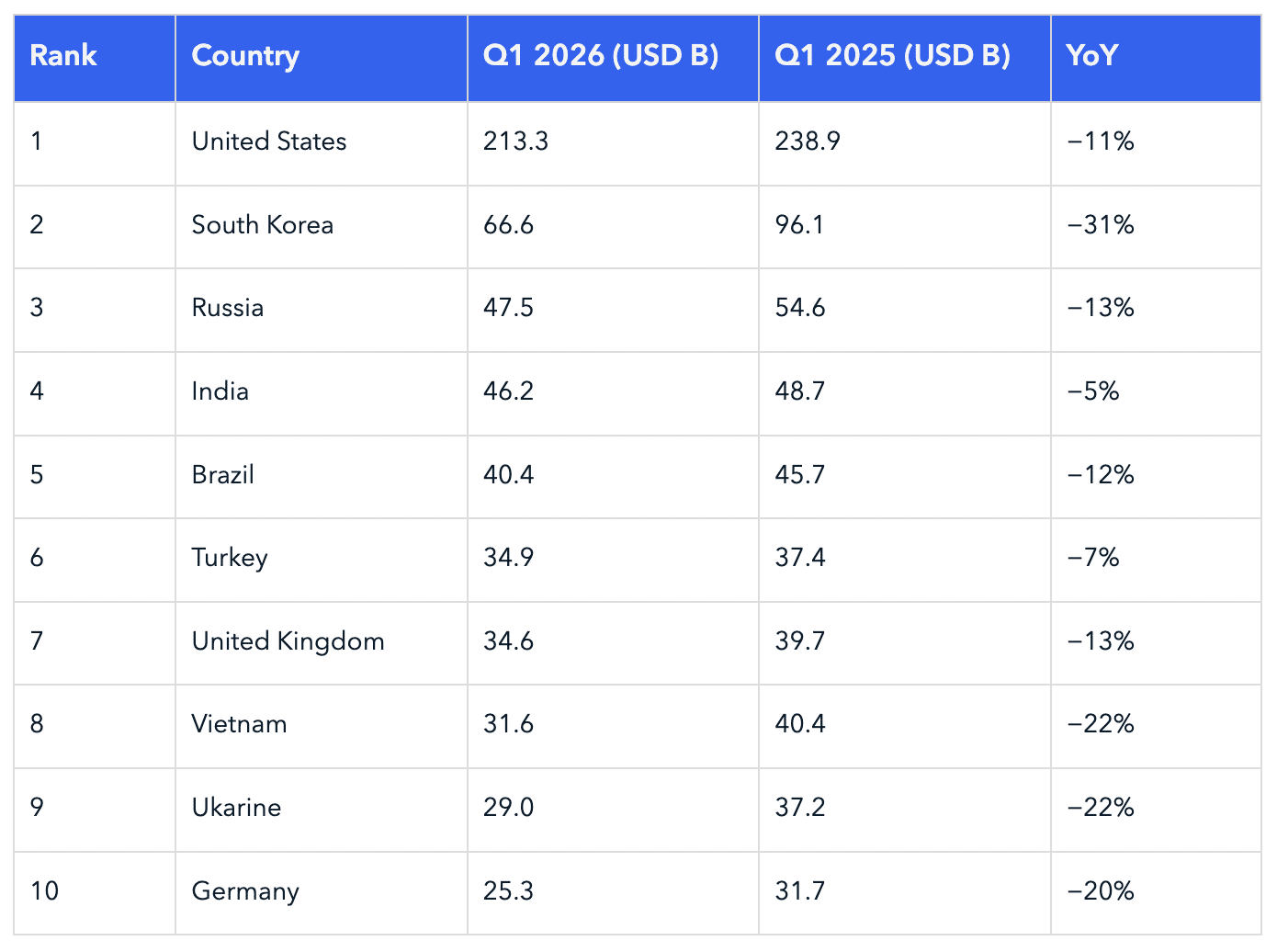

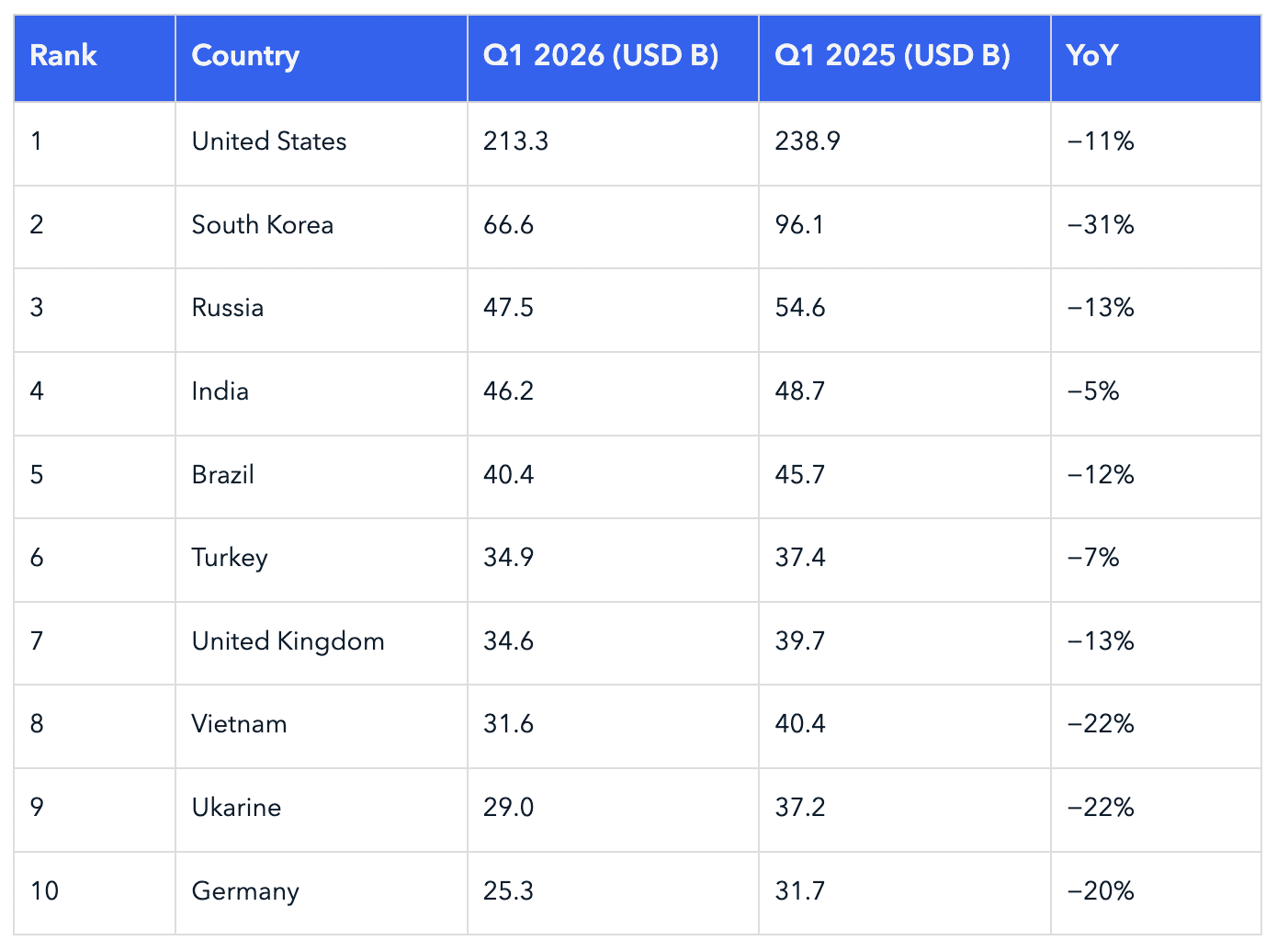

尽管如此,德国在2026年第一季度零售交易量方面仍位居全球前十。与去年同期相比,从2025年第一季度的317亿美元下降到2026年第一季度的253亿美元,下降了20%。

最终总结

- 德国两大银行网络正在将加密货币交易直接整合到其银行应用程序中。

- 目前拥有加密货币的德国人中,约25%比独立加密货币平台更信任他们的主要银行。