撰文:佐爷

原文标题:合规是地下经济的成人礼

2017 年的币安通过监管套利迅速成为世界第一,但 2025 年更自由的 Hyperliquid 只能占据币安 15% 的份额, 以及 RWA 作为 DeFi 底层资产来源到底有没有监管套利的空间和规模化的未来?

合规成为 2026 主旋律,离岸所币安正式上岸阿联酋 ADGM,Coinbase 连下天才法案和清晰法案两城,甚至东方大国也「原则性」试水 RWA 监管。

我们处在一个明确的拐点,区块链不会取代互联网,Web3 只是自以为是的骗局,上币效应随着币安购入比特币而告终,但是 Hyperliquid 在贵金属和预测市场发力,而以币(稳定币)、股(美股)、债(美债、次级债)和基(对冲、主动)为代表的 RWA 上链正当时。

在此背景下,合规超越简单的「持小国牌,套大国利」的仪式作用,演变为交易、清算和托管分离的真实框架,当行业突破规模限制时,监管收益将有利可图。

于无声处,合规不仅意味着上一场狂飙时代的落幕,惊雷阵阵,总有赛道存在发展换规模的套利空间。

就从交易所开始,一窥合规之外的经济考量。

文明华尔街,疯狂野蛮人

野蛮的征服者,按照一条永恒的历史规律,本身被他们所征服的臣民的较高文明所征服。

2022 年,FTX 以戏剧性的姿势崩溃,华尔街也曾萌发占领交易所赛道的想法,城堡证券、富达和嘉信三方合作,在新加坡启动 EDX Markets,按照交易和托管分离的原则,在新加坡 MAS 合规框架下运作。

随着 Gary Gensler 主政的 SEC 对币安穷追猛打,Coinbase 和 Kraken 只能龟缩在美国现货市场,迟迟无法涉足合约、期权等高端市场,彼时,市场对 EDX Markets 也曾寄予厚望,

如无意外,我们应该见证币安的陨落,如同 2020 年 3·12 之后的 BitMEX,但历史从不重复,Hyperliquid 才是真正赢家,劣化的币安和继续龟缩美国市场的 Coinbase ,竟然都不是下一幕的主角。

要想知道成功者的经验,必须明白失利者的教训。

币安在 2017 年成立后,至少做对了两件事:

-

在积极拥抱出海同时,继续接纳中国大陆用户,交易刷量和用户规模之间互为跷跷板;

-

2019 年上线 IEO(首次交易所发行),在 DeFi Summer 之前营造出真实的财富效应。

在 9·4 禁令之后,针对中国大陆用户提供交易业务便处于「灰色地带」,第三款直接针对交易平台所设立,要求其不能提供报价、撮合和清算等业务,如果参考何一针对木头姐的回应,那么币安会以「不为中国大陆用户提供服务」来回应。

从 2017~2019 年,币安站稳全球离岸所的第一,2020~2022 年,币安填补 BitMEX 之后的合约市场,2022~2024 年,币安独霸全球山寨币市场,上币效应等同于上币安效应。

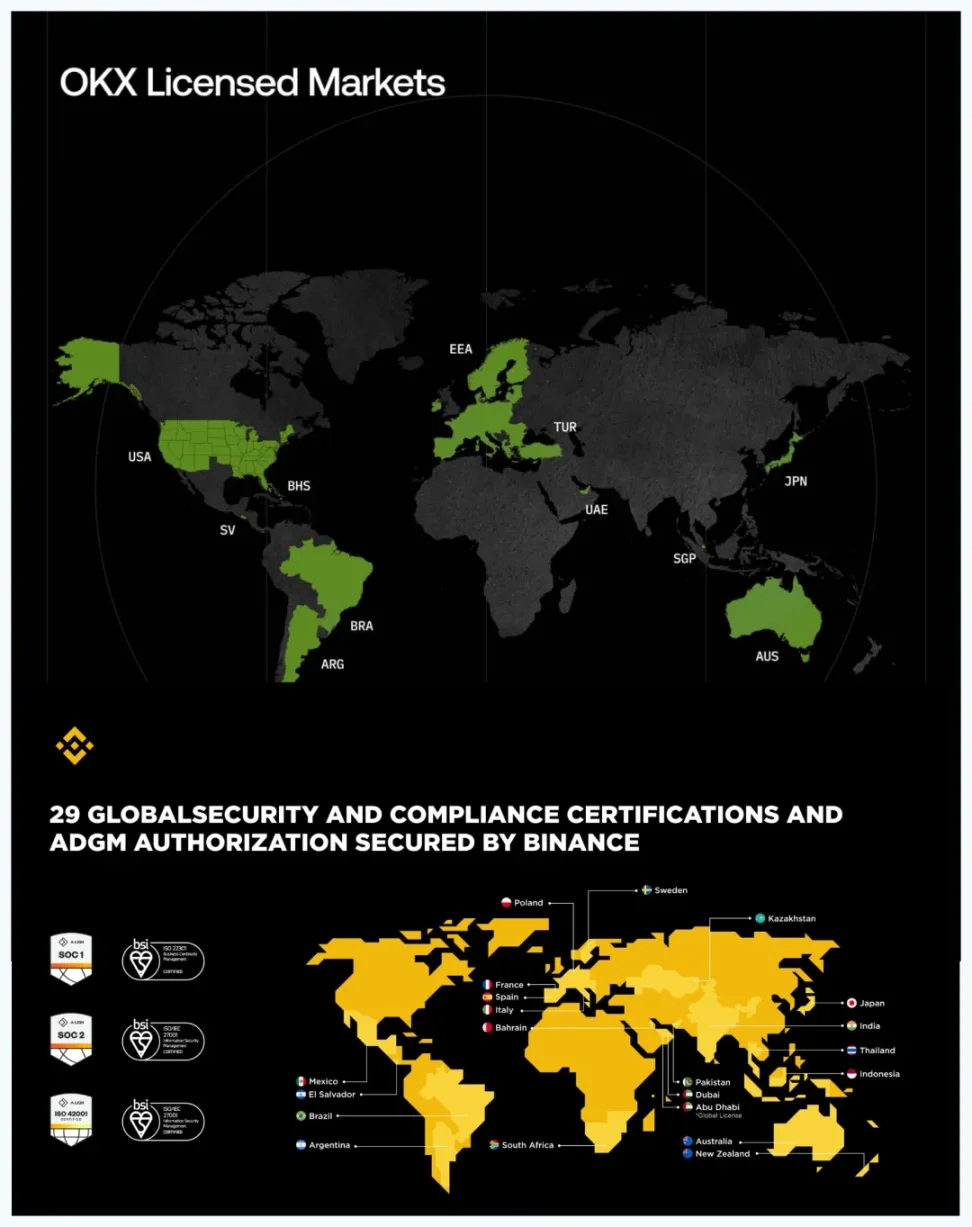

进入 2025 年后,币安正式上任阿联酋阿布扎比 ADGM 合规框架,将自身划分为交易、清算和场外三个主体,但这还保留币安特色套利。

尤其是合规化没有阻止币安上币组上架 Meme 币,其次 ADGM 和整个阿联酋金融体系,根本没有监管币安这种庞然大物的能力,可以参考下巴哈马对 FTX 全球站的无能为力。

图片说明:「考公」才能上岸,图片来源:@binance @okx

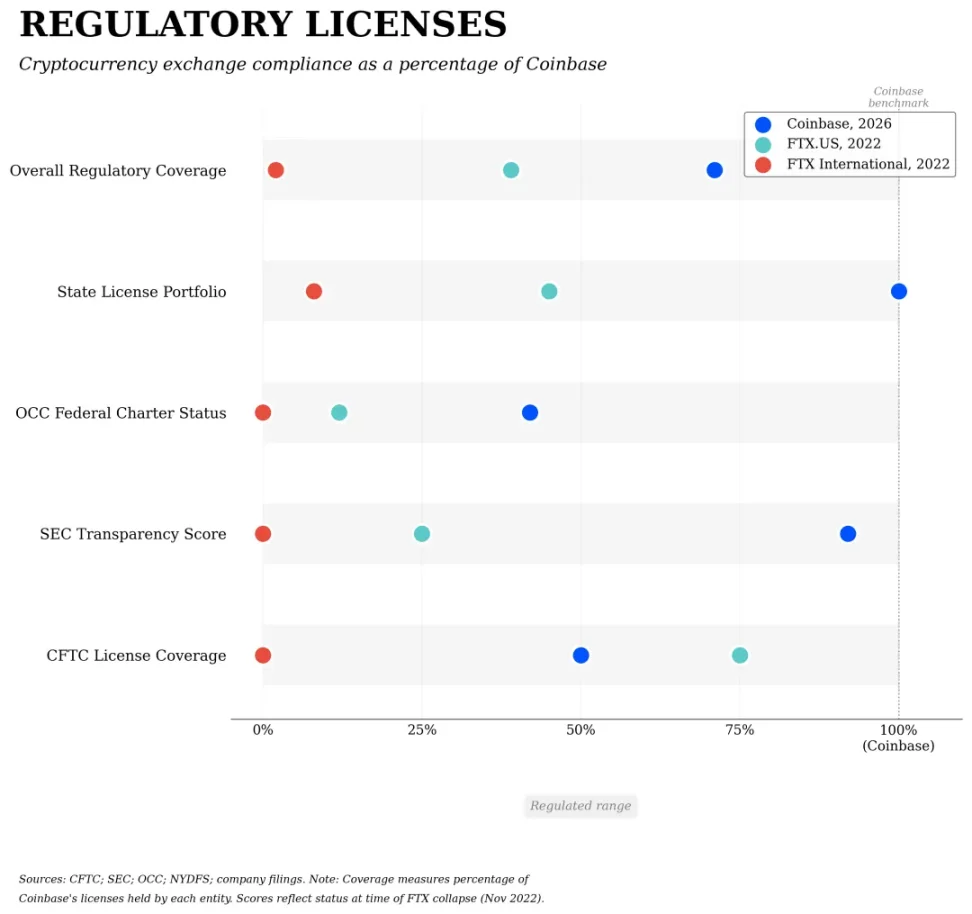

Coinbase 在 FTX 崩溃后最为合规,但这种合规来源于特朗普上台后对 SEC、CFTC、OCC 的持续改造,要求其采取更为加密友好的监管措施。

大致上,SEC 负责审查某个代币是否符合证券定义,CFTC 主管衍生品交易,OCC 主管银行牌照用于开展托管业务,美国并无类似 ADGM 的「加密交易所牌照」,只有分业务类型的监管范围。

图片说明:监管进度,图片来源:@zuoyeweb3

这种监管框架的搭建仍在进行时,但可以确定 Coinbase 会形塑美国合规框架,涵盖上架(现货、合约)、交易(现货、合约)、托管(零售、机构)、清算 / 结算(法币、加密)、审计(技术、资产)/ 保险(法币、加密)各个方面。

币安在 ADGM 下的持牌,和 Coinbase 在美国的持牌完全不是一个概念,后者的持牌会实际进入监管部门管理范围。

监管在于明确规则,而非保护散户利益,比如,机构客户在 Coinbase 托管业务中享有破产隔离保护,其对应实体为 Coinbase Custody Trust Company。

但是普通散户存入 Coinbase 的资金,其对应实体为 Coinbase Inc. ,如果是法币,还有可能受到对应银行的 FDIC 存款保险保护,但是加密资产很有可能遭遇 FTX 的下场。

比如,FTX 代币 FTT 购买者被认定为股权所有者,在索赔上并不受到严格保护,Coinbase 与之类似,唯一的好消息是 Coinbase 并未遭遇挤兑危机。

Hyperliquid 「无证」进入 RWA 领域

人类的进步才会不再像可怕的异教神怪那样,只有用被杀害者的头颅做酒杯才能喝下甜美的酒浆。

监管套利依然存在,在加密资产交易领域,EDX 美国老乡 Hyperliquid 也在新加坡起步,并且蚕食币安的全球市场和 Coinbase 的美国市场。

可以称为「二阶套利」,币安套全球监管的利,Hyperliquid 套币安的利。

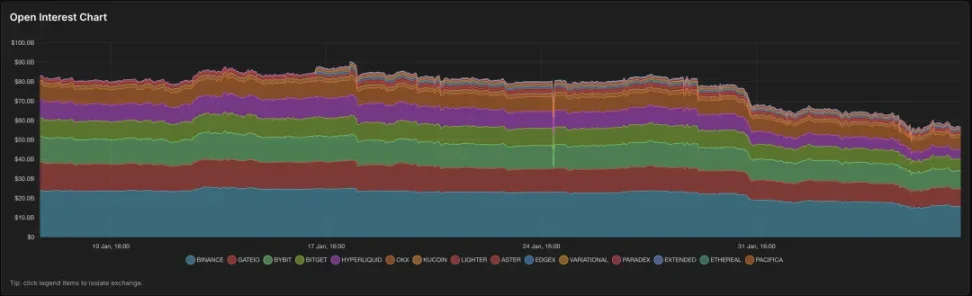

图片说明:CEX 和 DEX 难分高下,图片来源:@LorisTools

Hyperliquid 封禁美国 IP 地址,但是这种封禁没有任何实际效果,可以比较一下,美国用户几乎不可能在币安全球站开户,只能用币安美国站。

Coinbase 刚开始允许对美国用户开展合约业务,但其业务量约等于查无此人,于是乎,在一种诡异的空间下,Hyperliquid 抢占了币安和 Coinbase 之外的部分欧美用户,开展衍生品业务。

但是要注意,Hyperliquid 的套利无法上演币安的增长奇迹,也无法学习 Coinbase 占据美国合规市场,大概只能占据币安 15% 的市场份额。

随着 Hyperliquid 在贵金属、预测市场等非传统业务的发力,对全球金融市场的冲击力度也在逐步加强,如果美国可以监管币安和 Tornado Cash,那么针对 Hyperliquid 的行动,也不会遭遇新加坡的抵抗。

说到底,大部分「地下经济」模式无法进入规模化的领域,以 USDT 为例,其在发行储备金和流通封禁上愈发严格,攻击 Bybit 黑客放过 USDT 和汇旺案发后的黑 U 冻结都是明证。

-

汇旺可以支撑整个柬埔寨甚至东南亚的地下经济,但是柬埔寨承受不起被 FATF 列入洗钱「灰名单」的代价。

-

币安可以支撑以山寨币为主导的 BNB 链上经济,但是中美之间的挤压效应让币安无法触及更优质交易资产。

这本质上是美国拥有的低监管成本优势,美国对外的经济制裁,核心并不是美元和美军,美国是全球最大单一消费市场和最主要金融市场,一旦柬埔寨和币安被切断和美国的联系,下场就是朝鲜。

所以币安付出高昂代价也要合规,所以 Hyperliquid 的合规只是时间问题。

就此讨论一个延伸问题,即 RWA 能不能复刻加密资产交易赛道的轨迹,即在监管套利中保留自身,将业务量发展到合规化框架之内。

这建立在 Hyperliquid 在加密资产交易领域,几乎不可能超越币安,在合规化程度上,几乎不可能超越 Coinbase 的双重前提下。

如果站在 2017 年,CZ 自己可能也不会相信 CEX 就是未来,向前看邮币卡、P2P、O2O、ofo 都是一阵风,向后看,DeFi 挖矿、NFT、GameFi、SocialFi 都无疾而终。

所以币安和 BNB 都应该被理解为项目制,其上的光环都是被财富效应不断展期,本来应该草草结束,如同一个又一个的金融泡沫。

但在网络效应之下,交易的网络效应摆脱加密资产的束缚,进入一切金融领域,由此和广泛意义上的 RWA 相遇,稳定币生息冲击 CBDC,基于资产的证券化迟早也要代币化。

比如本次东大的监管指南,本质上是美国在金融领域冲击的外溢,会以奇特的方式改写链上金融。

图片说明:墙里开花墙外香

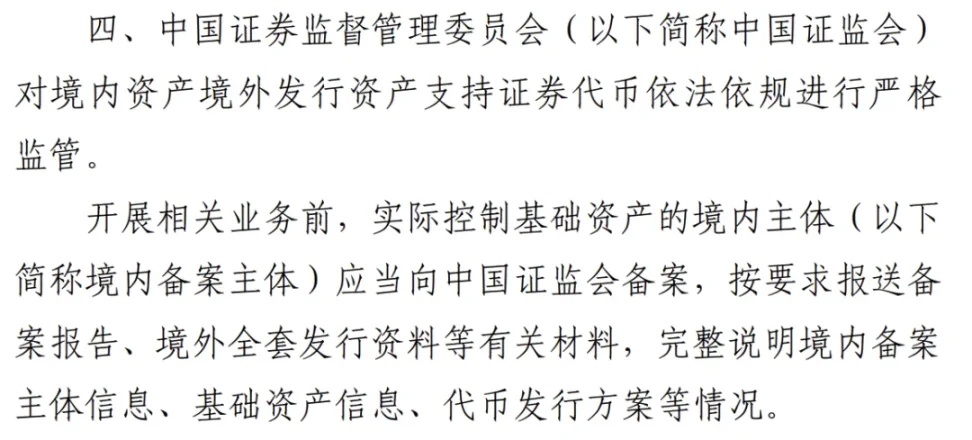

针对东大新监管措施,财新给出的解读是分为外债、股权、资产证券化和其他四类,但在我看来,唯一有意义的是证券代币化的切口,契合「一切资产证券化」的改革方向,对此:

-

明确主管部门是证监会

-

需要证监会审批后发行

-

只允许境内向境外发行

并且,本次证券代币化指引明确权益和收益均要合规,这对应 SEC 鼓励原生「股票代币化」的演化进程,而海外人民币稳定币、外债和基金情况较为特殊。

-

海外离岸人民币稳定币业务一直存在,USDT 发行方泰达公司也涉足,但缺乏实际用途,业务量非常小;

-

海外发债和基金上链,已经在事实上开展,已完全和境内资产隔离面向海外客户发行,和本次指南无关。

本次监管涉及境内资产的境外发行,本质上是强调这种隔离,境外的归境外,境内的归境内,只有两者交叉时才需要进入监管流程。

在当前的 RWA 领域,中美两国已经事实上开展跑马圈地,这种流动性外溢到链上,足以改写当前的金融格局。

结语

一个行业的命运,当然要靠自我奋斗,但是也要考虑到历史的行程。

CZ 可能自己都不相信 CEX 是未来,甚至比特币也只是新传销形态的一个阶段,会快速成为 P2P、高炮贷等随风堙灭的历史名词。

但所有人都没想到,CEX 活到了 2026 年,Hyperliquid 杀向贵金属和预测市场等新形态,但依然还未 Flip 币安。

如果 Hyperliquid 加上 RWA,这一次,能走到对岸吗?

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush