作者:Nikka / WolfDAO( X : @10xWolfdao )

2026 年 1 月黄金、白银、BTC 同步暴跌,打破传统避险与投机的资产分类。贵金属定价权早已转向金融化市场,与 BTC 同受美元流动性、实际利率等宏观因子驱动,被同一批机构资金同买同卖。白银因高杠杆成波动放大器,三者在流动性拐点均触发杠杆清算。贵金属纸市与物理市呈现分裂,而 BTC 的去中心化叙事因机构化被稀释,加密生态也随之承压。

反常的同步

2026年1月30日,黄金从每盎司$5,600的历史高点暴跌超过12%,创下近40年来最大单日跌幅 。白银更为剧烈,单日下跌27%,次日再跌6.7% 。比特币跌破$75,000,在周末低点触及70,000区间,截至本周的话最低点位已经跌破60000关卡,市场恐慌情绪还在加重 。

在传统认知中,这是不应该发生的。黄金和白银是避险资产——低波动、抗风险、在危机时保护财富。比特币是投机品——高波动、高风险、让人又爱又恨。它们本应在不同的时间、以不同的方式、因为不同的原因波动。

但现实市场正在用最直接的方式证明:这套分类系统已经失效。至少在定价逻辑层面,贵金属和比特币正在被当作同一类资产对待。

问题不在于黄金和白银"变得不安全",而在于决定它们价格的力量已经彻底改变了。

被忽视的转移

让我们从一个关键事实开始:黄金和白银的价格早已不主要由"避险需求"决定。

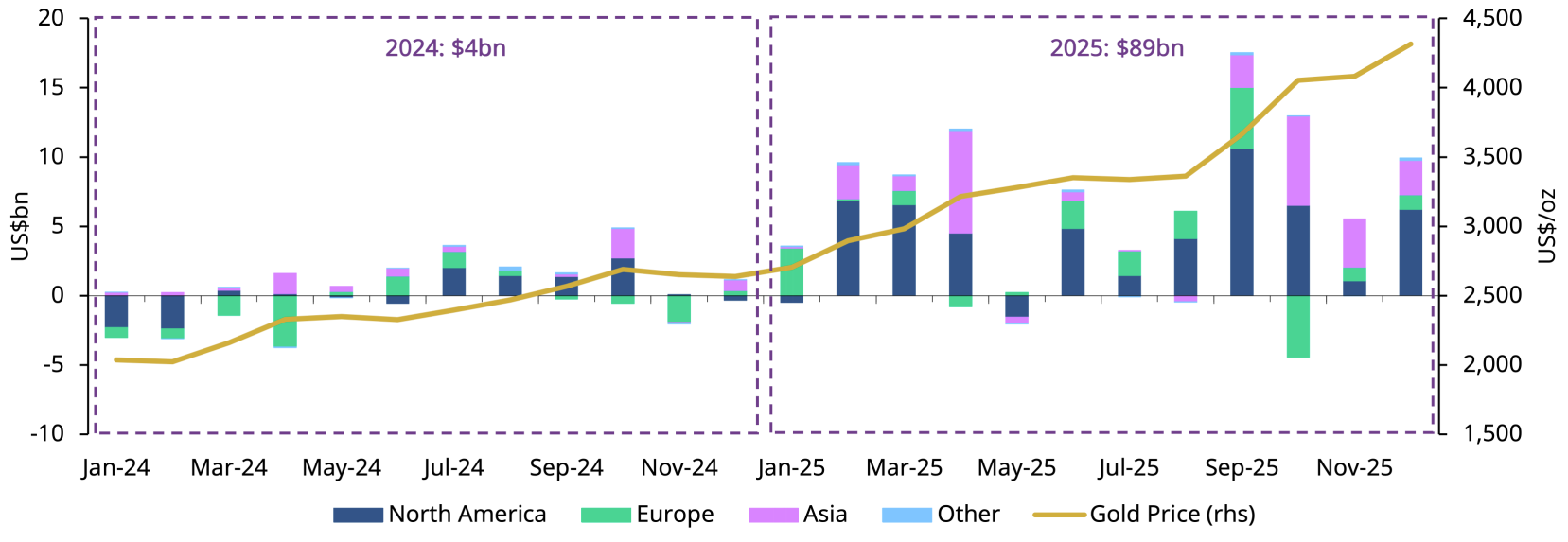

source:gold.org

2025年,全球黄金ETF资金流入创下890亿美元的历史纪录,使得管理资产规模翻倍至5,590亿美元 。黄金在全球金融资产中的占比,已从2010年的低位攀升至2025年第三季度的2.8%

这个2.8%标志着一个深刻的结构性转变:贵金属的定价权,已经从实物需求转移到金融化市场。

今天,绝大多数黄金和白银的边际价格波动,来自同一批全球宏观资金:对冲基金、CTA策略、系统化趋势资金、跨市场配置的机构账户。这些资金不关心"黄金是否避险",它们只关心三个变量:

- 美元流动性

- 实际利率

- 风险偏好变化的速度

JP Morgan的研究显示,美国国债收益率的变化可以解释约70%的黄金季度价格波动。这意味着黄金定价已经高度宏观化、系统化。当你看到金价波动时,驱动它的不再是印度的婚礼季节或中国大妈的购买热情,而是华尔街的量化模型和算法交易系统。

同一个按钮

这解释了为什么近期黄金、白银和比特币会在同一时间大幅波动。

它们共同暴露在同一个宏观因子之下:全球流动性预期的剧烈反复。

当市场押注降息、押注美元转弱、押注货币购买力被稀释时,这三类资产被同时买入——不是因为它们"避险",而是因为在量化模型里,它们都是"非主权稀缺资产"。

当通胀黏性、利率预期反弹、美元走强,或风险模型触发去杠杆时,它们又被同时抛售——不是因为它们"风险高",而是因为它们在同一个风险篮子里。

价格波动并非因为"资产属性改变",而是因为参与定价的人群和交易方式发生了同质化。

1月30日就是最好的证明。特朗普提名Kevin Warsh为美联储主席,市场解读为鹰派信号。美元反弹,随即:

- 黄金从$5,600跌至$4,900以下

- 白银从$120暴跌至$75

- 比特币从$88,000滑至$81,000

三种资产,同一时刻,同一方向,同样的暴力。这不是巧合,而是它们被同一套交易系统定价的直接证据。

白银:放大器效应

白银的表现尤其具有代表性。

相比黄金,白银兼具贵金属和工业金属双重属性,杠杆更高、流动性更脆弱。2025年底,白银30天实际波动率飙升至50%以上,而比特币压缩至40%区间——这是重要的逆转。

近期白银的快速拉升与急跌,本质上是宏观多头仓位在集中进出,而不是基本面在短期内发生了任何结构性变化。芝加哥商品交易所在2026年1月将白银期货保证金要求从历史低位提高至15-16.5% ,这结束了低成本"纸白银"投机时代。

当价格下跌,高杠杆投机者无法满足新的保证金要求,被迫平仓。这触发了级联清算——价格进一步下跌,更多头寸被强制平掉。这种"保证金陷阱"与1980年通过提高保证金击垮Hunt Brothers的白银囤积如出一辙。

这种走势,与比特币在流动性拐点附近的表现几乎一模一样。

悖论的真相

这也解释了一个看似矛盾的现象:避险资产在"风险来临时"反而暴跌。

原因并不是它们失去了避险属性,而是当系统性风险上升到一定程度时,市场优先考虑的是"现金"和"流动性",而不是"长期保值逻辑"。

当波动性飙升时,流动性常常蒸发。做市商缩小报价规模,价差扩大,价格跳空出现 。在这种环境下,所有被高度金融化、可快速变现、且存在杠杆敞口的资产,都会被同时卖出——无论它叫黄金、白银,还是比特币。

正如Saxo Bank的Ole Hansen所说:"波动性会自我强化" 。当价格剧烈波动,市场结构会接管一切。在这个循环里,资产的"内在属性"几乎不起作用。

两个市场的故事

但这不是全部真相。

在纸面市场崩盘的同时,物理市场却出现了相反的信号。白银暴跌后,上海和迪拜的物理白银溢价飙升至比西方现货价高出$20 。主要白银矿商Fresnillo已将2026年产量指引下调至4,200-4,650万盎司 。工业需求(太阳能、电动车、半导体)持续强劲。

这种分裂揭示了一个关键矛盾:

- 纸市场:高度金融化,极端波动,由宏观资金驱动

- 物理市场:供应受限,需求支撑,相对稳定

同样的分裂也存在于黄金市场。2026年各国央行预计仍将购买750-950吨黄金,这是连续第三年超过1,000吨的购买 。这些"传统"买家——主要是新兴市场央行——购买黄金的逻辑仍然是去美元化、储备多元化、长期价值储存。他们不参与短期交易,不使用杠杆,不会被保证金要求逼迫平仓。

这形成了一个双层结构:

- 长期底部:央行提供持续买盘,设定价格下限

- 短期波动:机构投资者和算法主导边际定价,创造极端波动

叙事的破产

更深层的问题是:加密市场长期依赖的叙事体系正在坍塌。

"去中心化避风港"的叙事则在机构化进程中被稀释。当比特币在周末流动性稀薄时大幅下跌,很大程度上是因为杠杆交易和期货市场的清算——这些都是中心化金融的产物。真正持有私钥、坚守"not your keys, not your coins"的原教旨主义者,在定价权上早已被边缘化。

这种变化的影响不仅限于比特币,而是波及整个加密生态。

山寨币面临更大压力:如果连比特币都失去了独特的价值主张,被归入"宏观流动性交易工具"的篮子,那些叙事更弱、基本面更脆弱的山寨币将何去何从?当机构配置加密资产时,他们会选择已经"被驯化"的BTC,还是会冒险投资以太坊、Solana或其他公链?

以太坊在同期下跌4%至$2,660,表现甚至弱于比特币。这暗示了一个残酷的可能:在宏观风险模式下,资金会集中流向"加密市场的黄金"(BTC),而抛弃那些被视为"加密市场的白银或铜"的资产。

DeFi的悖论:去中心化金融曾被视为加密领域最具革命性的创新,承诺在不依赖传统金融中介的情况下提供借贷、交易等服务。但如果底层资产(BTC、ETH)的定价已经完全被传统金融市场主导,DeFi协议的"去中心化"还剩下多少意义?

你可以用去中心化的协议交易,但如果价格发现发生在华尔街的交易台、芝加哥的期货市场和量化模型的服务器上,这种去中心化只是形式上的。