在宏观经济压力抑制风险偏好的背景下,以太坊[ETH]衍生品市场已进入明显的收缩阶段。

核心生产者价格指数月率+0.8%凸显出的持续通胀信号表明,货币政策可能保持紧缩。

与此同时,美国和伊朗之间不断升级的地缘政治紧张局势进一步降低了市场能见度。

在此环境下,以太坊衍生品的杠杆率开始稳步下降。

交易所的未平仓合约从约779万ETH降至约580万ETH,表明交易者正在大规模减少风险暴露。

即便如此,币安仍以约34.9%的未平仓合约占比主导市场,Gate.io占23.26%,Bybit约占15.24%,表明流动性仍集中在主要交易平台。

与此同时,名义风险敞口急剧下降。币安的未平仓合约从126亿美元降至41亿美元,而Bybit则降至约19亿美元。

随着头寸平仓,清算集群集中在2,100美元和2,700美元附近,反映出交易者在减少杠杆和重新评估市场方向时的防御性布局。

随着以太坊衍生品活动稳定,鲸鱼入场

在以太坊衍生品风险敞口急剧收缩之后,注意力现在转向潜在的积累动态。

随着各交易所杠杆率下降,订单流活动也趋于稳定。Taker/买入比率徘徊在0.49-0.51附近,表明在早先的激进布局之后市场变得更加平衡。

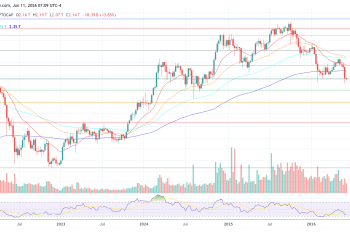

与此同时,以太坊价格继续走低,在更广泛的市场回调期间从约2,500美元跌向1,965美元。

尽管出现下跌,但链上流动揭示了一个对比鲜明的发展。2025年5月之后,积累地址的流入量稳步增加,并在价格疲软期间出现明显峰值。

这种行为表明,大持有者正在逐步吸收经济低迷期间释放的供应。类似的流入模式在之前的回调阶段也曾出现。

例如,在2021年从约1,000美元飙升至近4,800美元的反弹之前,积累活动曾加剧。

在当前环境下,衍生品杠杆似乎正在降温,而战略性积累则在扩大。

这种不断演变的平衡表明,长期参与者可能在悄悄布局,而投机性风险敞口继续正常化。

现货市场需求增长

虽然以太坊衍生品市场持续去杠杆化,但现货需求通过机构ETF资金流入的恢复显示出初步复苏迹象。

在截至3月1日的一周内,机构对以太坊的需求增强,美国现货ETF录得8,050万美元的净流入。

最初,资金流在发行商之间波动,反映的是活跃的投资组合调整,而非广泛的情绪转变。

例如,贝莱德在2月27日录得4,300万美元的资金流出,这似乎与短期再平衡活动有关。

与此同时,其他提供商吸收了新的需求。富达和灰度出现了显著的资金流入,帮助抵消了早些时候几只基金的赎回。

本周早些时候,多个交易时段显示赎回额超过1亿美元,突显了配置决策持续波动。

尽管存在这些波动,以太坊价格回升至2,003美元左右,在此期间上涨约8%。

衍生品降温与ETF资金流入复苏之间的这种分化表明,机构参与者正在逐步增加现货风险敞口,而杠杆驱动的头寸布局继续正常化。

最终总结

- 以太坊[ETH]衍生品去杠杆化反映了投机性风险敞口的下降,而未平仓合约的收缩则标志着杠杆头寸的广泛减少。

- 随着8,050万美元的ETF资金流入表明机构资本在市场重置期间吸收供应,以太坊现货需求正在逐步增强。