来源:Tiger Research

作者:Ryan Yoon

编译及整理:BitpushNews

2026年2月,随着伊朗袭击事件的发酵,黄金价格一路飙升,而比特币却遭遇重挫。我们是否还能相信比特币是“数字黄金”?本文将探讨比特币要成为“下一代黄金”必须满足的条件。

核心要点

-

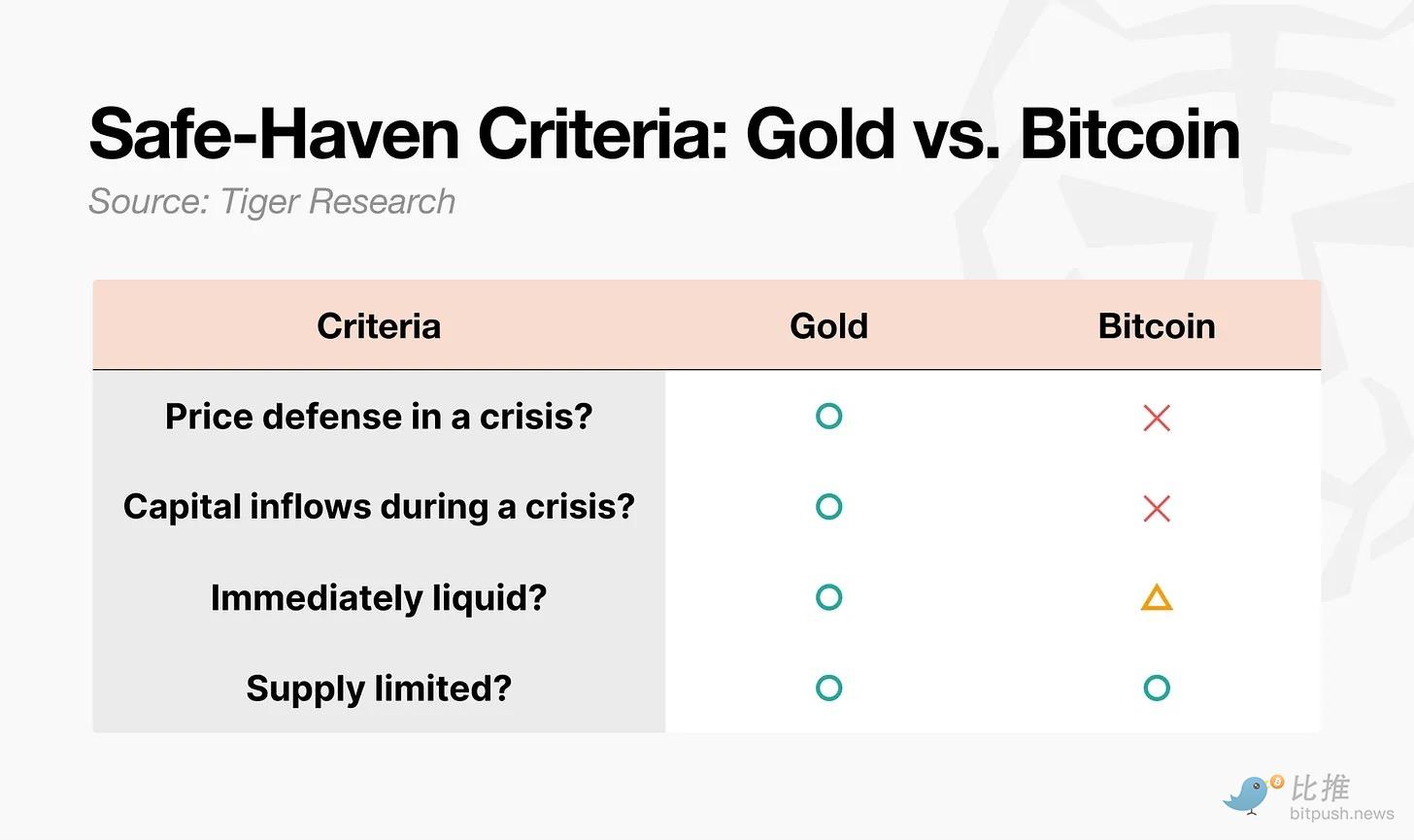

在每一次地缘政治危机中,黄金上涨而比特币下跌。经过六次测试,数据从未证实过“数字黄金”的叙事。

-

各国政府在囤积黄金的同时,仍将比特币排除在储备之外。对投资者而言,比特币表现出不对称性:它随股市下跌,却未能随股市同步反弹。

-

三项结构性不对称阻碍了比特币获得避险资产地位:衍生品过剩(市场结构)、杠杆交易者主导(参与者结构)以及缺乏重复的行为记录(行为积累)。

-

比特币虽非避险资产,却是一种“危机实用资产”,在边境关闭、银行停业的极端环境下确实能发挥作用。

-

如果这三项不对称性收窄,比特币可能不再是黄金的复制品,而是演变为“下一代黄金”这一新类别。代际更替和算法采用是可能加速这一进程的变量。

1. 比特币真的是“数字黄金”吗?

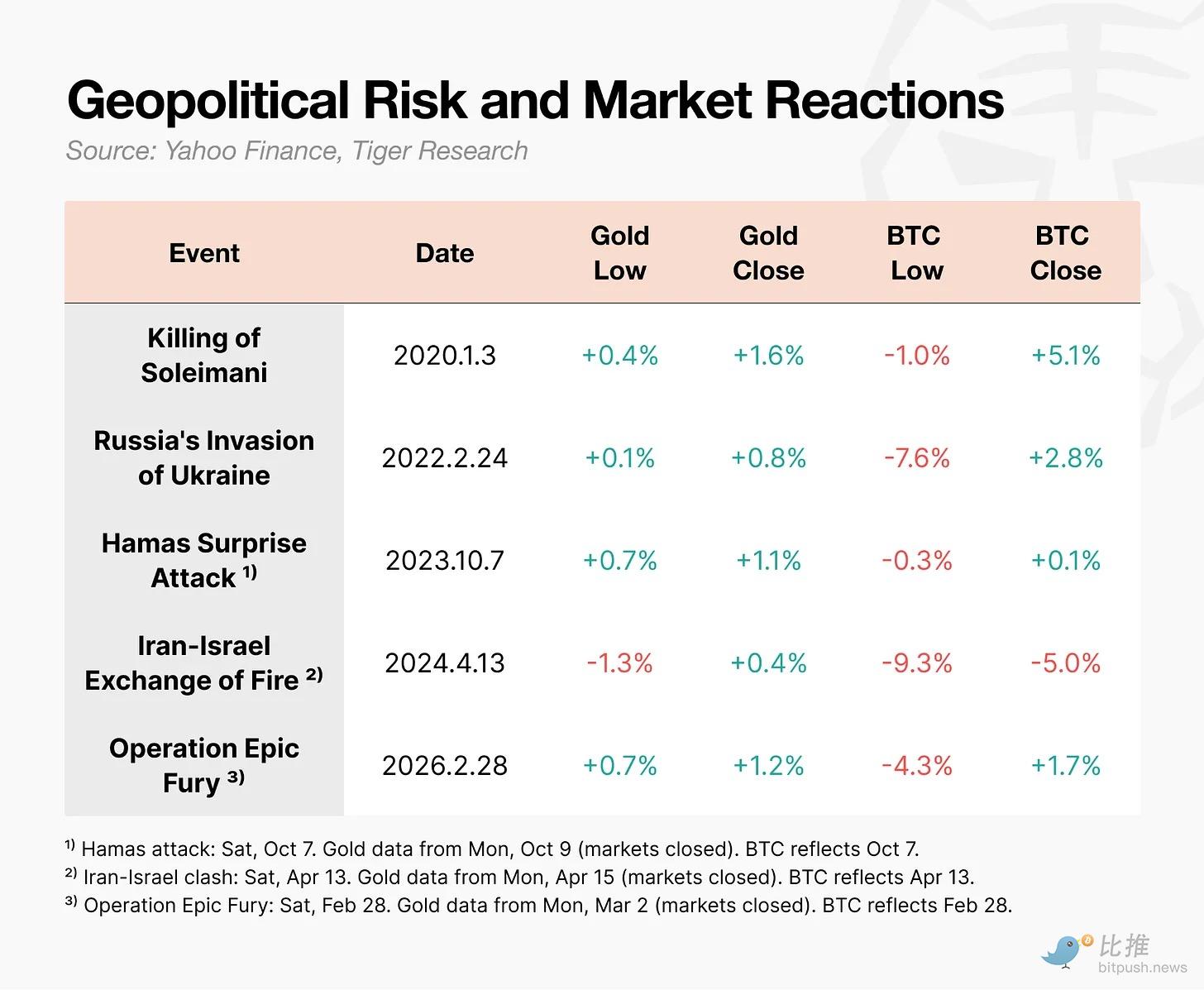

2026年2月28日,美、以对伊朗发动袭击。当“史诗愤怒行动”(Operation Epic Fury)宣布时,黄金价格应声上涨。相比之下,比特币盘中一度跌至 63,000 美元,虽然在一天内有所回升,但反应截然不同。

在战争等地缘政治冲击期间,比特币的表现与黄金完全背离。虽然比特币在初始下跌后恢复较快,但杠杆交易者的连锁强制平仓导致其跌幅远超其他资产。在伊朗-以色列冲突期间,其盘中跌幅达到 -9.3%,而在乌克兰战争期间为 -7.6%。与此同时,黄金却在上涨。

当一个资产在危机爆发瞬间首先崩盘时,我们真的能称其为“数字黄金”吗?

2. 比特币并非国家或投资者的“数字黄金”

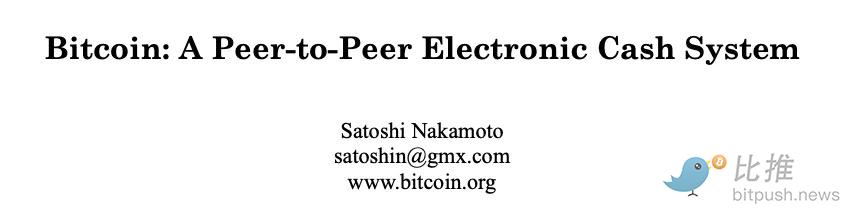

比特币最初并非为了成为“数字黄金”而设计。中本聪 2008 年白皮书的标题是《比特币:一种点对点的电子现金系统》。其起点是传输机制,而非价值存储。

“数字黄金”的叙事在 2020 年零利率和量化宽松时代开始盛行。随着对货币贬值的担忧达到顶峰,比特币作为价值存储手段受到关注。但在实践中,国家和投资者都没有将其视为“数字黄金”。

2.1 国家层面:囤积黄金,仅“考虑”比特币

世界黄金协会的数据显示,各国央行逐年增持黄金。然而,没有一家主要央行将比特币纳入正式储备资产。

有人反驳称,美国通过 2025 年 3 月的行政命令正式确立了“战略比特币储备”。命令文本甚至提到“比特币常被称为‘数字黄金’”。但细节不容忽视:其范围仅限于通过刑事和民事没收获取的资产。政府并非在购买新比特币,而只是选择持有而非变现已没收的资产。

值得注意的是,随着美债吸引力下降,欧洲和中国正积极买入黄金,但比特币并未出现在它们的替代清单中。

2.2 投资者层面:跟跌不跟涨

2025 年下半年是决定性的。当纳斯达克指数创下历史新高时,比特币较 10 月份 125,000 美元的峰值暴跌了 30% 以上。两者开始脱钩。

真正的麻烦不在于脱钩本身,而在于方向。比特币在股市下跌时同步下跌,但在股市反弹时却未能随之上涨。对投资者而言,这是最糟糕的组合。没有理由在投资组合中持有一种只分担下行风险、却错过上行红利的资产。

3. 为什么比特币未能成为“数字黄金”?

避险资产不仅是指价格会上涨的资产。在学术定义中,避险资产是指在极端市场低迷期间,与其他资产的相关性降至零或转为负值的资产。关键在于它在危机中的反应是否具有可预测性。以此标准衡量,黄金与比特币之间的差距显而易见。

三项结构性不对称解释了这一差距:

-

市场结构不对称:黄金有实物需求支撑价格底部,且期货杠杆率较低。比特币的衍生品交易量约为现货的 6.5 倍,且全天候交易,使其成为危机爆发时最先被抛售的资产。

-

参与者不对称:黄金的危机买家是耐心资本(央行、养老基金)。而比特币市场的主导者是杠杆交易者和对冲基金,这些资金在危机中撤离最快。

-

行为积累不对称: “危机时刻买入黄金”是经过数十年重复、已成为公式的行为模式。比特币需要时间来赢得同等的信任。

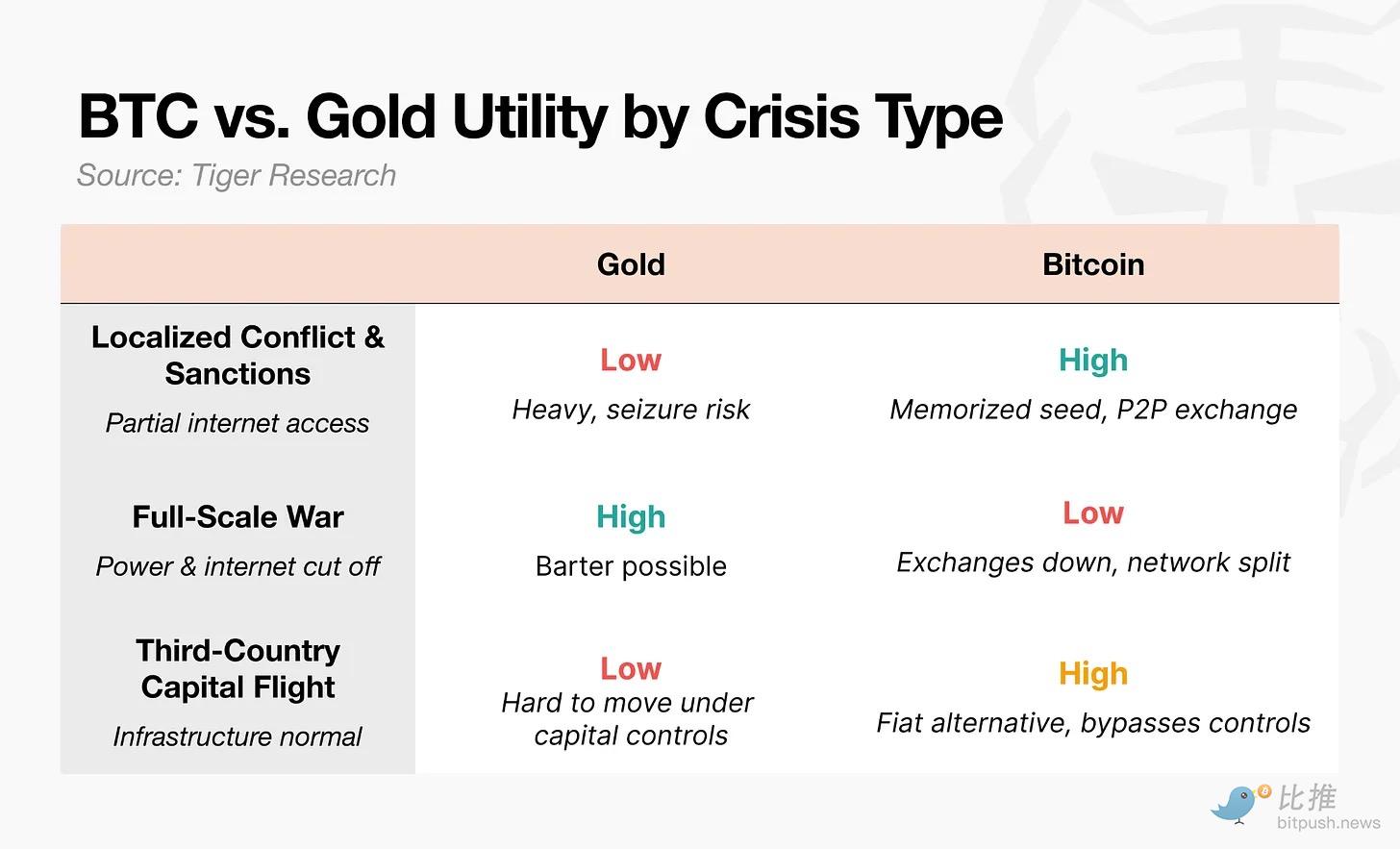

4. 虽不“安全”,但已证明“有用”

谈到安全性,很难称比特币为数字黄金。但它在危机中的实用性是真实的。

乌克兰(2022):战争爆发后,乌克兰央行限制电子转账并设定取款上限。公民无法提取存款。部分难民将比特币助记词存入 USB 驱动器跨境,并在波兰通过比特币 ATM 或 P2P 交易兑换当地货币维持生活。

联合国难民署(UNHCR):向流离失所者发放稳定币 USDC,并允许他们在 MoneyGram 网点兑换现金。

伊朗(2026):在“史诗愤怒行动”之后,伊朗最大加密交易所 Nobitex 的资金流出量飙升了 700%。

这些案例表明,人们转向比特币并非因为它安全,而是因为当金融系统瘫痪时,它依然有效。

在金融学中,“避险资产”意味着价格坚挺,这与“危机中可用的资产”是两个概念。比特币提供了战时移动和转账的功能价值,但无法捍卫其价格。

5. 比特币的“下一代黄金”剧本

虽然比特币目前在每次危机中都与黄金背道而驰,但如果以下三项不对称性收窄,通往“下一代黄金”的道路就会开启:

5.1 市场结构转型

衍生品交易量达到现货 6.5 倍是连锁平仓的诱因。近期,期货未平仓合约有所下降,价格发现正向现货和 ETF 转移。真正的考验在于下一次牛市中杠杆是否会再次失控。

5.2 参与者转变(代际交替)

现货 ETF 批准后,机构资金流入使比特币成为主流资产。但这产生了一个悖论:机构持仓越多,比特币在风险规避事件中越容易随股市被抛售。

这里有一个被忽视的变量:代际更替。当 Z 世代开始管理财富时,黄金可能显得像“父母辈的避险工具”。这一代人的第一个投资账户往往是加密交易所。这种本能的行为转变可能比机构决策更具影响力。

5.3 行为积累转变

黄金在尼克松冲击后花了约 50 年才确立其地位。比特币不一定需要那么久。虽然第六次测试(伊朗袭击)结果依然是下跌后反弹,但这种模式的重复正在建立一种“跌了总会回来”的信念。

更重要的变量是算法。目前大量交易由 AI 代理和算法执行。如果“危机中买入比特币”的策略被植入算法,这种模式可以在不需要人类心理积累的情况下形成。信任可能先于人类在代码中建立。

结论:今天的比特币还不是“数字黄金”。但如果它能在实用性的基础上,实现市场结构、参与者构成和行为积累的转变,它将成为“下一代黄金”——不是黄金的复制品,而是一个全新类别的诞生。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush