加密货币市场持续面临显著抛压,在经历数月波动后,多个主流山寨币难以重拾上涨动能。由于投资者权衡宏观不确定性、流动性状况及持续看涨催化剂的缺乏,市场情绪依然脆弱。虽然间歇性反弹时有出现,但多数山寨币仍远低于前周期高点,强化了整个市场的谨慎氛围。

近期CryptoQuant报告为这一动态提供了补充视角。分析显示,零售投资者似乎持续面临抛售山寨币的压力,尤其是在价格疲软和负面情绪主导头条新闻之际。与此同时,数据揭示了更复杂的底层图景:尽管存在持续压力,市场某些细分领域正在形成显著的买入墙,表明需求并未完全消失。

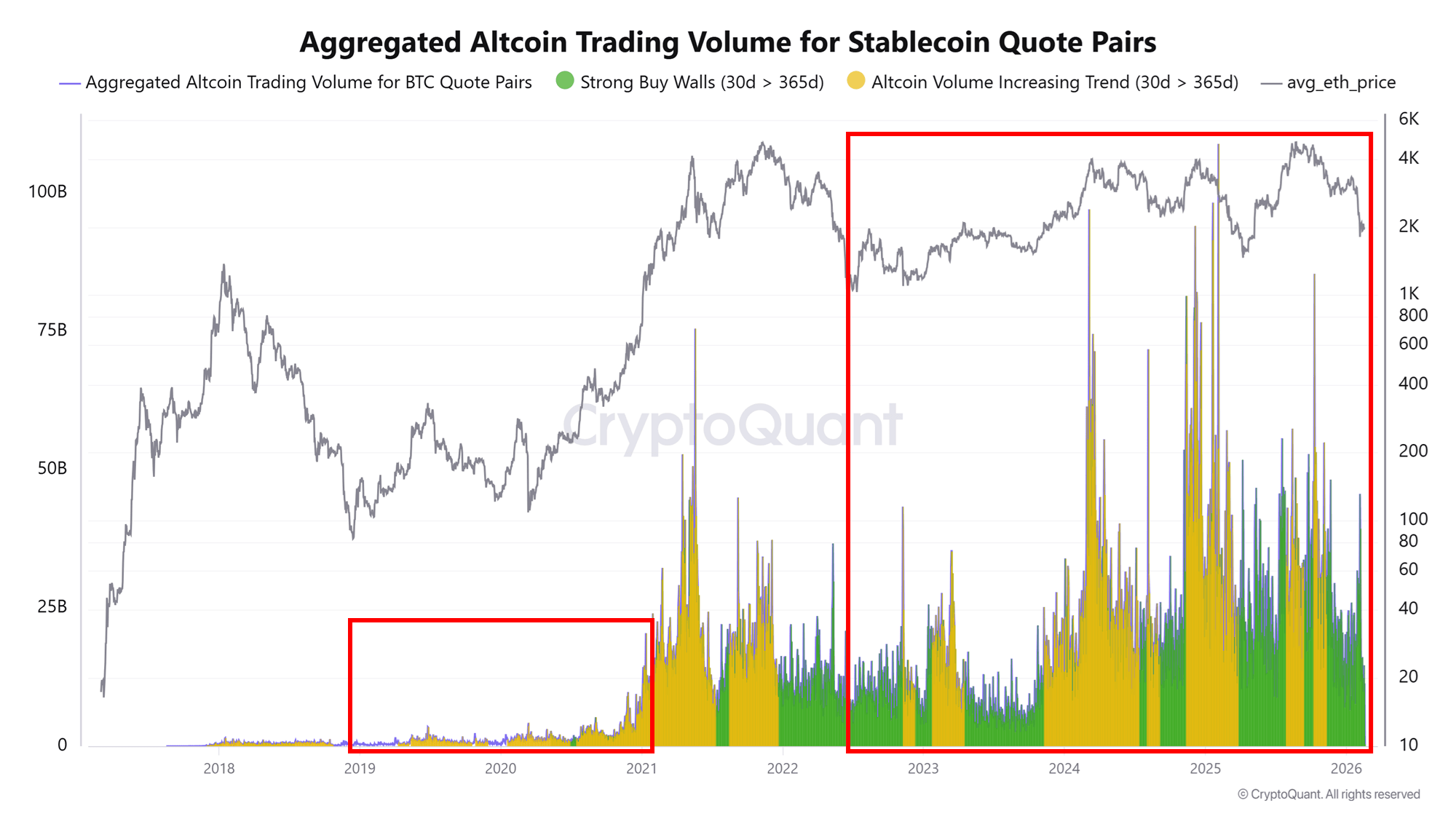

自以太坊确立近期底部以来,山寨币交易量显著上升,达到难以与上一周期直接比较的水平。这种活动量的增加——即便在价格仍处于低位时——可能反映的是头寸重组而非纯粹投降。重要的是,大多数山寨币尚未实现有意义复苏,表明当前参与可能代表积累性建仓、投机性布局,或是在市场寻找方向过程中两者的结合。

散户投降遇机构战略性吸筹

CryptoQuant分析指出,当前山寨币抛压主要来自零售参与者对波动性和长期回撤的防御性反应。恐惧驱动的清算通常出现在不确定性阶段,尤其是当流动性收紧且价格复苏缺乏动力时。这种行为往往会放大短期弱势,在中低市值加密资产中尤为明显。

然而同一数据表明,这部分抛售量正被更大规模或更具耐心的市场参与者系统性吸收。这种吸收动态通常反映的是布局而非投机,因为买家在情绪脆弱时持续积累头寸。历史表明,此类阶段往往先于市场结构性转变,尽管时机仍不确定且结果并非必然。

有分析师认为,与先前市场阶段相比,当前周期可能以异常强烈的预备性吸筹为特征。某些细分市场中,持续波动性伴随 elevated 现货交易量的现象,表明资金正在轮动而非彻底离场。

尽管如此,关于山寨币下一轮牛市将显著强于前周期的预测仍属推测。市场结构、宏观流动性条件、监管进展以及比特币主导地位都将影响这些预期能否实现。当前数据主要支撑的是市场正处于再分配过程,而非已确认的看涨反转。