作者:克洛德,深潮 TechFlow

深潮导读:标普 500 连创历史新高、Q1 盈利增速达 27.1%之际,金融板块却以年内跌超 6%成为 11 个板块中表现最差。XLF 相对大盘走势已跌至 1998 年以来历史最低,比金融危机和新冠时期更弱。背后推手是 2 万亿美元私人信贷市场的裂缝加速暴露,Blackstone 旗舰基金遭遇 37 亿美元赎回潮,FSB 两天前刚发出系统性风险警告。

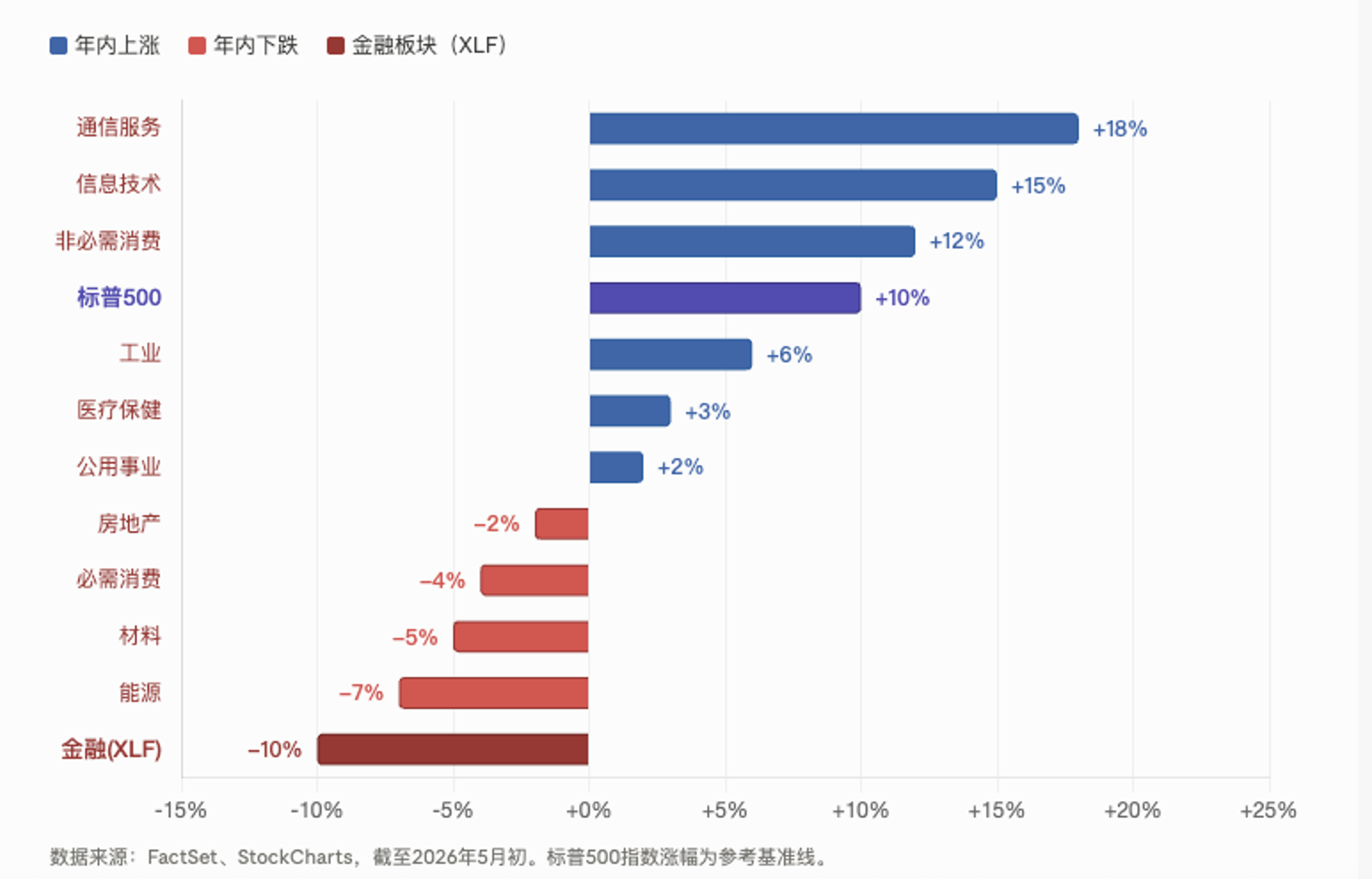

标普 500 指数 4 月收于 7209 点的历史新高,Q1 盈利增速 27.1%创 2021 年第四季度以来最高,84%的成分股超预期。表面上,美股从未如此健康。

但金融板块正在发出截然不同的信号。追踪该板块的 XLF ETF 年内累计下跌超过 6%,是标普 500 全部 11 个行业中表现最差的板块。这一背离的严重程度已超越 2008 年金融危机和 2020 年新冠冲击期间的水平。据 FactSet 及 MarketWatch 数据,XLF 相对标普 500 的走势已跌至 1998 年成立以来的历史最低。

Brown Technical Insights 创始人 Scott Brown 直言:美国股市离不开金融板块的支撑,当前金融股连参与上涨行情都谈不上。

银行利润创新高,板块却在创新低

这轮金融板块的疲软格外反直觉。

据 FactSet 5 月 1 日数据,标普 500 Q1 盈利增速达 27.1%,为 2021 年 Q4 以来最高,其中金融板块的收入增长同样位列前四。摩根大通、美国银行、富国银行等大行 4 月公布的季度业绩均表现强劲。

但市场交易的不是当季利润表,而是资产负债表上看不见的风险敞口。

问题的根源指向私人信贷。这个规模约 1.5 至 2 万亿美元的市场,在 2008 年金融危机后银行收缩放贷的空白中快速膨胀,如今已与银行、保险公司、资管机构深度缠绕。一旦出现信用恶化,传导链条远比表面看到的更长。

2 万亿美元私人信贷:从「蟑螂」到系统性警告

摩根大通 CEO Jamie Dimon 此前曾将私人信贷领域浮现的问题比作「蟑螂」,见到一只,背后可能还有更多。这一比喻正被越来越多的数据佐证。

5 月 6 日,金融稳定委员会(FSB)发布了一份措辞严厉的私人信贷风险报告,警告该市场的复杂性、高杠杆和与银行体系的深度互联,可能在不利情景下放大压力,对更广泛的金融稳定构成风险。FSB 特别指出,私人信贷的高杠杆集中在科技、医疗和服务业,且从未经历过长期经济下行的考验。

报告还点名了一个不祥信号,越来越多的私人信贷借款方开始依赖实物支付贷款(payment-in-kind loans,即用新债偿旧债而非用现金),这通常被视为信贷条件恶化的标志。

两天前,英国央行副行长 Sarah Breeden 公开表达了对私人信贷资产质量、估值纪律和流动性问题的担忧。欧洲央行也在近期发出了类似警告。巴克莱披露其私人信贷敞口达 200 亿美元,德意志银行约 300 亿美元。

Blackstone 旗舰基金遭 37 亿美元赎回,散户退潮信号明确

宏观层面的警告之外,资金层面的动荡更为直接。

据路透社 3 月 3 日报道,Blackstone 旗下 820 亿美元规模的旗舰私人信贷基金 BCRED,一季度遭遇 37 亿美元赎回请求,赎回比例达基金资产的 7.9%,创基金成立以来最高纪录。摩根大通分析师将此定性为 BCRED 历史上首次净流出,称其为「投资者对直接贷款情绪急剧恶化的重大表达」。Blackstone 被迫将常规 5%的赎回上限提高至 7%,并由公司及高管自掏 4 亿美元注资以满足全部赎回请求。

消息公布次日,Blackstone 股价一度暴跌 8%至两年低点。

另一家私人信贷巨头 Blue Owl Capital 的处境更为窘迫。其旗舰基金 OCIC 一季度赎回请求高达 21.9%,但公司仅按 5%的上限按比例兑付,意味着约四分之三的赎回请求被拒绝。其科技专项基金 OTIC 此前一个季度的赎回请求更高达 17%。

投资银行 RA Stanger 的判断颇具冲击力,它认为另类资产正在进入「急转弯」阶段,资金正在撤离私人信贷,预计 2026 年 BDC(业务发展公司)资本形成将同比下降约 40%。

据 PitchBook 对约 100 家信贷机构的调查,35%的受访者认为私人信贷领域负面认知是行业最大逆风,市场情绪较六个月前显著恶化。摩根士丹利预测私人信贷违约率将升至 8%,其中约 20%的贷款投向软件公司,AI 冲击下这部分资产的前景尤为堪忧。

技术信号:90%的历史概率指向调整

回到金融板块本身的技术面,信号同样不乐观。

Scott Brown 指出,XLF 不仅在标普 500 创新高期间持续下跌,还始终运行于 200 日移动均线之下。历史数据显示,此前 32 次标普 500 创新高而 XLF 同时低于 200 日均线的情形中,一个月后标普 500 有 29 次出现下跌,平均跌幅 3.3%。六个月后的胜率则更接近五五开,但下行区间最大跌幅高达 41.5%,显示尾部风险不对称地偏大。

在标普 500 全部 11 个 SPDR 行业 ETF 中,XLF 是目前唯一一个价格与 50 日均线均低于 200 日均线的板块,短期和长期趋势双双处于弱势。

历史上,金融板块曾两度在大盘见顶前提前预警。1999 年 4 月,XLF 相对标普 500 的走势开始走弱,约早于标普 500 最终见顶 11 个月;2007 年 2 月,XLF 再次提前发出警示信号,领先市场顶部约 8 个月。

年初的「特朗普红利」预期已全面落空

金融板块年初被寄予厚望。市场普遍预期特朗普第二任期将带来更低的利率和更宽松的监管,为银行、保险和资管机构创造有利环境。

据 Investing.com 4 月初报道,结果恰好相反。进入特朗普第二任期一年多,金融板块成为标普 500 表现最差的板块。降息预期落空、私人信贷暗雷浮出水面、中东冲突推高油价和通胀预期,多重逆风叠加。

SimCorp 全球投资决策研究主管 Melissa Brown 指出,金融体系高度互联,私人信贷领域的相关风险有可能比目前预期扩散得更广。

Scott Brown 的建议是审慎而非激进,在当前市场中判断顶部并不容易,但投资者或许应考虑逐步减持而非继续追涨,更不宜向市场加注新资金。