作者:Artemis

编译:深潮 TechFlow

深潮导读:华尔街把 Coinbase 当成跟着比特币涨跌的券商,给的估值比 Circle 低一半。但数据显示,92.8%的 AI 代理支付发生在 Base 上,99.8%用 USDC 结算——Coinbase 已经成为 AI 原生金融的底层设施,而不只是交易所。如果 McKinsey 对 2030 年 AI 代理商务规模 5 万亿美元的预测哪怕实现一半,Coinbase 的估值逻辑就要重写。

2031 年 Coinbase 成为 3000 亿美元公司的多头逻辑

核心观点:大多数人把 Coinbase 看作一家随比特币和加密交易量波动的加密券商。这种狭隘的视角忽略了 Coinbase 的长期上行空间——在 2031 年稳定币供应量达到 3 万亿美元、AI 代理商务规模达到 5 万亿美元的世界里,Coinbase 作为 USDC 的联合创造者(与 Circle 签有优惠分配协议)以及 x402 和 Base 的创建者(当下 AI 代理商务主要发生地),将获得巨大价值。

引言

Artemis 是一家专注链上数据的数字金融研究公司。我们曾帮助 McKinsey 估算真实稳定币支付量,大量撰文讨论 AI 代理商务以及 2030 年的数字金融图景。随着加密与 AI 融合,Coinbase 将不再只是加密交易所,而是成为 AI 原生金融的结算层、分发层和商务层。

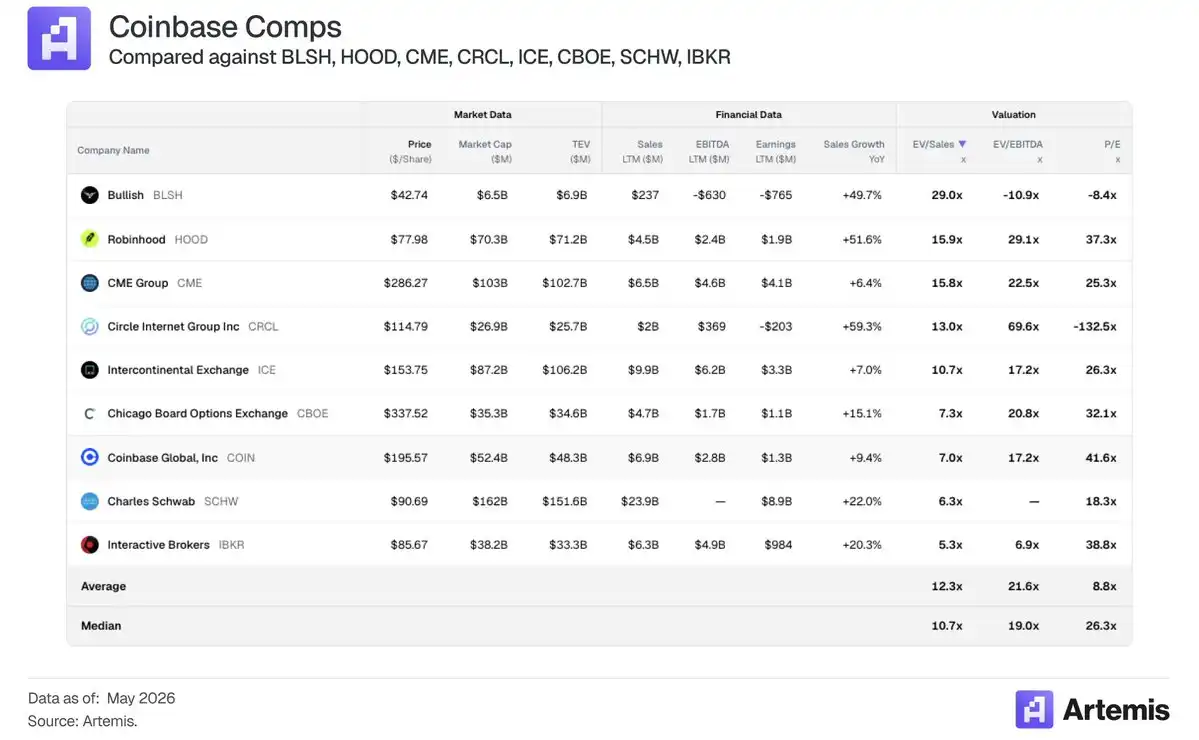

大多数人把 Coinbase 看作一家周期性的加密券商,随加密交易量波动。

不出意外,Coinbase 的走势与其他券商如 IBKR、Robinhood、Schwab 一致。

而 Circle 作为纯稳定币增长押注,获得的估值倍数要高得多(103.9 倍 NTM 市盈率)。

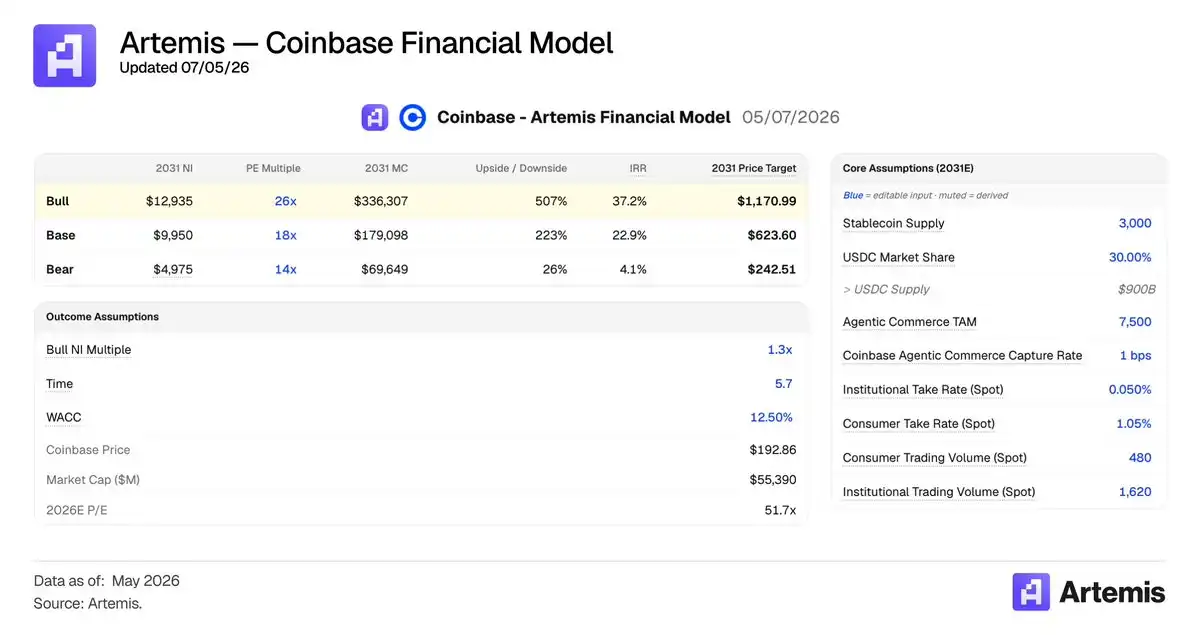

Coinbase 可以在 2031 年成为 3000 亿美元公司(较今天 6 倍,35%年复合增长率),成为稳定币和 AI 代理支付的主要赢家——而不仅仅是加密交易所。完整模型见此处。

我们的核心假设:

- 稳定币供应量在 2031 年达到 3 万亿美元

- AI 代理商务量在 2031 年达到 7.5 万亿美元

- 我们对核心交易所业务的假设与市场一致——2028 年交易收入约 60 亿美元

市场忽略的事实是,Coinbase 从两股世代级顺风中受益并胜出:

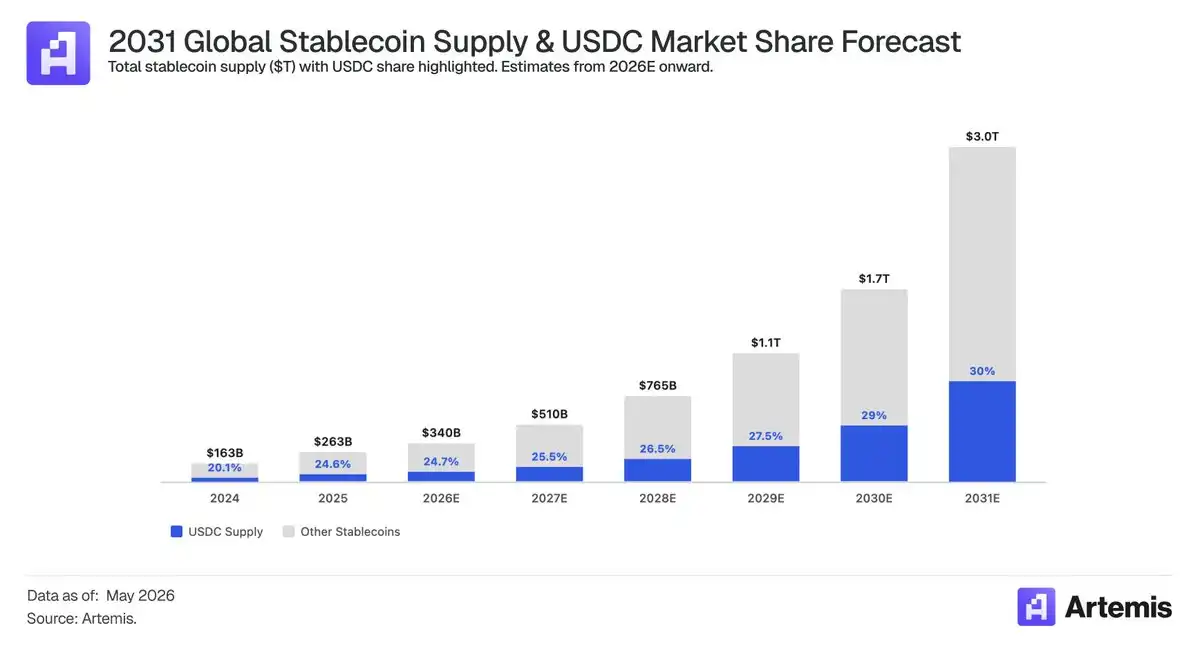

1. 稳定币崛起与全球数字美元需求。美国财政部长 Scott Bessent 预测 2030 年稳定币供应量将达到 3 万亿美元(较今天增长 10 倍)。贝恩咨询认为 2030 年供应量将增长 12 倍,或 3.8 万亿美元。

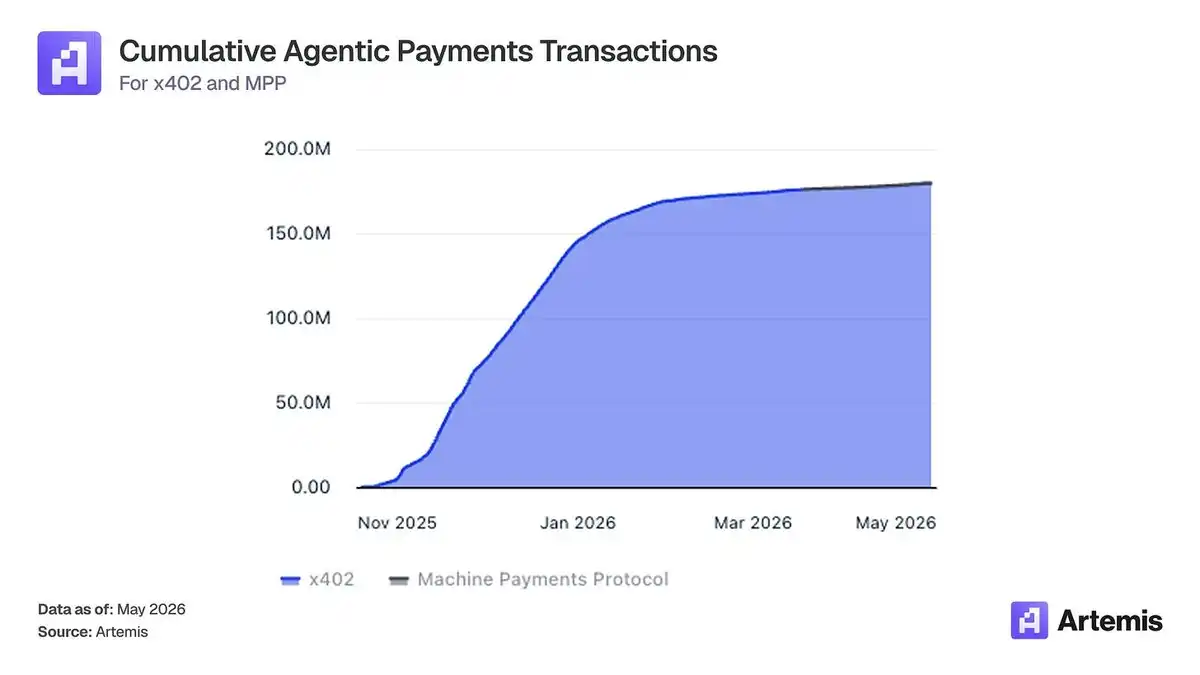

2. AI 代理商务崛起。McKinsey 预测 2030 年全球 AI 代理商务规模为 3-5 万亿美元,我们预测其中 1/3 的商务量将在链上结算并使用 x402、MPP 等 AI 代理支付协议。我们当前在链上看到 AI 代理支付的快速增长:

Coinbase 明显受益于这两股顺风,作为 USDC 最大且最受监管的分发商,以及拥有 AI 代理支付第一网络而获得价值。

即使机构对 DeFi 持怀疑态度、认为加密已"死",Coinbase 仍会胜出——不是因为加密和交易量,而是因为成为最受信任、最主导的稳定币平台和 AI 代理支付基础设施。

为什么 Coinbase 从稳定币中胜出

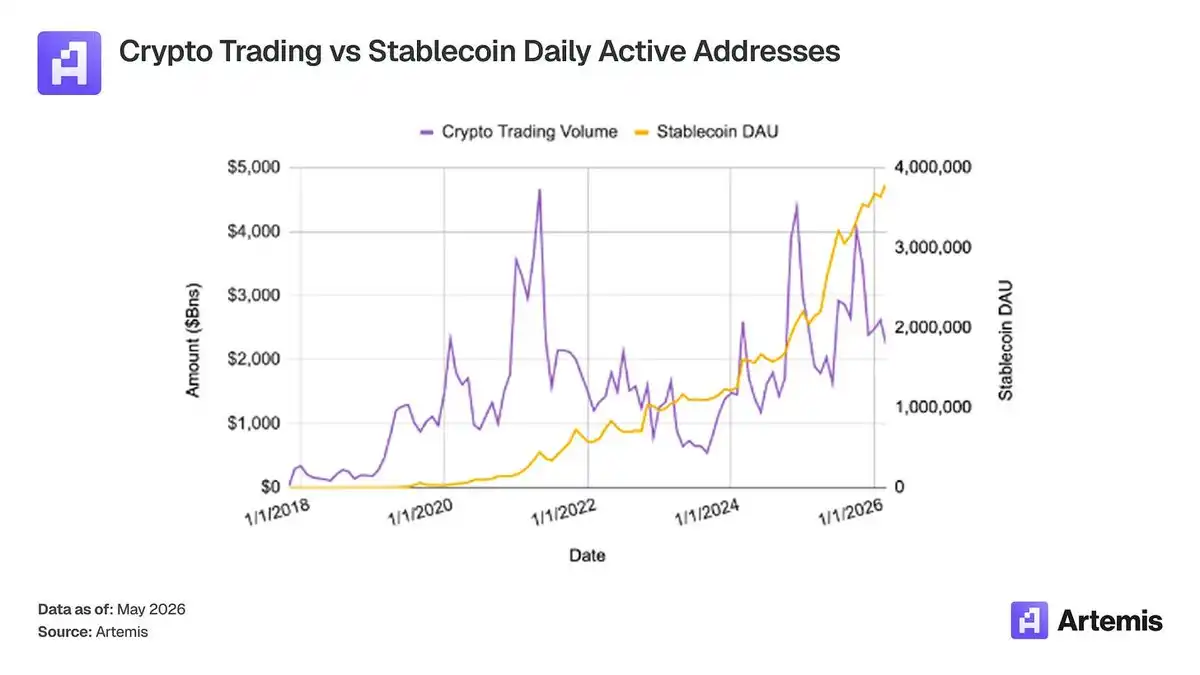

市场不理解 Coinbase 是稳定币增长的明确赢家——即使加密交易量下降,稳定币使用量历史上持续上升趋势。

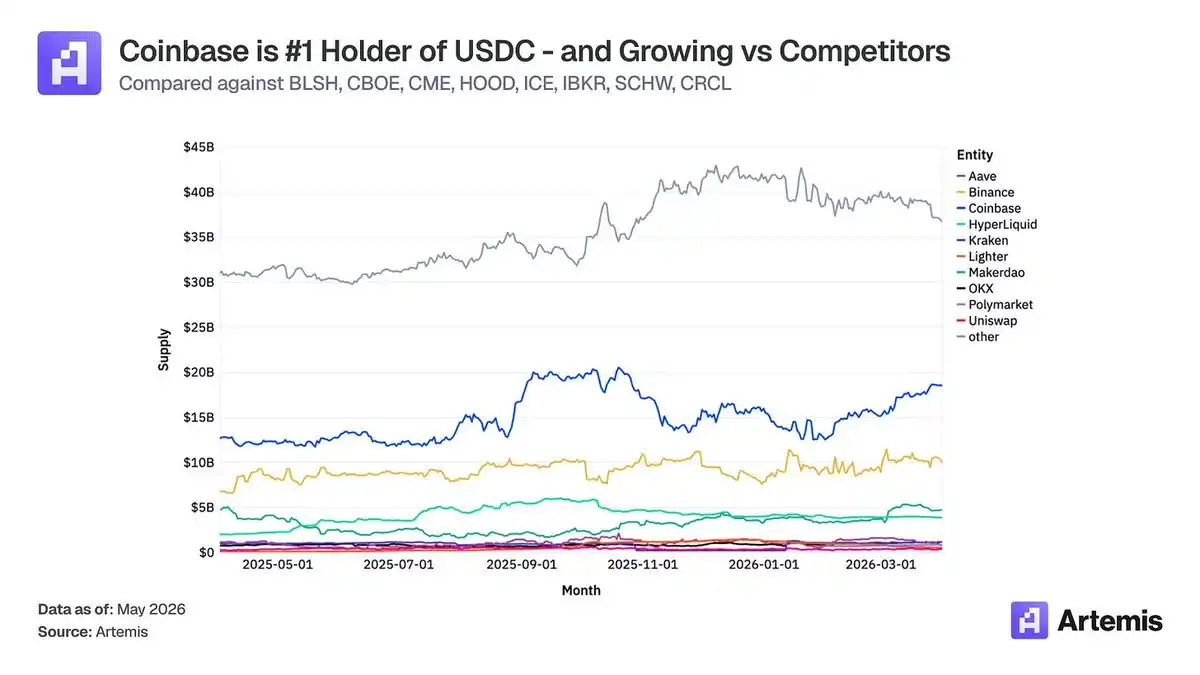

USDC 分配协议是 Coinbase 的资产,而非 Circle 的。Circle 支付给 Coinbase 的收入份额从 2022 年的 32%攀升至过去两年的约 50%。结构性原因很直接:Coinbase 从其产品中持有的 USDC 上赚取约 100%的收益率,并从 Payment Base 瀑布机制下的平台外余额中获得可观份额。随着 Coinbase 分发规模增长(2025 年 Q4 Coinbase 产品中持有的 USDC 平均达 178 亿美元,创历史新高),其瀑布份额也随之增长。

从投资者角度看,该协议更接近于 Coinbase 将监管和储备管理工作外包给 Circle,而非 Circle 向 Coinbase 付费换取分发。合作协议以 3 年为期并自动续约,前提是满足三个门槛(产品、公司和经销商)。公开文件显示,如果满足这些门槛,"Circle 协议不能被终止"。续约机制不是重新谈判的悬崖——而是延续锁定。对 Circle 而言,离开意味着切断 USDC 最大单一分发渠道。对 Coinbase 而言,上行情景(监管明确推动稳定币支付规模化、USDC 市值大幅扩张)将直接通过相同的合约份额流入。该合约的结构设计使 Coinbase 的地位不断巩固,无论谁经营 Circle。

USDC 的未来增长

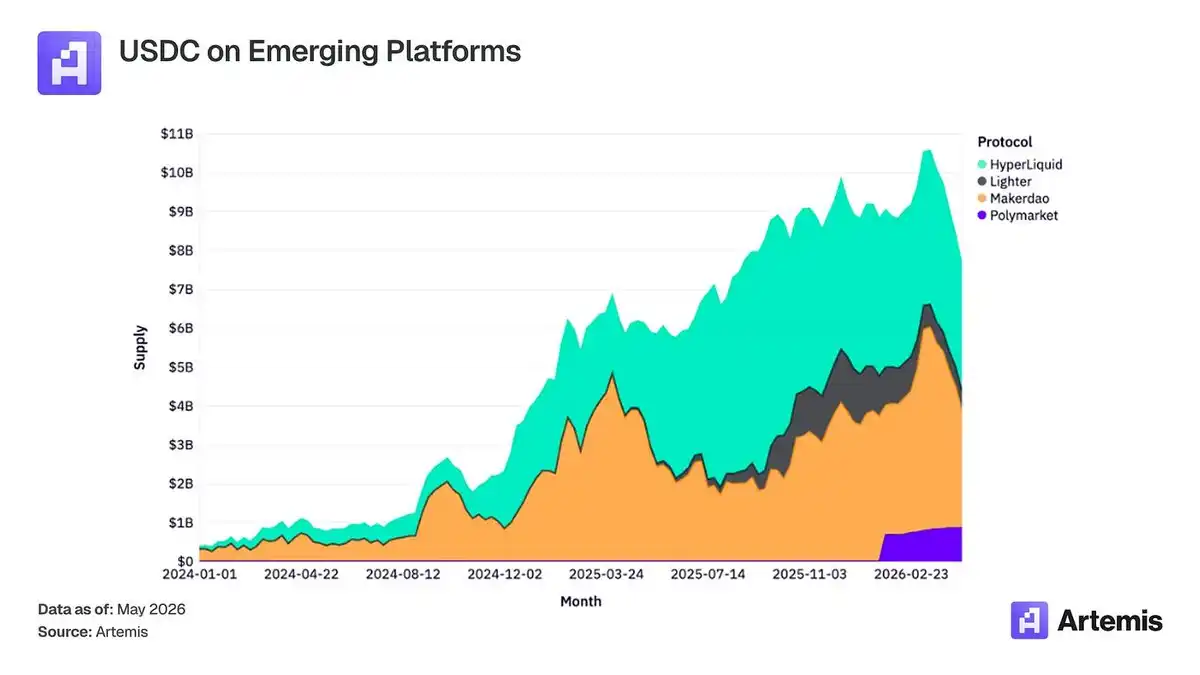

在 Coinbase 之外,我们也看到 USDC 的许多有趣用例,尤其是在新兴协议中。我们看到 Polymarket、Hyperliquid、MakerDAO 等协议中 USDC 供应量的增长在过去两年大幅上升。随着新的金融用例在区块链平台上出现,我们看到 USDC 继续在这些协议中被使用。

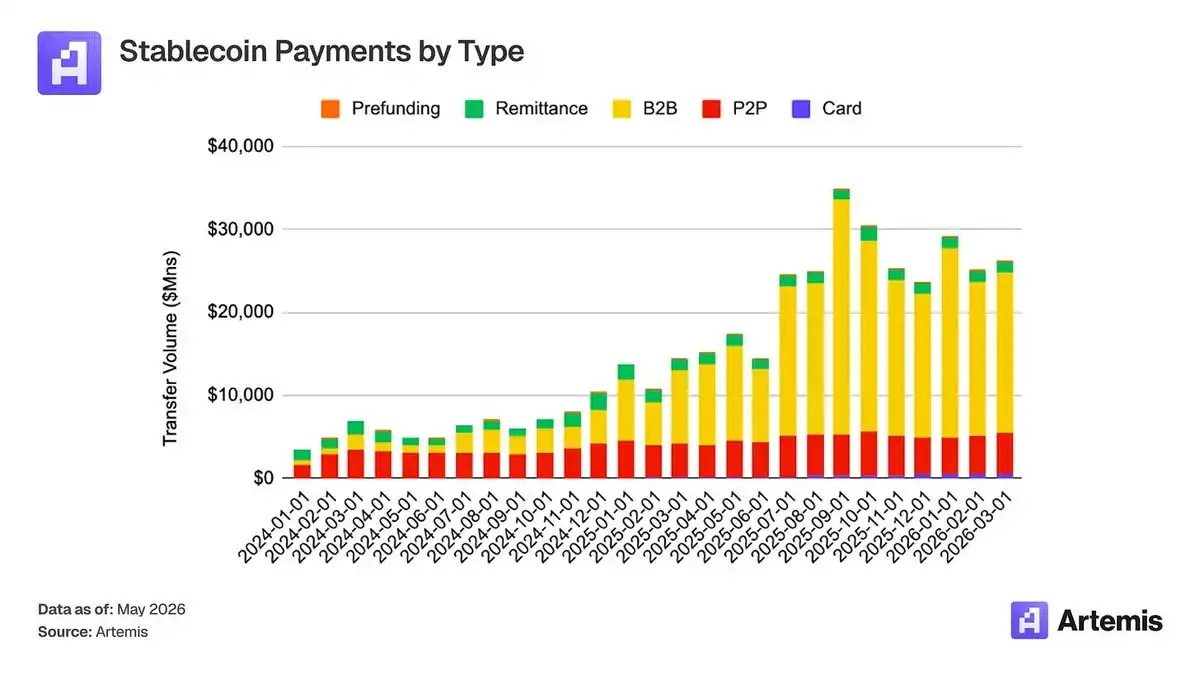

Coinbase 处于有利位置来捕获下一波稳定币用例——支付。卡轨道上的支付类型(B2B、B2C)在过去一年都大幅增加,USDC 在这些交易中不断获得份额。

观察 USDC 的地址对地址转账(这类交易的代理指标),可以看到 USDC 相对 USDT 在获得份额。

市场是否误读了 CLARITY 法案?

2025 年数字资产市场明确法案(H.R。 3633),通常称为"CLARITY 法案",于 2025 年 7 月 17 日在美国众议院以 294-134 的两党投票通过。该法案将为除支付稳定币之外的数字资产建立全面监管框架。对 Coinbase 而言,CLARITY 法案代表公司监管环境中最重要的待定美国立法,将为 Coinbase 运营的数字资产生态系统建立基本完整的联邦监管架构。

CLARITY 法案与 Coinbase 稳定币经济学的相关性也比人们普遍认识到的更大。Coinbase 与 Circle 的分发和储备份额安排产生的收入流,按当前利率假设,可与 Circle 本身在发行人层面的经济收益相媲美,而 Coinbase 的 USDC 奖励计划贡献了另一条线,其最终规模取决于 Tillis-Alsobrooks 妥协方案的最终起草方式。市场低估了这些与稳定币相关的收入线的规模和持久性,将它们视为交易所业务的附属品,而非本身的核心基础设施经济学。CLARITY 法案通过正式化稳定币清算、结算和流通的更广泛监管架构——并明确稳定币机构流动通过的注册中介机构——强化了这一论点。它将 Coinbase 的稳定币业务重新定义为受监管且快速机构化系统的应用层,而非其价值随零售代币交易量起落的独立消费产品线。

为什么 Coinbase 在 AI 代理支付中胜出

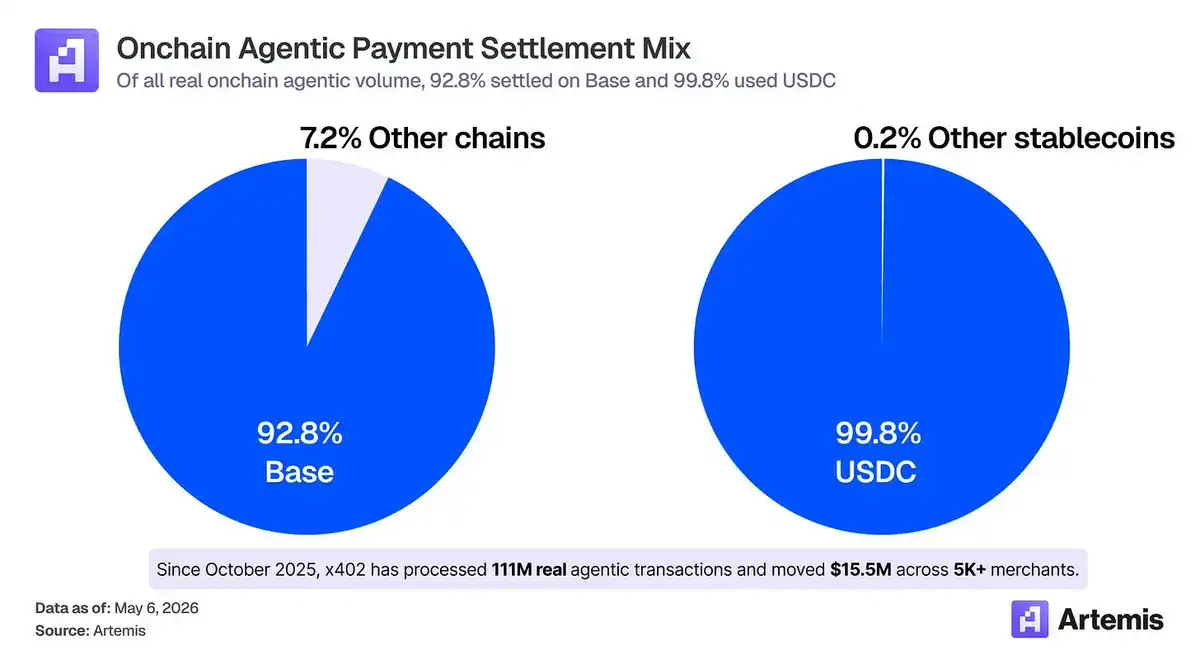

大多数投资者认为 Stripe(截至 2026 年 2 月估值 1590 亿美元)和 Tempo 是 AI 代理商务的明确赢家,但链上数据显示并非如此:92.8%的真实 AI 代理支付量发生在 Base 上,而 99.8%以 USDC 结算。

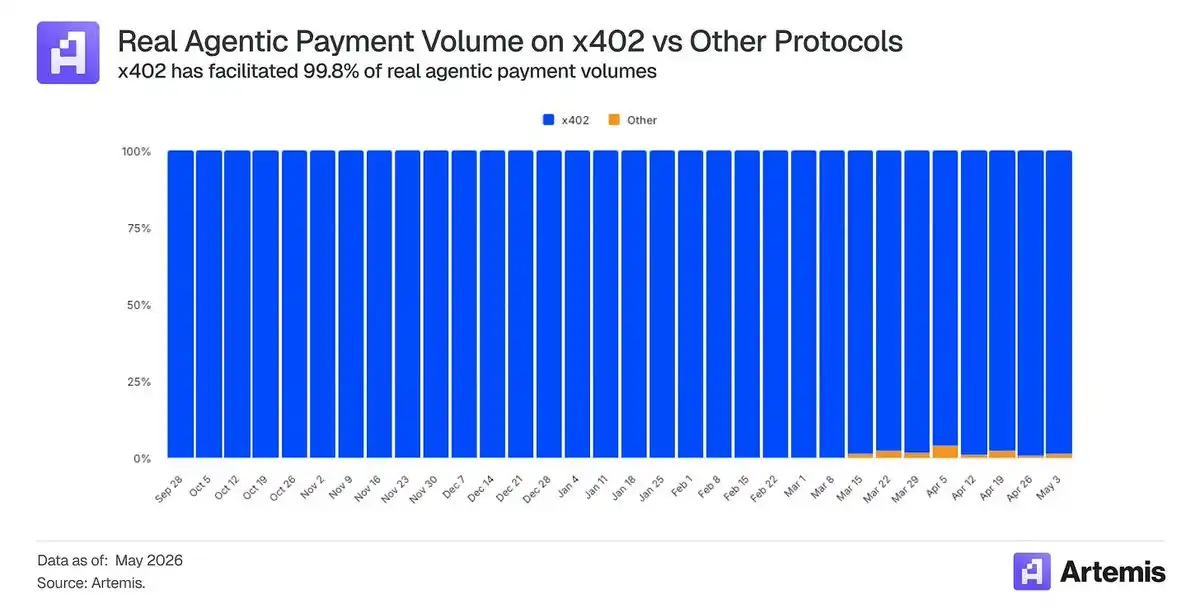

在所有 AI 代理支付量中,超过 99.8%发生在 x402 上——这是 Coinbase 首创的开放支付协议。

AI 代理正在从回答问题的助手转变为代表用户交易的系统,以亚分为单位经济和机器速度购买 API、数据端点、算力、推理和服务。

现有的卡轨道不是为此设计的。典型的卡交易在交换费之前就有约 0.03 至 0.04 美元的固定成本,这使得 0.003 美元的 API 调用在经济上不可行,相差两个数量级。在高吞吐量 L2 上结算的稳定币以几分之一美分的成本在几秒内清算,且无需人工介入建立计费关系。

McKinsey 预测 2030 年全球 AI 代理商务销售额为 3-5 万亿美元。Gartner 估计到 2028 年 AI 代理将中介超过 15 万亿美元的 B2B 采购。两个数字都是方向性的,应作如是观;然而不具推测性的是,如果其中任何一个实现,它在结构上偏好稳定币轨道,而 USDC 已是默认选择,Coinbase 直接受益。

数据记分牌

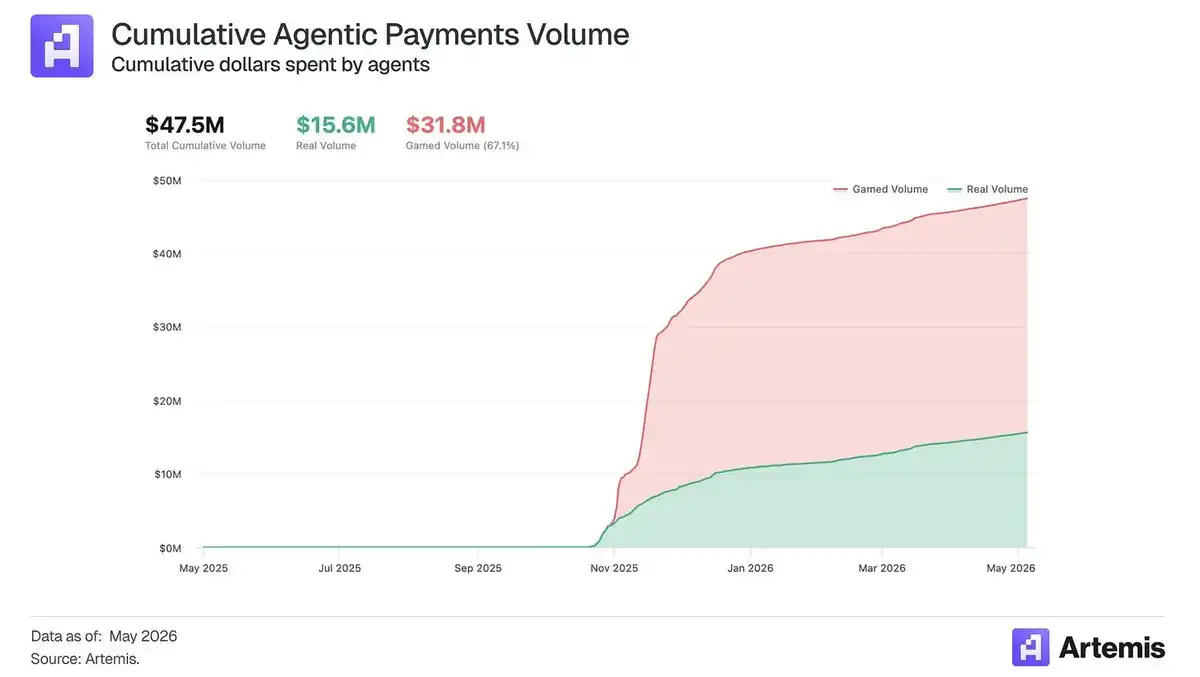

x402 标准是 Coinbase 联合开发的 HTTP 原生小额支付协议(现由 Linux 基金会管理),已成为 AI 代理发起支付的领先开放协议。自 2025 年 10 月以来,x402 已处理超过 1.8 亿笔 AI 代理支付,在超过 5000 家向 AI 代理销售的商户中移动了 4750 万美元的 AI 代理支出。

当商户使其服务可供 AI 代理消费时,Coinbase 的 L2 和 USDC 已是默认支付轨道。此外,Agentic.Market 让 Coinbase 有路径拥有资源发现。如果 AI 代理使用它来查找、评估和路由到 x402 服务,价值不仅通过 Base 结算和 USDC 量获得,还通过 Coinbase 作为协调 AI 代理到服务交易的市场地位获得。

Coinbase 如何变现

Coinbase 通过围绕稳定币支柱的四条复合线捕获 AI 代理支付经济学:USDC 浮存金、Base 结算、CDP/AgentKit 变现和 Agentic.Market 分发。

USDC 储备收益率。Coinbase 最高上行潜力的收入线不是交易费,而是浮存金。AI 代理钱包需要预存余额来授权自主支出、支付 API、覆盖基于使用的服务,并实时结算机器对机器商务。随着 AI 代理成为经济行为者,Coinbase 控制的钱包中持有的 USDC 余额成为经常性、产生收益的存款。每一美元 AI 代理持有的 USDC 都产生储备收入,无论这一美元周转速度如何。

Base 排序器经济学。每笔在 Base 上结算的 x402 或 MPP 式交易都成为可以产生优先费用的排序交易。这条线随交易数量而非仅支付量扩展,这很重要,因为 AI 代理商务可能比人类商务频率更高、票据更小。也就是说,排序器费用可能是上行空间中最小的部分,因为交易成本随时间趋低。

CDP、AgentKit 和促进者变现。Coinbase 可以将让 AI 代理持有钱包、管理权限、赞助 gas、结算 x402 支付并与付费服务交互的开发者层变现。这包括 x402 交易的促进者费用、钱包基础设施、无 gas 交易、密钥管理、策略控制和企业级开发者工具。如果 CDP 成为 AI 代理支付的默认基础设施栈,即使最终支付价值低,Coinbase 也能赚取平台收入。

规模化上行空间

我们假设到 2030 年 AI 代理商务年规模为 5 万亿美元。其中大部分仍将通过卡、ACH、银行支付和账户对账户轨道路由,尤其是大额消费者和企业采购。但机器原生、高频、跨境、基于 API 的商务将不成比例地使用稳定币和 x402、MPP 等支付标准。

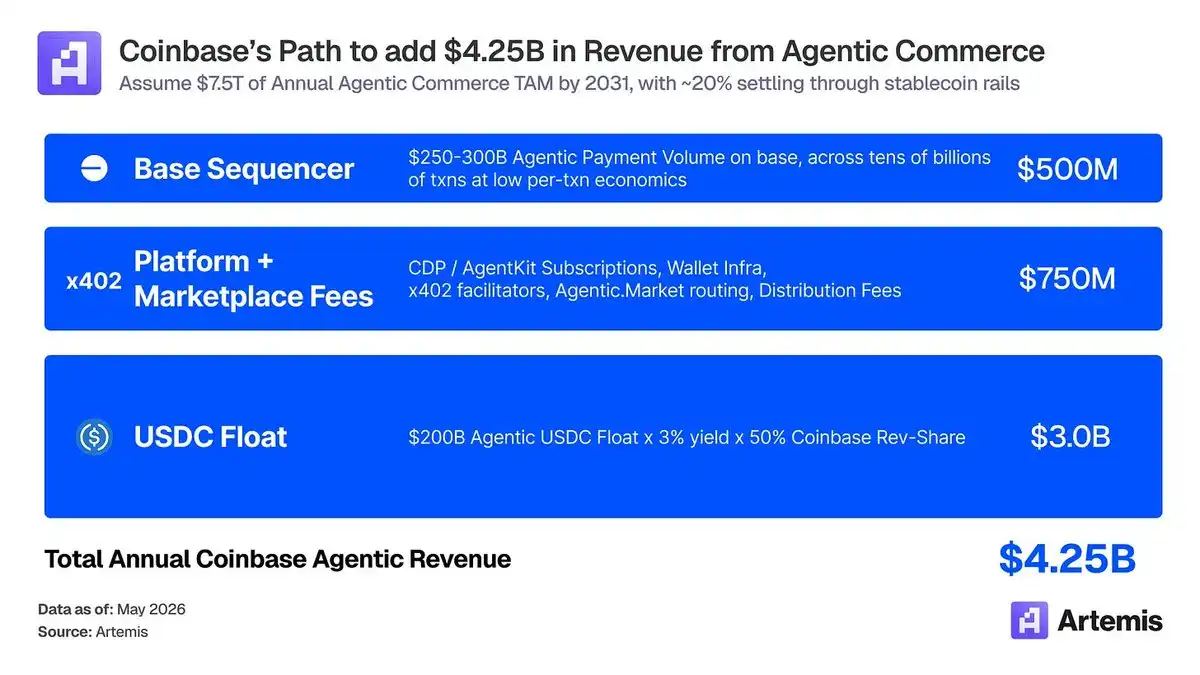

在多头情景中,约 20%的 AI 代理商务通过稳定币轨道结算,意味着每年 1.0-1.5 万亿美元的基于稳定币的 AI 代理支付量。说明性多头情景收入计算如下:

- USDC 浮存金:2000 亿美元平均 AI 代理 USDC 余额 × 4%储备收益率 × 50% Coinbase 可归属经济学 = 40 亿美元

- CDP/AgentKit/促进者/Agentic.Market:开发者订阅、钱包基础设施、x402 促进、市场路由、提供商分析和分发费用 = 7.5 亿美元

- Base 排序器:2500-3000 亿美元 Base 上的 AI 代理支付量,数百亿笔交易,以低单笔交易经济学 = 2.5 亿美元

这指向约 42.5 亿美元的年度 Coinbase 可归属 AI 代理收入。重要的结论是,如果 Coinbase 成为自主商务的运营账户、开发者平台、发现层和结算轨道,真正的价值就会累积,而他们在过去几个月已经在这方面取得巨大进展。

为什么 Coinbase 和 USDC 胜出

Coinbase 的优势在于它控制 AI 代理支付栈的四个相互增强的层:USDC 浮存金、Base 结算、CDP/AgentKit 基础设施和 Agentic.Market 发现。

USDC 已是默认结算资产,这意味着构建者首先集成它,因为它有最深的工具、流动性和开发者支持。然后 Base 作为 USDC 原生 AI 代理支付的自然结算链受益,具有低开发者摩擦和不断增长的促进者覆盖。CDP 和 AgentKit 位于更高一层,为开发者提供让 AI 代理在经济上活跃所需的钱包、密钥管理、gas 赞助和支付基础设施。最后,Agentic.Market 可以成为 AI 代理查找、比较和消费支持 x402 的服务的发现和路由层。进入这个市场的竞争对手需要同时复制流动性、结算、开发者基础设施和分发——而每个新的 AI 代理、商户和服务都让现有的 Coinbase 栈更难被取代。

结论

市场把 Coinbase 看作加密交易所,忽略了他们正在构建 AI 原生金融平台。全球领导者预测到 2030 年稳定币供应量 3 万亿美元、AI 代理商务 5 万亿美元,而稳定币已经与加密价格脱钩。Coinbase 已定位自己成为那个世界的赢家,并显示出早期领先。x402、USDC 和 Base 已成为 AI 代理商务的事实标准栈,每一层对竞争对手的份额都超过 90%。Coinbase 处于独特位置,已开发 Base、孵化 x402,并在 USDC 经济学中获得优惠份额。错误定价有三条腿。Circle 协议结构是延续锁定而非可续约合同,这意味着稳定币收入线是持久的而非有风险的。CLARITY 法案正式化了 Coinbase 已经运营的受监管基础设施层,将业务从消费产品重新定价为核心市场管道。而四层 AI 代理栈(USDC、Base、CDP、Agentic.Market)自反式复合,每个新的 AI 代理和商户都让护城河更难攻击。Coinbase 的交易应该更接近基础设施对标组而非券商组。我们认为 Coinbase 将凭借这些世代级顺风成为 3000 亿美元公司,大部分收入来自稳定币和 AI 代理商务等订阅和服务线。

披露:本材料仅供信息目的,不构成投资建议、财务建议、交易建议或任何其他形式的建议。所表达的观点为作者观点,不应作为买入、卖出或持有任何资产的建议。作者或关联实体可能持有所讨论资产的头寸。您应进行自己的研究并在做出任何投资决定前咨询适当的金融专业人士。