作者:克洛德,深潮 TechFlow

深潮导读:Cloudflare 在公布超预期一季报的同一天宣布裁减约 20%员工(逾 1100 人),CEO Matthew Prince 将其定性为面向「AI 智能体时代」的全面重组而非削减成本。公司过去三个月 AI 使用量激增超 600%,97%的工程师已使用 AI 编程工具。消息公布后股价盘后暴跌逾 14%,预计产生 1.4 亿至 1.5 亿美元重组费用。

网络安全和云服务巨头 Cloudflare 在 5 月 7 日同一天完成了两件事:交出一份全面超预期的季度财报,以及宣布裁掉五分之一的员工。

据 Cloudflare 官方博客,CEO Matthew Prince 和总裁兼 COO Michelle Zatlyn 当天向全体员工发送内部邮件,宣布全球裁减逾 1100 个岗位。邮件标题是「Building for the Future」。裁员通知发出数小时后,公司公布了 2026 年一季度财报。

Prince 在随后的财报电话会上表示:「我们发现 Cloudflare 有些岗位不再是我们未来所需要的岗位。仅仅因为你身材不错,不代表你不能更健壮。」

业绩超预期,股价却暴跌

Cloudflare 一季度营收 6.398 亿美元,同比增长 34%,超出华尔街预期的 6.209 亿美元约 3 个百分点。调整后每股收益 0.25 美元,高于分析师预期的 0.23 美元。非 GAAP 经营利润 7310 万美元,经营利润率 11.4%。自由现金流 8410 万美元。

公司同时上调了全年指引:预计 2026 年全年营收 28.05 亿至 28.13 亿美元(此前为 27.85 亿至 27.95 亿美元),调整后每股收益 1.19 至 1.20 美元(此前为 1.11 至 1.12 美元),均超出市场一致预期。

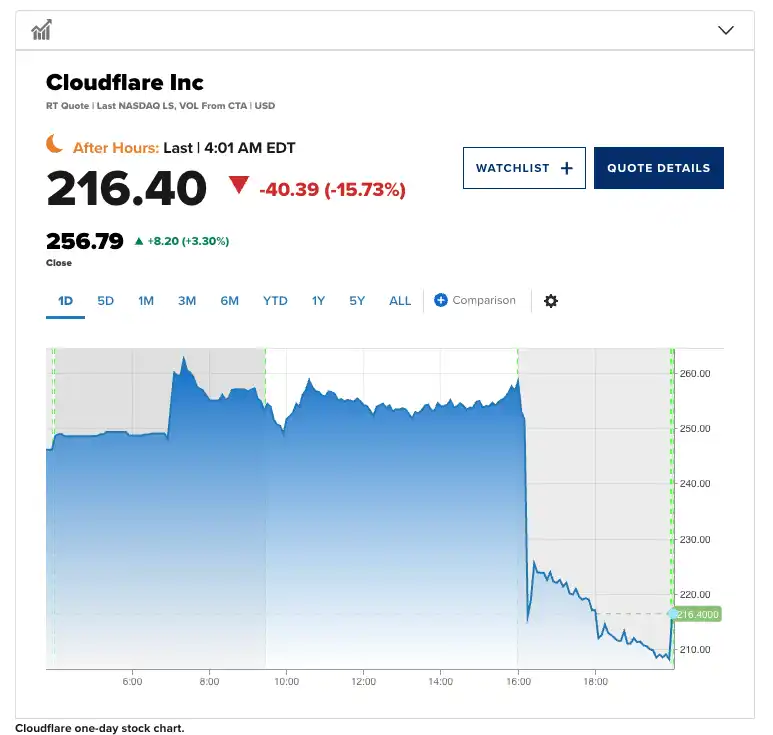

但投资者显然更在意裁员和略低于预期的二季度指引。公司预计二季度营收 6.64 亿至 6.65 亿美元,窄幅低于分析师预期的 6.6534 亿美元。据 CNBC 报道,Cloudflare 股价盘后一度下跌逾 18%,最低触及约 212 美元。截至 2025 年底,公司共有 5156 名全职员工。

「AI 智能体时代」重组:600%使用量暴增,角色全面重定义

Prince 和 Zatlyn 在内部邮件中给出的裁员理由并非业绩不佳,而是 AI 对公司运作方式的根本性改变。

邮件称,Cloudflare 过去三个月的 AI 使用量增长超过 600%,从工程到人力资源、财务、市场,各部门员工每天运行数千次 AI 智能体(Agent)会话来完成工作。据 Prism News 报道,公司 97%的工程师已在使用 AI 编程工具。

Prince 在财报电话会上进一步解释:「过去六个月,直接与客户对话和直接编写代码的人,生产力提升是惊人的。而他们背后的很多支持性岗位,不会是推动公司未来发展的岗位。」

他预计 2027 年 Cloudflare 的总员工数将超过 2026 年的任何时点,「但岗位类型正在发生剧烈变化,你必须做一些剧烈的事情来推动这种转变」。他强调这不是削减成本,而是「让正确的人在正确的岗位上」。

据 Cloudflare SEC 文件,此次重组预计产生 1.4 亿至 1.5 亿美元费用,其中 1.05 亿至 1.1 亿美元为现金支出(包括遣散费、通知期和福利),3500 万至 4000 万美元为非现金股权费用,主要集中在二季度和三季度。

遣散方案:薪资发到年底,股票归属延至八月

在遣散条款上,Cloudflare 开出了相对优厚的条件。被裁员工将获得相当于全额基本工资直至 2026 年底的遣散包。美国员工的医疗保险覆盖同样延续到年底。股权归属延至 8 月 15 日。对于尚未满一年归属悬崖期的员工,公司将豁免限制,按比例归属至 8 月。

Prince 和 Zatlyn 在邮件中表示,希望此次裁员只需执行一次。「小规模、反复的裁员或拖延数个季度的重组,只会给员工制造持续的情绪不确定性,并拖慢我们建设的速度。」

去年高调宣布招 1111 名实习生,如今裁员 1100 人

据 Cloudflare 官方博客,公司在 2025 年 9 月(生日周活动期间)高调宣布了 2026 年招聘多达 1111 名实习生的计划,数字取自其标志性产品 1.1.1.1 公共 DNS 解析器。当时的博文称这体现了公司「对人才长期投入」的文化。

不到八个月后,公司裁掉了几乎相同数量的正式员工。据 Prism News 报道,这一对比在社交媒体上引发了大量讨论。

AI 裁员潮蔓延:Coinbase、PayPal 同周宣布大规模裁员

Cloudflare 并非孤例。据 Yahoo Finance 报道,同一周内,Coinbase 宣布裁减约 14%员工(约 700 人),PayPal 据报也在酝酿约 20%的裁员。今年 1 至 4 月,美国科技行业已宣布 85411 个裁员岗位,较去年同期增长 33%。

以 AI 为由裁员正在成为科技公司的集体叙事。The Register 在报道中直接以「工作不够 AI」(jobs just aren't AI enough)为标题描述此次裁员。Prince 在财报电话会上将 AI 称为「Cloudflare 历史上见过的最大顺风」。

对于留下的员工和被裁的人来说,这股「顺风」吹来的方向截然相反。