撰文:马赫,Foresight News

今年 5 月,一份 Jane Street 的 13F 持仓报告,让加密市场瞬间炸锅。

这家华尔街最神秘的量化巨头,突然将贝莱德比特币现货 ETF IBIT 持仓从 2031 万股(7.9 亿美元)暴减 71% 至约 590 万股(2.25 亿美元),FBTC 持仓也同步下滑 60%,Strategy 持仓更是直接砍掉约 78%。同一时间,它却在悄然增持以太坊 ETF 合计约 8200 万美元。

一个月前,这家「没有 CEO、靠数学模型和极致低延迟吃饭」的公司刚刚交出单季交易收入 161 亿美元、净利润 103 亿美元的成绩单——员工人均薪酬 268 万美元,是高盛的近 7 倍。放在币圈又是什么概念呢?2024 年,币圈最赚钱的公司 Tether 全年净利润也就 130 亿美元。Hyperliquid 人均创收 7800 万美元,位居全球第一,在 2025 全年的收入也仅仅 9.08 亿美元而已。

它在加密市场,到底在打什么算盘?答案藏在过去几年的系统性布局里。

华尔街神秘玩家,币圈顶流幕后操盘手

Jane Street 成立于 2000 年,它从不管理客户资产,而是只用自有资金在全球 200 多个交易所交易。它没有 CEO,没有传统层级。每个交易台和业务单元由其中一位股权持有者负责,但没有哪一个人拥有最终拍板权。联合创始人 Rob Granieri(也是 Luna 诉讼中的被告之一)被内部视为「同辈之首」,但重大决策由一个更广泛的集体领导层共同做出。

Rob 是公司四位联合创始人中唯一还在位的创立人,有意思的是,正是 Rob 亲自招进了 SBF。后来 SBF 离开创立 Alameda Research 和 FTX。

Jane Street 联合创始人 Robert Granieri

刚才的那份 13F 文件只是冰山一角。过去五年,它早已通过现货 ETF 的 AP 席位、Luna 崩盘前的 10 分钟抢跑、链上预测市场的疑似匿名套利地址,以及遍布交易所与 DeFi 协议的股权撒网,成为了加密市场流动性基础设施的隐形操作系统。

2017 年,Jane Street 正式进军加密市场,由任职 22 年的老将 Thomas Uhm 领导初始业务拓展。2018 年,它推出机构级 OTC 交易平台 JCX,支持 7×24 小时主流代币交易,开始为机构对手方提供稳定流动性。

2022 年 5 月,Terraform Labs 悄悄从 Curve 3pool 撤出 1.5 亿美元 UST,10 分钟后,一个与 Jane Street 关联的钱包从同一池子抽走 8500 万枚 UST,触发 400 亿美元市值的死亡螺旋。

2024 年 1 月,比特币现货 ETF 获批。Jane Street 成为贝莱德 IBIT、富达 FBIT 及 WisdomTree ETF 的核心授权参与商(AP)。这意味着每一笔散户的 ETF 申购,背后都有它的参与。

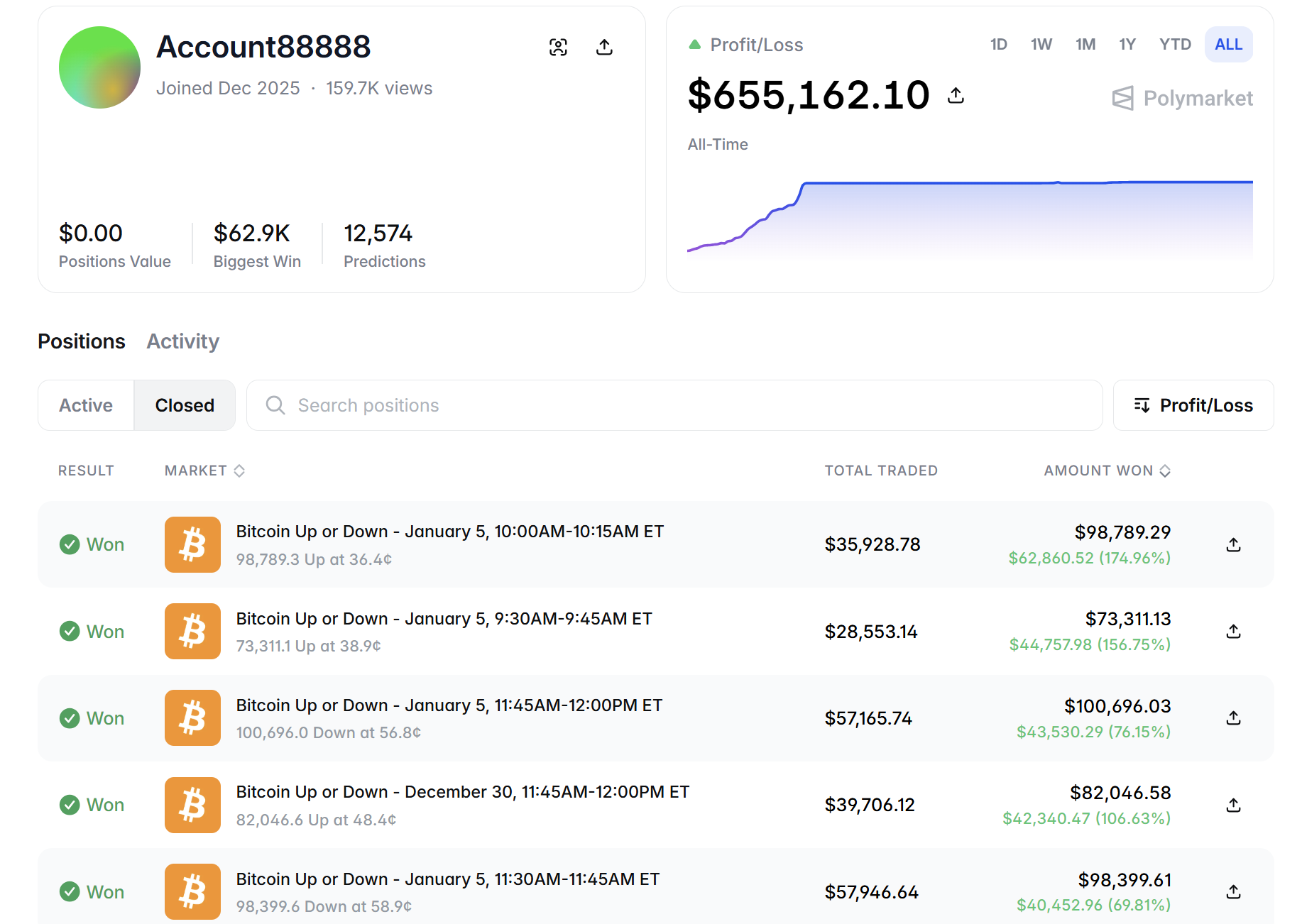

2025 年 12 月,一个署名为「JaneStreetIndia」的地址出现在 Polymarket 的「15 分钟比特币猜涨跌」市场。该地址采用双向下注套利策略(同时买入上涨和下跌,锁定无风险利润),在 25 天内盈利近 36 万美元。

加密基础设施方面,Jane Street 的印记遍布加密基础设施:Kraken、1inch(B 轮 1.75 亿美元)、Arbitrum、ZetaChain、Euler FinanceKaito 等,它还在二级市场持有 Hut 8、Bitfarms、Cipher Mining 等矿业股股权。

它的核心逻辑,是用提前抢跑、资金套利、降维打击等方式,深度嵌入加密市场的流动性基础设施层,从中稳定提取「通行费」和信息不对称的利润。

比特币现货 ETF 的诞生,是 Jane Street 登上明面的时刻。

比特币现货 ETF 最大「管道商」

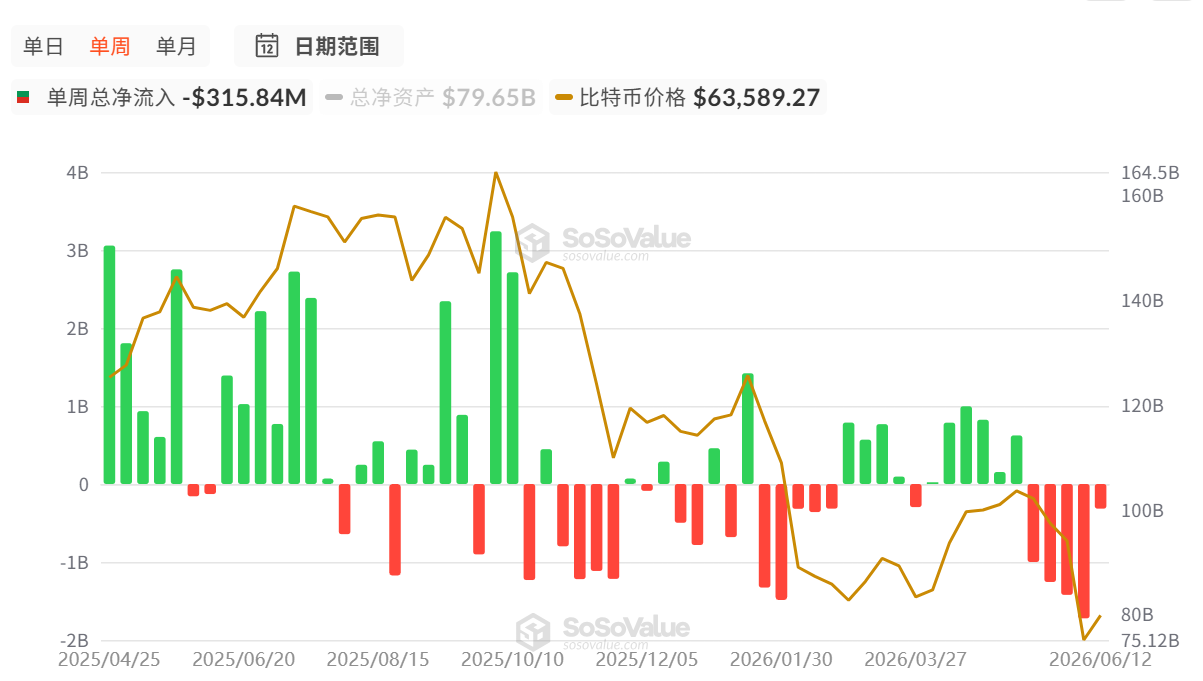

2024 年 1 月,美国 SEC 批准多只比特币现货 ETF。ETF 获批后,机构资金涌入速度远超预期。据 SoSoValue 数据显示,截至 6 月 16 日,其总累积净流入 534.9 亿美元,其数据流入流出指标已对 BTC 价格产生显著影响。

在这扇百亿闸门的管道层,Jane Street 是唯一一个出现在几乎所有 BTC ETF 招股书中的名字——从贝莱德 IBIT、富达 FBTC 到 WisdomTree,它要么是核心授权参与人(AP),甚至是唯一的 AP。

散户在 Robinhood 上买 IBIT,只能按市场价买卖,但 Jane Street 这样的 AP,可以直接敲开贝莱德的后门,用一篮子比特币现货跟基金公司换 ETF 份额,也可以把 ETF 份额退回去换回比特币,这就是通常所说的「创设」和「赎回」。

这个「批发权」给了 AP 一个散户够不到的套利空间:当 IBIT 的市场价格高于它底层比特币的净值(溢价)时,AP 买入现货比特币→创设 ETF 份额→在市场上卖出 ETF,赚取差价;当 IBIT 折价时,反向操作。只要 ETF 价格与现货价格有偏离,AP 就能无风险套利。

Jane Street 的特殊之处在于:它不仅是 AP,还是做市商。 它一边在「批发层」跟贝莱德换份额,一边在「零售层」给散户提供买卖报价,两头吃价差。2024 年 1 月比特币现货 ETF 获批时,全部 11 家申请方都在招股书中把它列为 AP——Valkyrie 甚至只选了 2 家 AP,其中之一就是 Jane Street。

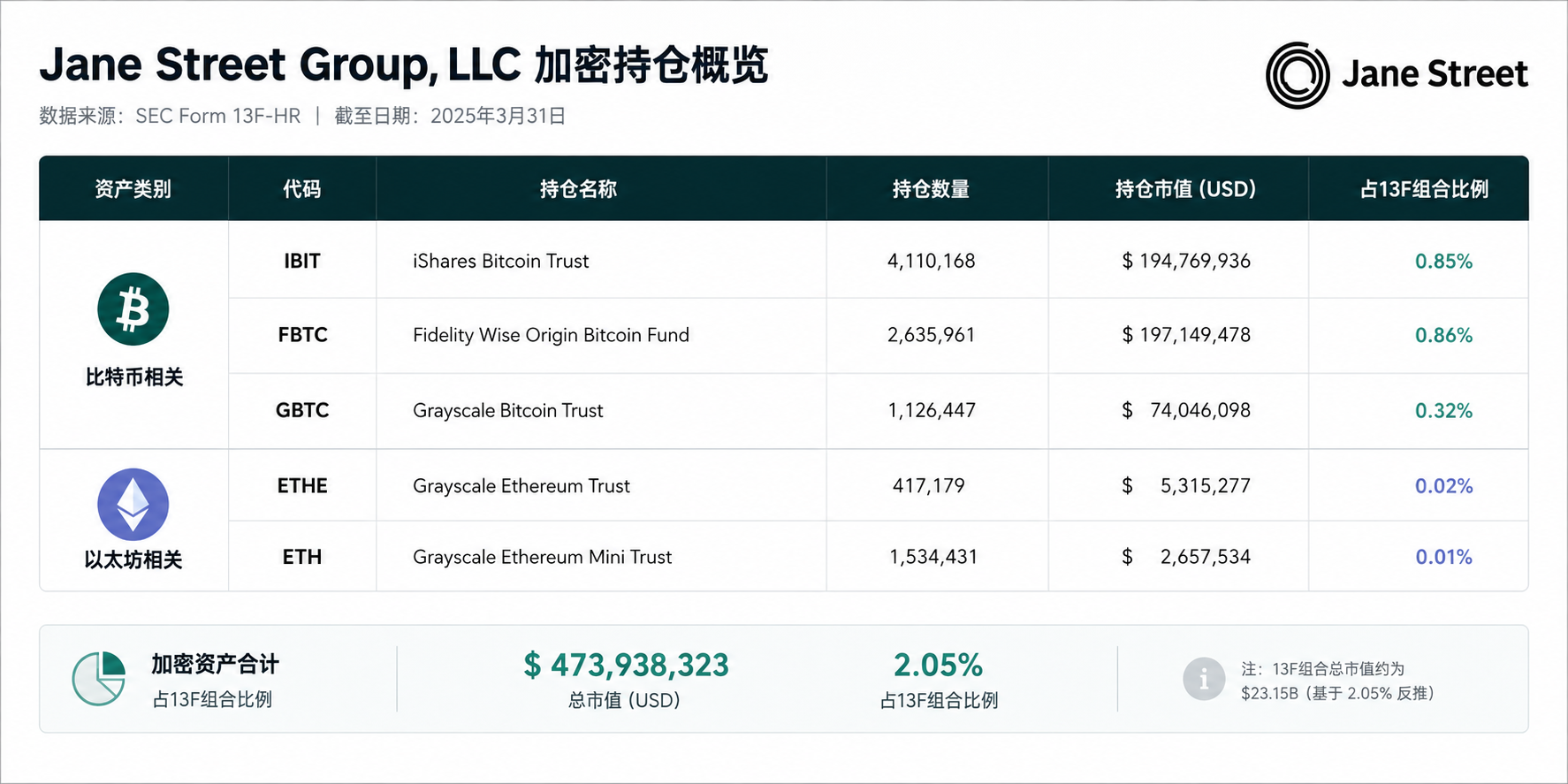

在 2025 年 Q4 的 13F 文件中,Jane Street 持有 IBIT 约 2031 万股,市值约 7.9 亿美元。2026 年 Q1 大幅减持 71%(IBIT 降至约 590 万股、价值约 2.25 亿美元;2026 年 Q1 再暴减 71% 至 590 万股。短短三个季度,IBIT 仓位像过山车一样大起大落。有趣的是,Q1 他们增加约 8200 万美元到 ETH ETF。

需要注意的是:这不是「长期价值投资」的持仓曲线,这是高频做市商的库存波动——仓位随套利机会来回摆动,机会来了加满,溢价收敛了就撤而已。这就是它们的赚钱方式。

前对冲基金经理 Michael Green 对此评价:「看到有人把 Jane Street 的 13F 解读为看涨信号,我感到不安。这些持仓几乎肯定被未披露的期权和期货对冲了,他们不是在建仓比特币,这是在标准做市。

此外,除了比特币与以太坊之外,SOL ETF 也被爆出其做市商为 Jane Street。

那么相较于其他做市商,Jane Street 尤其在复杂 / 非主流 ETF(如固定收益、国际股权、商品和加密 ETF)上特别强势。结合量化技术和基本面 / 相关性分析。他们会将 ETF 需求转化为相关性信号和对冲策略,愿意持有仓位更长时间来实现结构性套利。

相比之下:Citadel 与 Jump Trading 更偏向超低延迟纯技术高频,速度是核心竞争力。Jane Street 的速度并非最快,但风险管理系统和资产负债表允许其在波动中持有仓位更久,从而赚取他人无法长期持有的价差。

当它同时担任 IBIT、FBTC 以及多个以太坊 ETF 的授权参与人时,它收取的不是方向性赌注的回报,而是整个加密机构化进程产生的」通行费「——每一笔申购、每一笔赎回、每一次套利平衡,都在通过 Jane Street 的管道完成。

不过该模式在印度市场的遭遇,却成了反面教材。

2025 年 7 月,印度证监会 SEBI 以市场操纵为由,对 Jane Street 相关实体颁布了临时禁入令,并冻结约 484 亿卢比(约 5.66 亿美元)资产。SEBI 的 105 页裁定书指控,Jane Street 在 2023 年 1 月至 2025 年 3 月间的 18 个衍生品到期日,采用」早盘拉高指数成分股、同步建立大规模期权空仓、午盘反向砸盘兑现期权收益「的套路,系统性操纵印度 Bank Nifty 指数,在现货市场录得约 750 万美元亏损的同时,从衍生品端赚走约 8900 万美元。

这尊合规巨兽在暗地里是带刀的,内幕抢跑,让它陷入不小争议。

关键 10 分钟,Luna 崩盘「点火人」

2026 年 2 月 23 日,Terraform Labs 破产管理人 Todd Snyder 在纽约南区联邦法院提交了一份 83 页起诉书,被告名单包括 Jane Street Group LLC、Jane Street Capital LLC、联合创始人 Robert Granieri,以及两名员工 Bryce Pratt 和 Michael Huang。

指控的核心是:在 2022 年 5 月 Terra 崩盘前,Jane Street 通过一条内部信息管道提前获知流动性危机,在 10 分钟内完成 8500 万美元 UST 的精准撤出,借此避免超过 2 亿美元损失,并在崩盘后试图以大幅折扣抄底 Luna。

Bryce Pratt 曾在 Terraform Labs 实习,后加入 Jane Street。他建立了一个名为」Bryce『s Secret「的私密群聊,将 Terraform 内部工程师与 Jane Street 交易台连接起来。通过这个管道,Jane Street 在 Terraform 公开宣布之前,就已获知了从 Curve 3pool 撤资的具体时间和金额。对于一家量化交易公司而言,这种」时间差「就是套利空间。

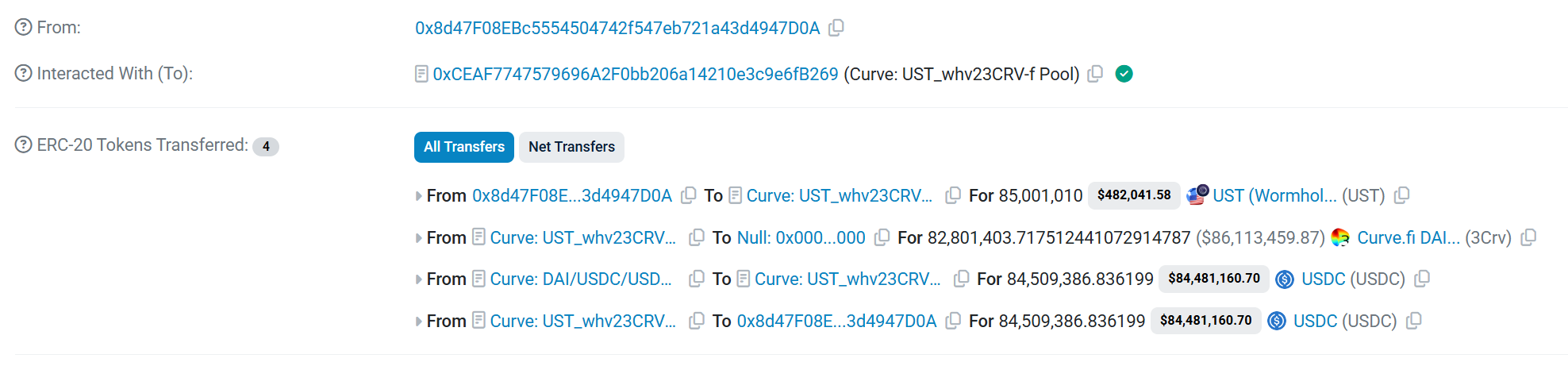

2022 年 5 月 8 日 17:44,Terraform Labs 从 Curve 3pool 撤出 1.5 亿美元 UST,这一操作当时未公开通告(交易哈希 0x18bd477f9beeff22b2ad0c6d48a9c0f02b542049789f0638f5ec50365f1d1de7)。

13 分钟后,—一个被诉状认定为与 Jane Street 关联的钱包从同一池子执行了 8500 万枚 UST 的兑换操作(交易哈希 0xaa23df48c53f221d0e8ac60ffc9e69340f3e8948fcdc936f3aee9c887d802abb)。这是 Curve 平台上有史以来最大的单笔兑换之一。

起诉书的逻辑是:如果 Jane Street 没有提前获知 Terraform 的计划,它不可能在 Terraform 刚刚完成大额撤资后的 10 分钟内,做出如此精准、如此巨额的反向操作。正常的量化模型需要反应时间,而这个钱包的反应时间只有 10 分钟。

更关键的是,Terraform 撤资后,3pool 的流动性已被显著削弱,此时再抽走 8500 万,相当于在摇晃的桌子上再踹一脚,直接击碎市场信心,触发 UST 脱锚。

通过提前撤出,Jane Street 避免了其持有的 UST 和 Luna 相关头寸在死亡螺旋中大幅贬值。起诉书给出的具体数字是:超过 2 亿美元。原告共提出 13 项法律主张,涵盖内幕交易、证券欺诈、《商品交易法》违规、不当得利及违反保密义务,要求赔偿损失并追缴所有非法所得。

2026 年 4 月 23 日,Jane Street 提交 39 页驳回动议,核心抗辩有三:

- Terraform 自身实施了数十亿美元欺诈,破产方不能将灾难转嫁给他人;

- Terraform 的链上操作本身就是公开可见的,10 分钟窗口不构成非公开信息;

- 其最大单笔交易发生在 Terraform 撤资之后,而非之前。公司发言人称这是」绝望的诉讼和毫无根据的勒索。

2022 年那场被无数人视为加密黑天鹅「的崩盘,在事后的法律挖掘下,正在逐渐呈现出另一副面孔:在散户争相逃命的同时,距离核心信息最近的机构,可能很早就已经站在了出口。

预测市场不猜涨跌,只收时间税

如果说上述三个维度是 Jane Street 在加密世界里的明线布局,那么它在链上预测市场的潜在影响,则构成了一个更难被量化却愈发值得关注的隐性维度。

当传统量化巨头将触角伸向链上原生市场时,降维打击便发生了。而 Polymarket——这个在 2024 年处理超 90 亿美元交易量、2025 年突破 130 亿美元的预测市场平台——成为了最新的猎物。

具有讽刺意味的是,2025 年被印度证监会重罚并踢出市场的 Jane Street,其交易员们似乎迅速在加密无政府主义的预测市场里找到了新的宣泄口。

2025 年 12 月,Polymarket 一个署名为 JaneStreetIndia 的地址出现在 Polymarket 的 15 分钟比特币猜涨跌市场。

根据链上统计分析,这个账号是一个超高频交易机器人,它的操作逻辑完全脱离了普通玩家的」预测「范畴,而是纯粹的数学与延迟套利。

该账号主攻事件合约: 它几乎不碰那些长期的政治选举或文化事件,100% 集中于」15 分钟加密货币价格涨跌)「 这种极度高频、高波动且结果确定极快的市场。

交易频次与胜率: 根据近期的链上统计,该账号在上线最初的两个月内就疯狂出手了 1.1 万多次。更恐怖的是,它的胜率常年维持在 95% 以上。在最早被曝光的 25 天数据里,它实现了 25 天中 23 天盈利。

据链上数据统计,该地址前 25 天赚得 36 万美元,后续运行 2 个月后, 总利润迅速飙升至约 64.5 万美元。

这种玩法与 Polymarket 上早期个人交易者草莽时代形成了刺眼对比。2024 年初,匿名开发者@defiance_cr 曾用 1 万美元本金在 Polymarket 上运行做市机器人,日赚 700 至 800 美元,年化收益约 2700%。但到 2026 年初,他选择开源代码并退出,理由是当前市场条件下已无法盈利——因为机构级竞争者已经入场。

需要首先声明:截至目前,没有区块链分析平台对该地址进行官方标签认证,Jane Street 也从未公开承认与此地址有关。 所有关联均为基于链上行为的推测。但以下推测极大概率指向 Jane Street。

这个地址通过同时买入上涨和下跌收割合约价格与结算价的偏差。本质上是与现货 ETF 是同一套收敛套利逻辑在不同市场的移植。

该地址执行了超过 11,000 笔交易,胜率接近 100%。人类交易者不可能在 25 天内保持这种纪律;能够在这种挤压环境下继续收割的,只能是拥有机构级算力和低延迟基础设施的系统。

此外,从带有机构标识改为完全无意义的数字串,如果是散户冒充,被关注后通常会炫耀或弃用;但选择最隐蔽的更名路径以继续作业,这更符合机构合规部门的典型操作手册:不辩解,只隐匿。

Jane Street 的核心竞争力是极致低延迟(FPGA 硬件、微波网络、光纤基础设施)。15 分钟猜涨跌市场周期极短,对延迟要求极高——散户还在刷新页面时,机器人已经完成下单、对冲、结算。这个地址选择 15 分钟短周期而非长期预测,说明其优势在于速度而非判断,这与 Jane Street 的 DNA 高度吻合。

那为什么不太可能是其他的量化机构呢?比如 Jump Trading 或者其他机构呢?

今年 2 月,彭博社报道,Jump Trading 已通过股权合作获取 Polymarket 和 Kalshi 的股份,并组建了约 20 人的预测市场交易团队;DRW 以 20 万美元底薪招募预测市场交易员;SIG 成为 Kalshi 首个官方做市商。这些「正规军」的入场方式是合规化、股权化、团队化。

而 Jane Street 的入场方式是匿名化、机器人化、零和博弈化。它不寻求平台合作,而是直接以链上地址形式出现,用最野蛮的套利策略收割。这种野路子与 Jane Street 在 Luna 事件中的行事风格(信息前置、低调执行、事后否认)更为接近。

对于 Jane Street 而言,Polymarket 不是一个需要相信「去中心化预测市场理想」的实验场,而是一个全新的、流动性不足的、存在定价偏差的波动率曲面——然后被收割。

这里揭示的是一个更深层的结构问题:当一家机构同时具备现货市场定价权、衍生品市场参与能力,以及预测市场的潜在流动性影响力时,三层市场之间形成的信息和资金闭环,在理论上可以实现高度协同的收益获取。

即便所有操作均在法律框架之内,这种多层渗透带来的信息不对称,也足以让普通散户的交易决策陷入极大劣势。

这不是阴谋论,而是金融市场结构的现实。

结语

Jane Street 不是一家投资加密的机构。它不押注比特币涨跌,不在乎哪条公链胜出,甚至不关心去中心化的理想是否实现。

回顾它的多重布局,它在比特币现货 ETF 的千亿闸门上,赚取的不是比特币升值的回报,而是 ETF 份额与现货净值之间那道基差的「通行费」。在 Luna 崩盘的 10 分钟窗口里,它提前获知崩盘的坐标,避免重大损失。在基础设施层,它广撒网于 Kraken、1inch、Arbitrum 和比特币矿业股——不赌谁赢,只确保无论谁赢,自己都能掌握基础设施话语权。在 Polymarket 的 15 分钟猜涨跌市场上,它把预测市场变成另一台波动率收割机。

操盘手从不站在台前。当操盘手成为基础设施本身,市场就不再需要操盘手了。

它已经成为市场。

当传统华尔街的顶级正规军,全方位渗透到 DeFi、OTC、甚至 Polymarket 这种原生链上预测市场时,加密世界引以为傲的「无许可、散户友好」的 alpha 空间是不是正在被永久性地抹去? 当所谓的天才个体户不得不开源代码退出游戏时 ,加密行业到底是变得更成熟了,还是彻底沦为了华尔街的新一池血肉?

或许没有公认的答案。