稳定币发行商Circle正在开发其与美元挂钩的USDC代币的隐私增强版本,旨在通过比传统公有区块链提供更强的保密性来推动机构采用。

据《财富》杂志周二报道,这款名为USDCx的新稳定币瞄准银行和企业用户,正与隐私优先的区块链公司Aleo合作开发,该消息援引了Aleo联合创始人Howard Wu的说法。

与大多数现有稳定币(钱包地址和交易细节在链上完全可见)不同,USDCx旨在提供“银行级隐私”。据报道,如果执法或监管机构要求提供特定交易信息,Circle仍能够提供合规记录。

该举措旨在解决大型金融机构的一个关键障碍,许多机构一直对使用基于区块链的支付轨道犹豫不决,因为它们的交易流将公开可见。

Aleo长期以来一直认为,隐私对于稳定币采用的下一阶段至关重要。在5月份的一篇文章中,该公司写道,虽然透明度经常被宣传为核心区块链优势,但‘在处理敏感、机密的支付数据时,它就成了一个负担’。

Aleo并不是唯一一家在稳定币中推动隐私的公司。据Cointelegraph报道,数字资产基础设施提供商Taurus开发了一种用于稳定币的私有智能合约系统,旨在实现匿名交易。这种方法旨在促进稳定资产在公司内部支付和员工工资中的使用。

相关:银行游说团体对生息稳定币感到‘恐慌’

稳定币在美国企业界占据中心舞台

Circle进军隐私优先的稳定资产之际,更多主要机构在美国GENIUS法案(管理美元挂钩代币的新监管框架)出台后开始探索稳定币。

据Cointelegraph报道,在GENIUS法案之后,一场企业稳定币竞赛正在兴起。花旗集团已与Coinbase合作,为其客户测试基于稳定币的支付轨道,而包括摩根大通和美国银行在内的其他华尔街公司据称正处于试验类似技术的早期阶段。

全球汇款提供商西联汇款也在Solana上构建数字资产结算系统,计划引入美元支付代币作为其基础设施改革的一部分。与此同时,全球支付巨头Visa在该领域竞争日益激烈的情况下扩大了其稳定币产品。

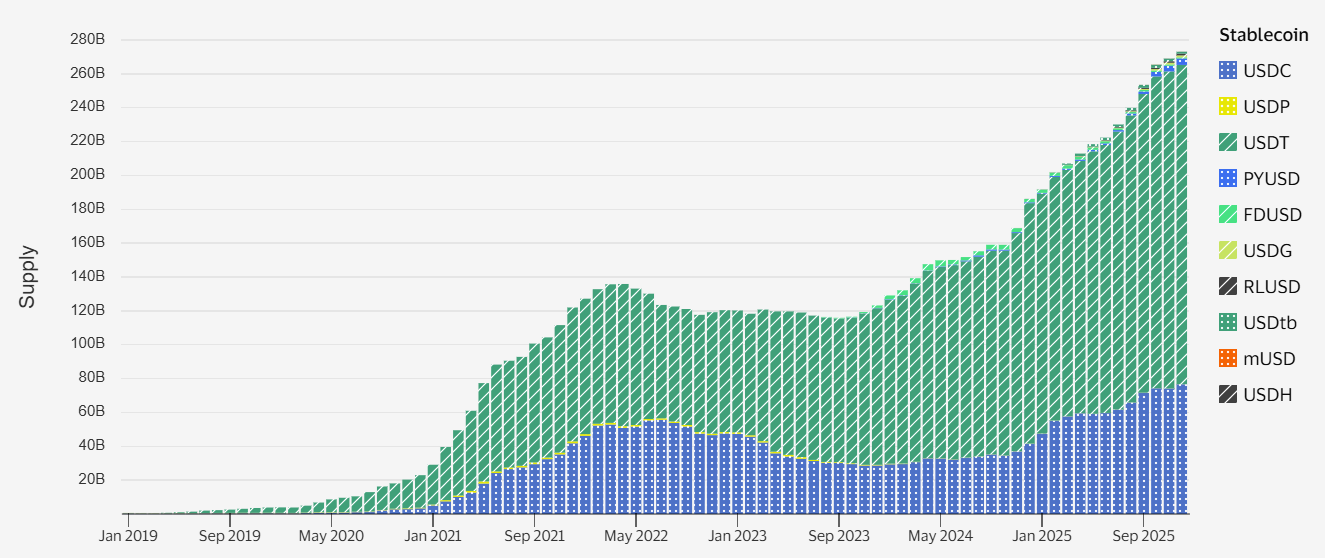

美元支撑了全球绝大多数稳定币活动。USDC(USDC)和Tether的USDt(USDT)合计约占市场的85%,而其他与美元挂钩的代币,包括合成美元和PayPal USD(PYUSD),也位列最大之列。

相关:Crypto Biz:华尔街巨头押注稳定币