东京上市公司Metaplanet近期转型比特币储备战略,本周通过融资计划强化资产负债表并增持比特币。

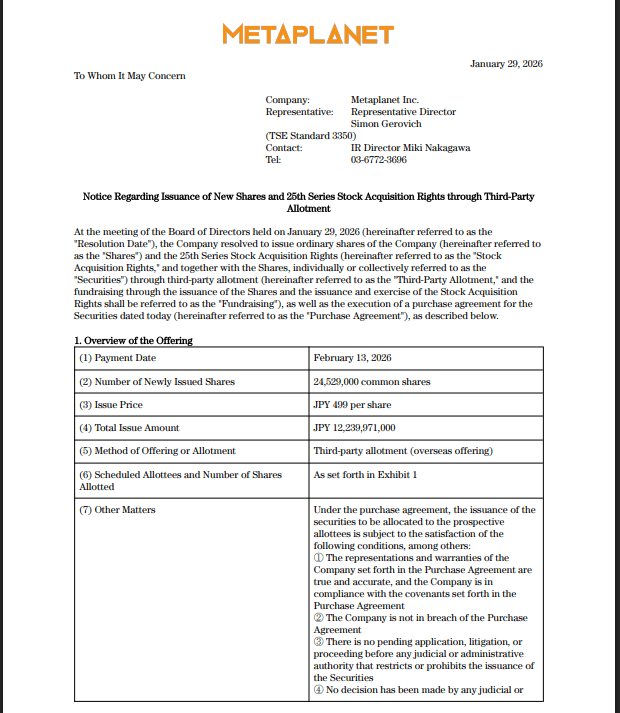

该公司批准通过发行新股和股票认购权筹集约1.37亿美元,资金将用于购买比特币、支持比特币相关收益业务及削减部分债务。

据报道,此次融资主要面向特定海外投资者而非公开发行。

Metaplanet的资本构成

文件显示,Metaplanet计划以每股499日元发行2453万股普通股,预计立即筹集122.4亿日元。

此外,公司还将授予股票认购权,若全部行权可使融资总额达到约210亿日元(约合1.37亿美元)。

尽管发行价略高于近期交易水平,投资者仍表现出担忧情绪。

Metaplanet在周四文件中宣布将发行2450万股普通股,每股定价499日元。

加大比特币收购力度

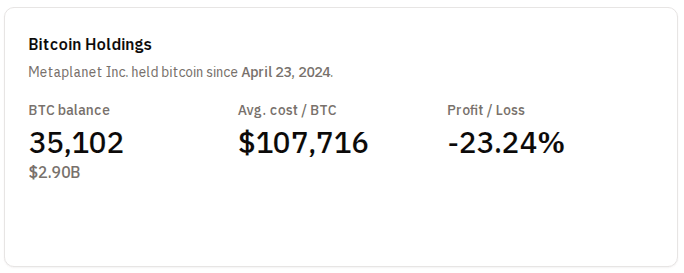

Metaplanet持续增持比特币。截至2025年12月底,公司公开数据显示持有约35,102枚比特币。

新融资将用于继续购买比特币,同时为比特币收益业务提供缓冲空间(这些业务通过比特币相关活动而非酒店等传统业务赚取收益),部分资金还将用于偿还近期信贷额度的借款。

Metaplanet当前比特币持仓情况。来源:Bitcoin Treasuries

市场反应与风险

消息公布后股价下跌数个百分比,市场担忧股权稀释和短期发行影响。

该公司曾经历剧烈波动:2025年底因比特币下跌计提大额非现金减值,大幅削减账面权益,凸显其与比特币价格的强关联。该会计损失虽未实际出售比特币,但仍引发投资者担忧。

核心影响

报道称Metaplanet正平衡比特币储备扩张与财务稳健性。此举表明其押注增持比特币及构建相关服务将带来回报,但同时也使股东面临加密货币市场波动风险。

对部分投资者而言,投资专注比特币储备的战略具有吸引力;而另一部分投资者则认为风险过高,尤其是在公司持有相同比特币的情况下仍可能出现巨额账面亏损。

头图来源:Unsplash,图表来源:TradingView