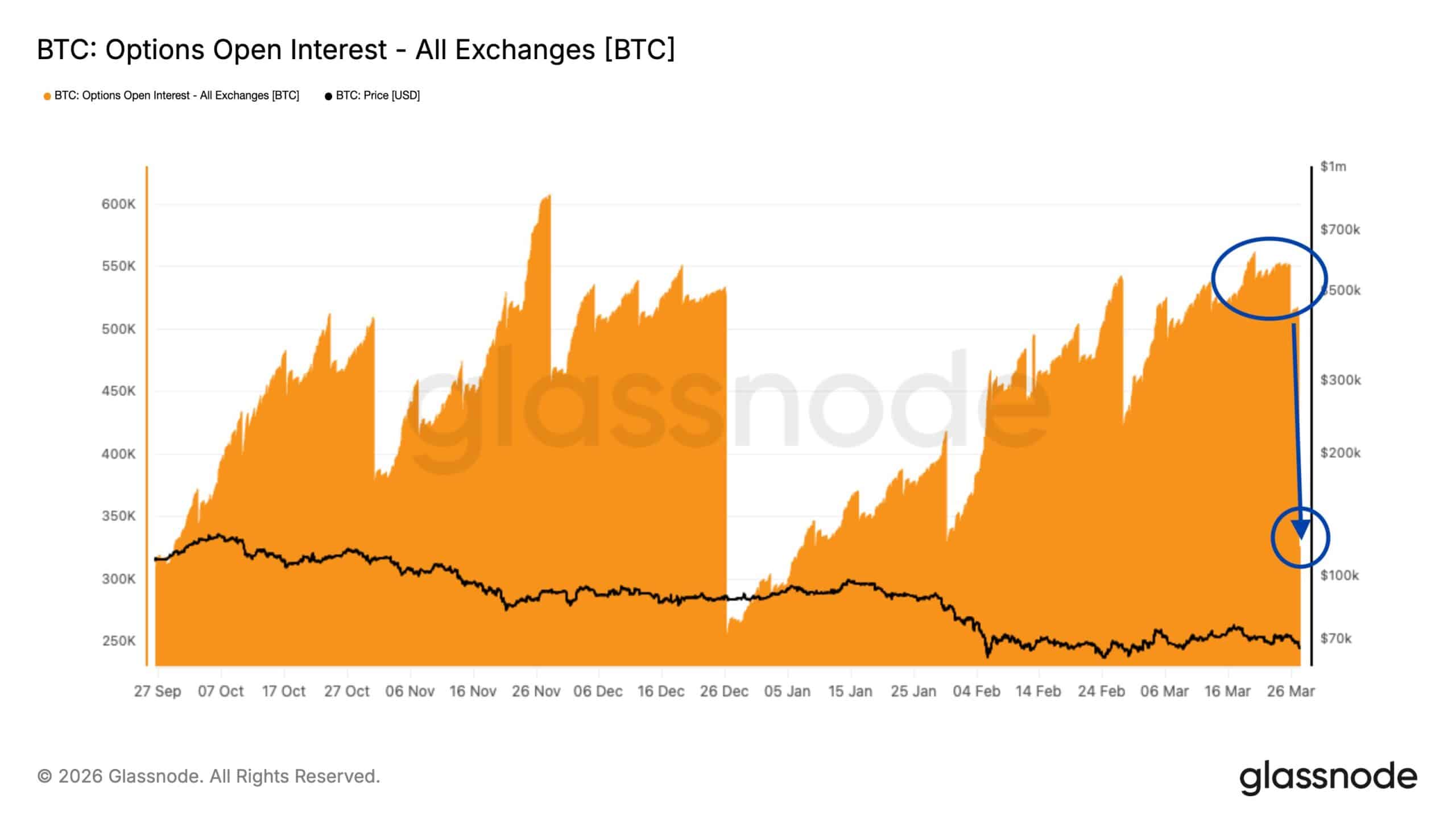

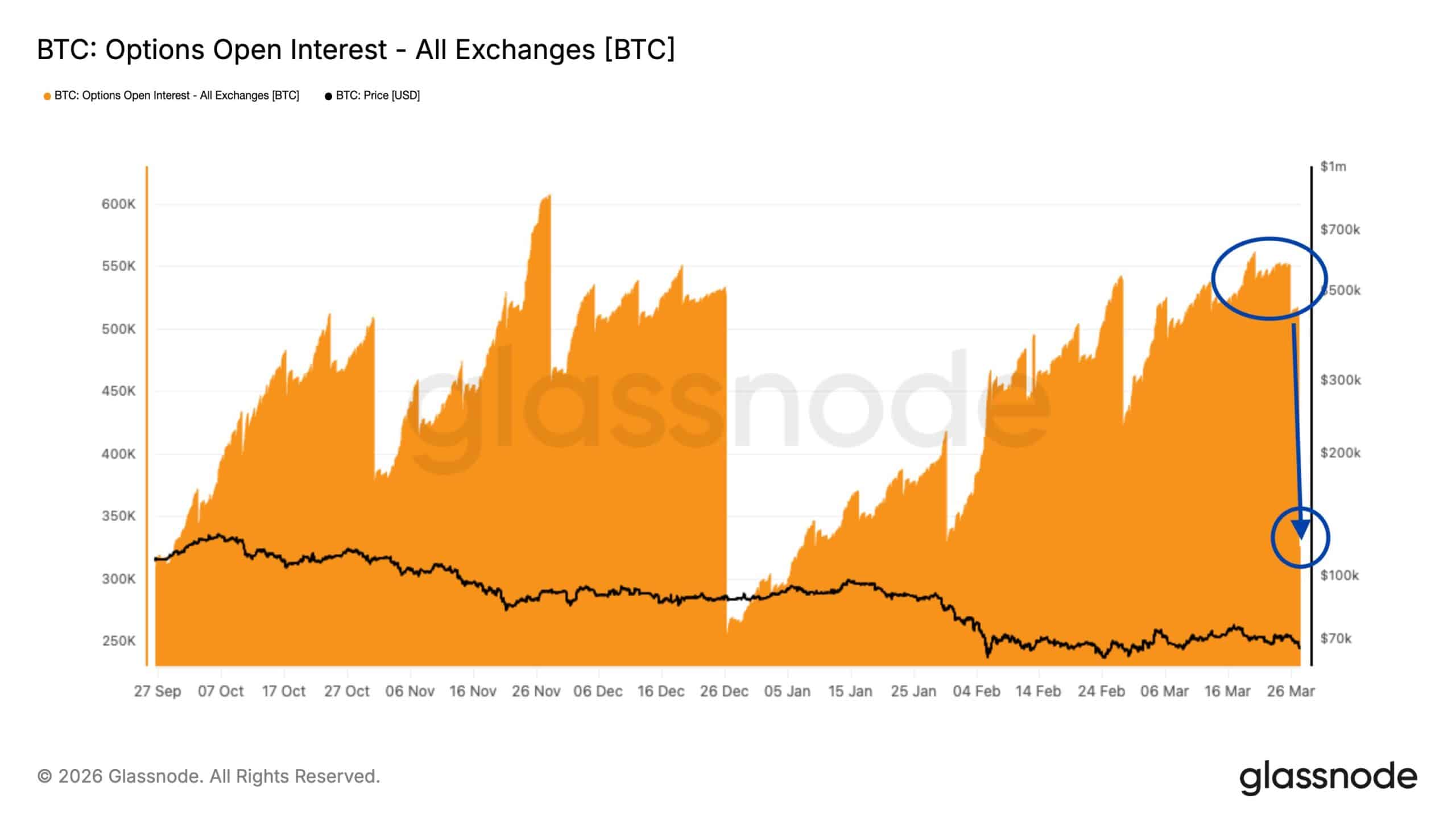

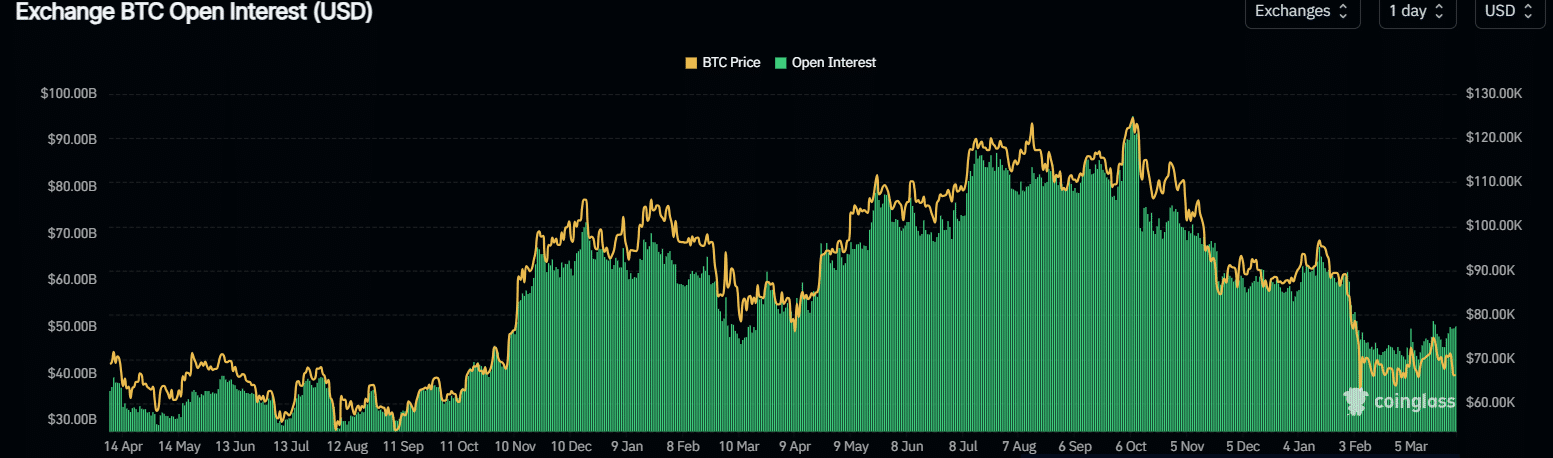

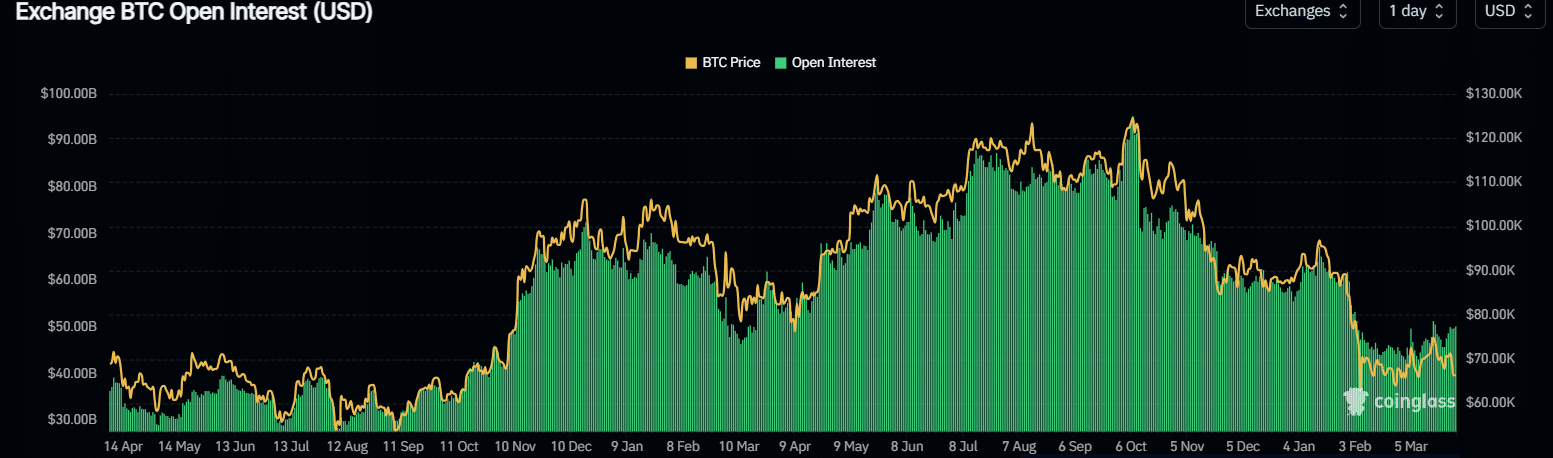

随着市场进入周末,比特币[BTC]清算了134.5亿美元的合约,消除了密集的仓位布局并缓解了伽马约束。随着这一悬置因素的消退,价格滑向65,500美元,反映出地缘政治紧张和极度恐惧驱动的风险规避情绪。

随着压力积聚,未平仓合约在到期后下降了42%,从大约55万份合约降至32万份。

这一急剧收缩证实了全面的去杠杆化。特别是交易员平仓而非引发连锁清算。

随着杠杆重置,衍生品压力下降至较低百分位,强化了投机过剩已被清除出系统的观点。价格随后稳定在66,300美元附近,买家开始在一个更清晰、不那么拥挤的结构中吸收供应。

这种稳定是平衡的证据,而非强势,因为在宏观压力下需求迄今一直谨慎。随着仓位重置,比特币现在进入一个过渡阶段,新的资金流可能会决定下一次波动扩张或方向性移动。

低杠杆会抑制还是释放波动性?

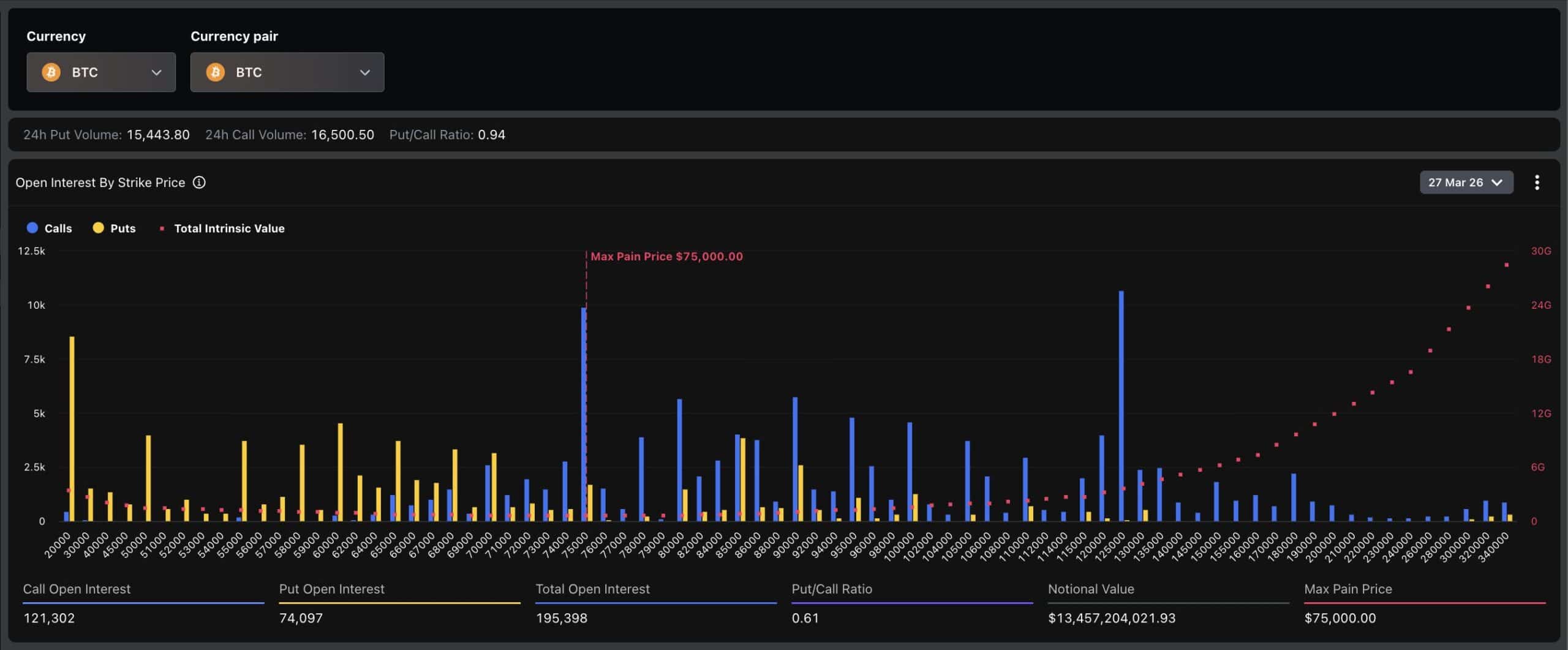

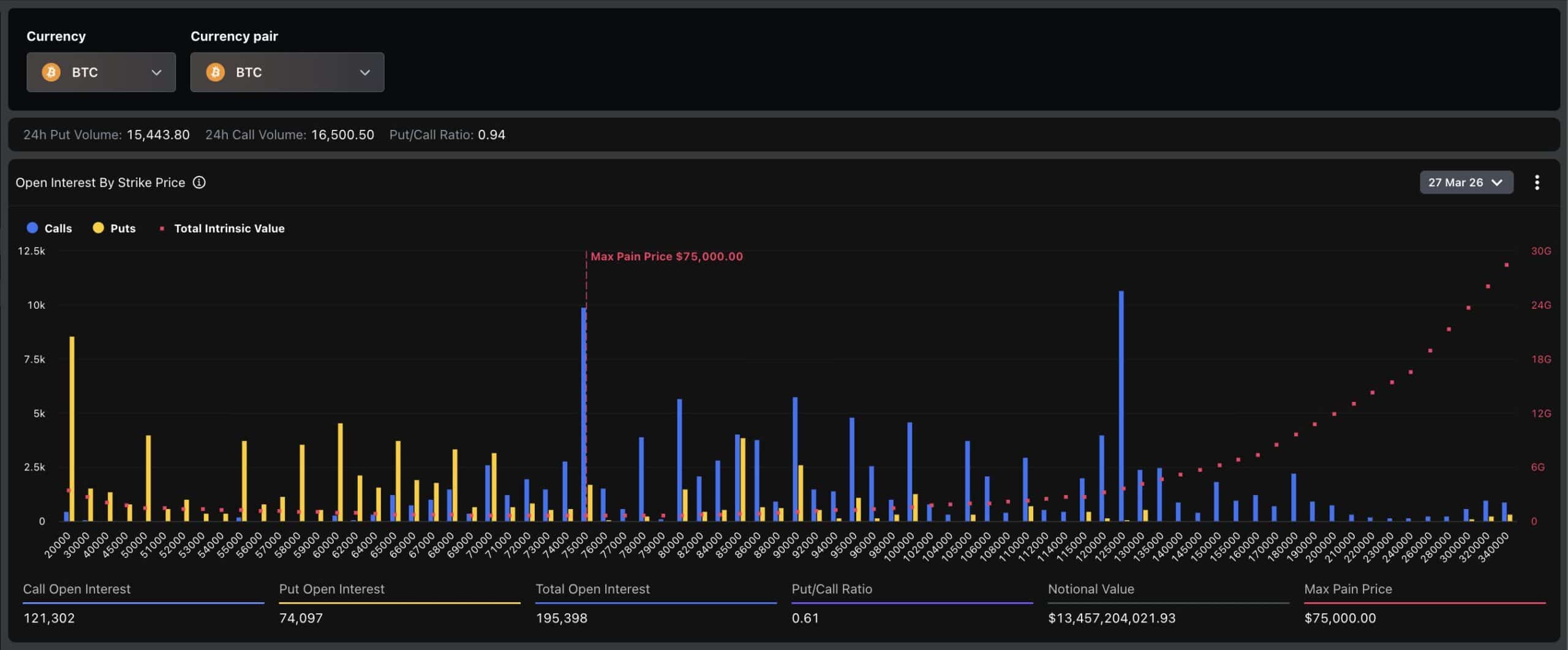

比特币的衍生品结构在3月27日到期后重置,期货未平仓合约(OI)在下降0.58%后接近1084亿美元。随着杠杆减少,拥挤的仓位布局缓解,这消除了曾紧密钉住短期价格行动的伽马约束。

随着OI下降,清算风险降低。这通常在到期后阶段抑制已实现波动性。这是因为剩余的杠杆头寸较少,无法触发强制移动,使价格在更平静的范围内稳定。

由于行权价集中在66,000–67,000美元附近且杠杆重建仍然疲软,比特币现在处于一个枢纽点, muted波动性可能持续。然而,任何新的仓位布局或宏观触发因素都可能迅速推动扩张。

比特币处于极度恐惧中,市场等待需求转变

比特币的到期后重置现在进入一个以持续压力而非复苏为标志的情绪阶段。截至撰写时,恐惧与贪婪指数连续第三个交易日保持在11至12之间——这是下行预期的迹象。

由于这种谨慎,BTC期货未平仓合约又下降了3.33%至500.6亿美元——延续了去杠杆化趋势。这种持续减少降低了清算风险,但也消除了曾软化波动性的结构性缓冲。

资金费率一直略为负值,而多空比率接近持平,强化了参与者之间的弱信念。随着地缘政治紧张加剧,这种脆弱的仓位布局将使价格对头条驱动的移动越来越敏感。

没有需求,仅靠极度恐惧无法确认底部。如果现货吸收未能出现,比特币仍然面临新的波动性扩张。

综上所述,可以认为比特币已经重置了其结构。然而,在66,000美元附近信念仍然薄弱。如果现货吸收加强,复苏可以稳定。相反,如果杠杆首先重建,波动性可能会扩张,尤其是在宏观压力下。

最终总结

- 比特币[BTC]清算了134.5亿美元的到期合约,未平仓合约下降了42%,降低了清算风险,但使价格停留在66,000美元附近,需求疲软。

- 比特币现在依赖现货吸收来稳定,而杠杆重建在宏观压力下可能带来新的波动性风险。