过去二十年,互联网最值钱的资产是两样东西:用户时长和广告位。

谁能让用户刷得更久、点得更多,谁就能拿走整个数字经济的最大蛋糕。流量,是这个时代最硬的通货。

但今天,一个新的信号正在浮出水面。

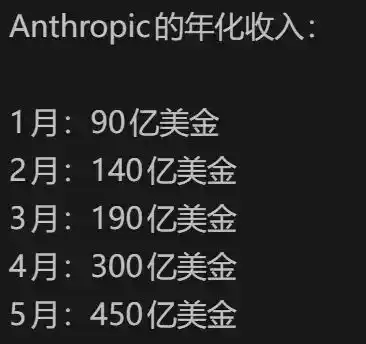

2026年1月到5月,Anthropic的年化收入从90亿美元飙升至450亿美元。

与此同时,ChatGPT个人订阅增长停滞,全球AI应用的2C付费转化率普遍低于5%。收一块钱用户就转投豆包不是段子,而是被反复验证的现实。

一边是C端的冰,一边是B端的火。

这不是矛盾,而是一次清晰的结构性转向:AI商业化的重心,正在从服务消费者,转向替企业节省人力成本。

互联网时代赚的是流量的钱。

AI时代,赚的是工资的钱。

冰与火:AI商业化出现冰火两重天

先看冰的那一面。过去一年,大量C端AI产品陷入增长焦虑。ChatGPT月活增速明显放缓,免费版与付费版转化率低位徘徊。国内大模型App陷入价格战,API价格趋近于免费。用户心态是:哪个免费用哪个,付费?不存在的。

C端AI的困境不是偶然。AI聊天、写作、绘画的能力差异化越来越小,切换成本几乎为零。没有哪家能做到非你不可。据SearchLab数据,ChatGPT Plus订阅转化率长期低于5%,而免费替代品的质量已接近GPT-4水平。用户算得很清楚:为10%的能力提升每月付20美元,不值得。

再看火的那一面。Anthropic的ARR从90亿到450亿,只用了五个月。超过90%来自企业API和Agent部署,不是个人订阅。Claude Code编程Agent成为核心增长引擎,企业客户从2月的500家年支出超100万美元,增长到5月超过1000家。OpenAI的企业版收入持续攀升,Microsoft Copilot在财富500强中渗透率跃升至55%,Salesforce、ServiceNow纷纷把AI Agent作为提价核心卖点。

为什么企业如此买单?核心逻辑是ROI。Claude Code一个Agent可替代几百个初级程序员的工作量。企业花3块钱买AI,省下10块钱工资。这个公式清晰到不需要销售话术。据行业估算,企业客户平均ROI为3.7倍,最高超过10倍。在宏观降本增效的背景下,这种确定性的回报无人能拒。

这不仅是几个头部公司的现象,而是整个行业的集体转向。根据PitchBook数据,2026年Q1流向企业AI初创公司的风险投资同比增长210%,而C端AI融资额下降35%。人才也在迁徙:据行业观察,超过40%的C端AI产品创始人宣布转向企业赛道。表面看是分裂,本质上是AI商业化第一次真正跑通了谁买单、为什么买单的闭环。

而且,2B不是薄利生意。Anthropic毛利率超过70%,老客户留存率140%,2026年Q2预计盈利。企业付高价,因为省下的远大于付出的。这不是价格战,而是生产力溢价的ROI正循环。全球企业后台、客服、初级研发等岗位年度人力成本池超过5万亿美元,即使AI替代率只有10%,也是5000亿市场。Anthropic 450亿ARR仅占不到10%,天花板远未触及。

破与立:流量逻辑与成本逻辑的交锋

很多人习惯用互联网的逻辑理解AI:免费获客,再通过广告、增值服务变现。但AI不是互联网。把两套逻辑混在一起,是理解AI商业化的最大误区。

C端为什么赚不到钱?因为这里横亘着难以逾越的结构性障碍:

首先是效率工具难以抢夺娱乐时长。短视频、游戏满足情感需求,用户愿意为爽付费。而AI解决具体任务,用完即走。ChatGPT平均单次会话约7分钟,TikTok超过30分钟。AI在用户时间争夺战中天然劣势。

第二个问题是同质化竞争与极低的迁移成本。AI能力快速同质化,2024年GPT-4一枝独秀,到2026年开源模型已追至同一区间。当性能差不太多,价格成为唯一差异化,最终走向免费化和价格战。文生图、翻译领域都已经验证了这一点。

当然缺乏网络效应导致护城河失效也是一个重要问题。你用ChatGPT还是Claude,不影响任何人。用户迁移只需要改一次书签。用户规模不是护城河,OpenAI上亿月活也无法锁定用户。

还有最重要的,C端付费存在天花板效应。用户愿意为生产力工具付的钱,不超过其替代成本。低频用户只接受免费,高频用户转向企业批量采购。两头挤压下,C端订阅成了鸡肋。

相反,B端市场之所以能迎来爆发式增长,正是因为其商业基因与AI完美契合。

要知道企业购买AI只看ROI。消费者可能因界面好看而付费,但企业采购决策者只算账:花3块省10块,买。高盛报告显示,企业级AI软件的客户生命周期价值是获客成本的8倍,远高于SaaS平均水平,粘性极强。

而AI在B端替代的不是几个人,而是整个岗位职能。当企业把客服、财务初审、代码生成逐步交给AI,省下的是整个职能模块的人力成本。一家大型电商引入AI客服后,500人团队缩减到80人,响应时间从5分钟缩至30秒。AI替代的是工作流而非人头。

深度集成带来的极高切换成本,企业将AI深度集成到CRM、CI/CD、数据仓库后,迁移到另一个模型需要重新调优和改造,这本身就是护城河。业务相关的微调数据和提示词模板也是资产。

当然还有B端定价权更强的原因,一个年营收10亿的公司,每年花300万在AI上只占0.3%,却能省下1000万人力成本。企业不会为省几毛钱token单价而牺牲质量和稳定性。这正是Anthropic毛利率70%+的原因,基于价值定价,而不是成本加成。

C端是流量逻辑,B端是成本替代逻辑。C端的失败不是AI不行,而是商业模式错配。AI商业化正在从前者切换到后者,这不是短期的此消彼长,而是底层逻辑的根本性转向。

虚与实:从数字工具到数字劳动力的演进

Anthropic的450亿ARR真正验证了什么?不仅是B端能赚钱,而是一个更根本的转变:AI正在从数字工具进化为数字劳动力。

第一,AI不再是辅助软件,而是生产力主体。过去四十年,企业软件的逻辑是提高人的效率,Excel帮会计算更快,但会计仍在。Photoshop帮设计师更高效,但设计师仍在。所有软件都是工具,人是决策者。但AI Agent不同:Claude Code直接写代码,客服Agent直接回复用户。AI从工具变成了执行者,人从操作者变成了监督者。这是质变。

第二,2B收入与AGI叙事不是对立,而是共生闭环。有人质疑:既然收入主要来自企业工具而非AGI,那AGI是不是泡沫?事实相反。2B收入反哺模型训练,450亿ARR投入下一代模型,模型越强企业越愿付费。模型进步维持AGI信仰,市场不需要AGI今天实现,只需要看到持续逼近。AGI信仰支撑高估值,高估值带来融资,再投入研发。这是一个完整的正循环。今天的Agent在商业意义上就是AGI的雏形。市场要的是路径而非终点,而2B收入正是铺就这条路径的基石。

第三,AI正在复制工业革命的本质逻辑。两百多年前,蒸汽机替代了人力和畜力,成为新的生产力核心。那些最早接入蒸汽机的企业获得了碾压性的效率优势。工业革命本质上是一场劳动力替代革命,用机器替代体力劳动,把生产力从生物体的限制中解放出来。

今天,AI在做同样的事情,只不过替代的是脑力劳动。程序员、客服、数据分析师、会计,白领岗位正在被AI逐个渗透。这不是渐进式的效率提升,而是结构性的劳动力替代。那些最早把AI Agent接入业务流程的企业,正在获得成本优势和响应速度的双重红利。

互联网时代,最值钱的资产是流量和用户注意力。那是消费互联网的逻辑。AI时代,最值钱的资产是数字劳动力,能够以极低成本完成脑力劳动的算法和算力。这是生产力互联网的逻辑。全球年度工资总额超过50万亿美元,即使AI只替代其中的10%,也是一个5万亿美元的年市场。而互联网广告和订阅的全球市场,加起来也不过1万亿美元出头。

所以,AI不是下一个Facebook,也不是下一个Google。它不是流量生意。它是下一个蒸汽机,一种新的生产要素,重新定义劳动和成本。当它大规模替代人力时,它创造的市场价值将远远大于互联网。工资,比流量大得多。

回过头看,我们可能一直在用错误的类比来理解AI。互联网时代,最有价值的资产是流量。谁抢占了用户的时间和注意力,谁就能建立帝国。但AI不是流量生意。它的真正价值,不在于让用户多刷几分钟,而在于替代人类劳动、提升组织效率。

这更像工业革命,二百多年前,蒸汽机出现,替代了人力和畜力,成为新的生产力核心。今天AI正在做同样的事情,它不是下一个Facebook,也不是下一个G oogle。它是下一个蒸汽机,是一种新的生产要素,重新定义劳动和成本。

当Agent替 代的不是10个人,而是整个岗位职能,当企业花3块省10块,当AI的ARR从几百亿奔向几千亿......我们才会真正理解:互联网时代赚的是流量,AI时代赚的是工资。而工资,比流量大得多。

AI没有复制互联网。它正在复制工业革命。

参考资料:

36氪,《史上首次,Anthropic要赚钱了》,2026年5月https://www.36kr.com/p/3819897940562307

PitchBook,Q12026AIVCTrendsReport

https://pitchbook.com/news/reports/q12026aivctrends

网易新闻,《AI用得越多反而越赚钱,读高盛智能体经济学报告》,2026年5月

http://www.163.com/dy/article/KSAL8CLK05568W0A.html

财中社,《海通国际:Anthropic提前两年盈利,AI商业化里程碑确立》,2026年5

https://www.caizhongshe.cn/article7465239590204012512.html

本文来自微信公众号 “科技新知”(ID:kejixinzhi),作者:橘子