作者:Symbiotic

编译:胡韬,ChainCatcher

-

这三种方法都能让持有者立即退出,因此速度相近。真正的区别在于退出背后的资本结构。

-

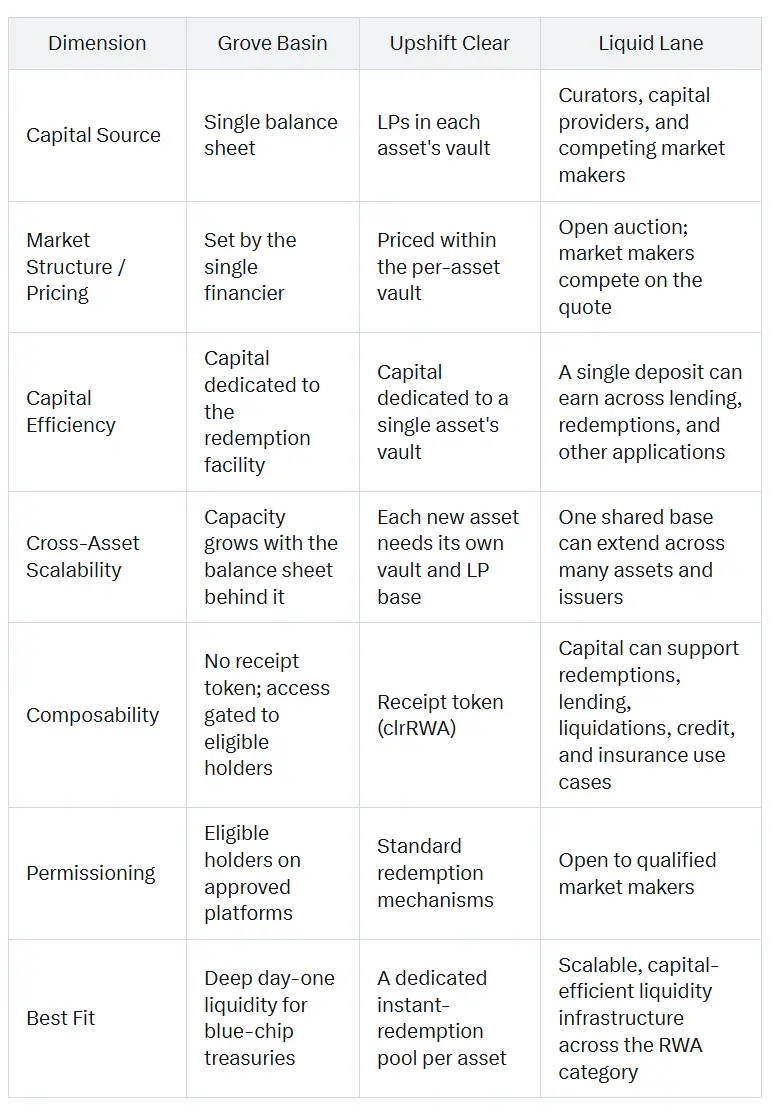

关键的区别在于每种模式如何处理赎回资本:Grove Basin 采用单一资产负债表,Upshift Clear 为每项资产设立专用金库,而 Symbiotic 的 Liquid Lane 则通过公开市场结算共享流动性层。

-

Grove Basin 为代币化金库提供即时流动性,资金来自 Sky 的资产负债表,并与机构合作伙伴共同推出。Upshift Clear 将该模式扩展到独立的流动性提供者 (LP) 资本,每个受支持的资产都配备一个专属金库。

-

由 Symbiotic 推出的 Liquid Lane 以共享资本为基础,可以同时支持多个资产,在赎回之间继续从多个来源获得收益,并通过公开的 RFQ 市场进行结算,合格的做市商在其中展开竞争。

-

其结果是,单笔存款可实现更高的资本效率,流动性层的容量会随着市场参与度的增加而增长,而这恰恰是可靠退出机制最难提供且最有价值的地方。

退出是代币化中尚未解决的一半问题

代币化解决了资产如何上链的问题,但几乎没有解决持有者如何赎回的问题。代币化的国库或私募信贷基金可以高效地在链上发行、转移和分发,而底层赎回流程,国库大约需要 T+1 天,私募信贷、房地产和结构化产品则需要 60 到 180 天。代币在一个区块中完成清算,而基金的结算却需要数月时间,两者之间的时间差正是这个由来已久的问题。

这一差距之所以至关重要,关键在于DeFi 市场需要确信代币化资产在需要时能够转化为流动价值。有了可靠的流动性基础设施,RWA就能超越简单的资产表示,成为高效的金融基础:它们可以作为信用担保、杠杆支持、债务保障以及在链上市场承保风险的资产。

新兴的即时流动性架构

目前已出现三种模型,旨在为代币化的现实世界资产提供即时退出途径,但它们在资金来源和结构方面存在差异:

-

资产负债表模式。在这种模式下,资金雄厚的单一实体会在符合条件的持有者赎回稳定币时,立即从自身储备中提供流动性,然后在后台等待底层结算。Grove 的 Basin 项目就是一个例子,其资金来源于 Sky 的资产负债表。

-

专用金库模式。独立的流动性提供商为每种支持的资产提供独立的资金池,并从中赚取赎回价差。最初与 Superstate 合作推出的 Upshift Clear 就采用了这种模式。

-

共享流动性层模式。独立的资本提供者为共同的资金基础提供资金,该资金基础同时支持多种资产,并通过开放、竞争性的市场进行结算。Symbiotic 的 Liquid Lane 正是基于这种模式构建的。

值得探讨的问题是,哪种架构最适合流动性,它必须能够跨越资产、发行人和风险状况进行扩展,同时保持资本效率。

如何评估代币化资产的流动性层

出口速度本身接近于均等,说明不了什么问题。真正重要的比较是出口后方发生的五维空间内的所有情况。

-

资金来源和风险承担者是谁?流动性来自哪里?在赎回结算过程中,谁来承担标的资产的久期风险和信用风险?

-

赎回定价方式。决定持有者提前赎回所需支付折扣的机制,无论是单一提供商的报价、专用资金池的固定参数,还是多个参与方之间的竞价。

-

资本效率和供应成本。一个模型需要多少承诺资本来支持赎回,以及将这些资本用于结算事件的机会成本。该成本最终会反映在利差持有者支付的费用中,以及流动性提供者能否维持该模型的运行。

-

该模型如何扩展到不同资产类型?随着市场增长,将覆盖范围扩展到新的资产和发行人需要哪些条件?

-

可组合性。持有者的债权和提供者的资金能否在链上金融的其他领域使用,以及使用条件如何。这决定了流动性是局限于单一场所,还是可以支持其他用途。

这五个类别描述了随着代币化市场规模和种类的增长,流动性模型的可靠性和可扩展性如何。接下来的章节将依次把它们应用于每个模型。

代币化国债和信贷的资产负债表流动性

当符合条件的持有人通过支持的代币化平台发起已批准的赎回时,Grove Basin 会预先提供资金,从而为 RWA 提供即时的稳定币流动性。Grove Basin 可作为针对待结算款项的可编程信贷工具。

该设计的优点:

-

立即提升资产负债表深度。由于盆地项目由现有储量基础提供资金,因此从第一天起即可提供可观的流动性。

-

简洁的用户体验。Basin通过支持的代币化平台运作,因此符合条件的持有者可以更快地退出,而传统的赎回流程则在后台继续进行。

-

对于结算周期较短的债券和货币市场基金而言,资产负债表桥是一种理想的解决方案。这类债券的结算周期通常在 T+1 到 T+2 之间,因此资产负债表桥可以有效地弥合时间差。

这些权衡取舍源于相同的设计选择:

-

产能取决于单一的资产负债表。流动性上限最终取决于提供资金的资产负债表的规模和风险承受能力。这意味着产能增长依赖于单一的储备基础,而不是围绕该机遇形成的更广泛的资本市场。

-

访问权限受到限制。Basin仅对符合条件的持有者、已批准的交易和支持的平台开放。这使得该模式能够控制流动性的扩展范围,但也限制了流动性在更广泛市场中的获取和再利用程度。

-

第一种应用场景是市场中流动性最强的部分。代币化国库券和货币市场基金的结算周期本来就相对较短。

Grove Basin 是一个强大的垂直整合解决方案,旨在改善代币化国库的退出机制。其主要缺点在于,流动性深度、风险分配和经济效益都与单一的资产负债表模型挂钩。

Upshift Clear:用于即时流动性的资产特定金库

Upshift Clear 最初与 Superstate 合作推出,它通过专用金库将即时赎回模式应用于独立的 USDC 流动性提供商。流动性提供商将 USDC 存入金库,以换取支持的风险加权资产 (RWA),并获得可组合的收据代币 clrRWA,同时从赎回溢价中赚取手续费。

该模型适用范围:

-

独立资本。流动性来自选择参与的有限合伙人,因此容量可以随着市场增长而增长,而不依赖于任何机构的储备。

-

通用设计。该平台旨在支持任何具有标准赎回机制的风险加权资产 (RWA),为发行方提供可重复实现即时赎回的途径。

-

明确的、自愿承担的风险。Upshift Clear 将结算差额定价为有限合伙人 (LP) 知情并承担的收益机会,从而实现了风险与回报的明确匹配。

-

可组合的收据。clrRWA代币可以在 DeFi 中流通,因此 LP 头寸的使用范围不仅限于金库本身。

模型受限程度更高的地方:

-

资金按资产类型进行隔离。每项受支持的资产都有其专属的资金池,因此每项新资产都必须自行吸引流动性。随着覆盖范围的扩大,资金池的数量也会随着资产数量的增加而增长,这可能导致市场流动性协调更加困难。

-

资金一次只能服务于一种资产。特定金库内的资金都承诺用于特定资产,这限制了每一美元在两次赎回之间所能发挥的作用。

-

该首发资产测试的是一个更为具体的流动性问题。Superstate的 USCC 是一只规模约为 2.67 亿美元的加密货币套利基金,其优势在于可即时退出,但其流动性挑战与期限更长的私募信贷或结构化资产有所不同。它为该模型提供了一个可靠的起点,同时也引出了一个更广泛的问题:同样的设计在流动性较差、期限更长的资产中表现如何?

Upshift Clear 为希望为特定资产设立专属即时赎回池的发行方提供了一种灵活的选择。其主要缺点在于,流动性、风险和资本效率是逐个资产进行分配的。

流动性通道:共享、高效、跨资产流动性

Symbiotic Liquid Lane 是一个用于代币化资产的共享流动性层。赎回资金来自 Symbiotic 金库,这些金库可以同时支持多种代币化资产,而不是绑定到单一资产负债表或隔离在专用于单一资产的资金池中。在结算事件之间,这些资金可以通过多种收益来源持续产生收益,并在持有者需要退出时随时可用。

资金管理机构决定如何使用这些资金。他们选择支持哪些发行人和资产,设定风险参数,并根据不同的资产类型、赎回模式和收益机会制定资金库策略。这使得流动性层可以配置,而非千篇一律:不同的资金管理机构可以在同一共享基础设施上构建不同的策略。

当持有者想要赎回时,合格的做市商会通过询价层竞标赎回折扣价格。一旦报价被接受,金库资金会立即在链上以原子方式结算赎回,而发行方的赎回操作则在后台继续进行。

最终得到的模型具有四个结构优势:

-

多种资产共享资本。单一金库即可支持多种风险加权资产类型的赎回。新资产可利用同一资本基础,因此流动性容量会随着市场参与度的提高而增长,而不是逐个资产分散。

-

资金在赎回间隙也能保持收益。抵押品不会闲置等待赎回需求。它可以在Morpho和Aave等白名单借贷市场赚取基础借贷收益率,在结算赎回时赚取赎回利差,并支持其他Symbiotic应用(例如信贷和保险)中的金融义务。因此,一笔存款可以从多个来源产生收益,最大限度地提高资本效率,并可与DeFi结合使用。

-

可配置的风险和收益策略。管理者可以通过选择支持的资产、发行方、限额和风险参数来定制金库策略。这意味着流动性可以根据不同的风险偏好和市场观点进行部署,而不是将所有资产强制放入同一资金池设计中。

-

结算采用公开竞争机制。Liquid Lane 使用竞争性的询价 (RFQ) 市场,合格的做市商竞标结算退出交易。赎回折扣通过市场竞争确定,而收益则在做市商、资金提供者和管理人之间分配。

此设计旨在服务于市场上最难提供可靠退出机制、因而也最有价值的部分:代币化私人信贷、结构化资产以及其他赎回窗口较长的产品。这些资产的赎回窗口可能长达 60 至 180 天,而可靠的退出基础设施将改变资产在链上的持有、融资和使用方式。

Liquid Lane的首批整合项目包括Fasanara(首个金库管理机构)和Midas(首个通过mGLOBAL和mF-ONE发行的机构),以及其他金库管理机构,例如Avantgarde Finance、Barter和Kpk。

并排比较

结论:从流动性补丁到共享基础设施

代币化资产需要可靠的退出机制才能得到广泛应用。问题在于,这些退出机制是作为一次性解决方案构建,还是作为可随市场扩展的基础设施构建。

如果每项资产都需要独立的流动性池,每个发行人都需要独立的融资渠道,或者每次退出都依赖于单独的储备金,那么市场虽然能更快地实现退出,却无法获得真正可扩展的流动性。而可持续的流动性模式则截然不同:它是一种共享、高效、灵活的流动性,能够随着市场参与度的提高而增长,并且不会在每次覆盖范围扩大时造成资本分散。

这正是 Symbiotic Liquid Lane 旨在发挥的作用。它将赎回流动性从单一用途的机制转变为代币化市场的共享层:一个资本基础可以支持多种资产、多种义务和多种收益来源。

对于发行方而言,这意味着需求、分销和资产管理规模 (AUM) 的增加,因为代币化资产更容易持有和用作抵押品。对于做市商而言,这意味着无需预先持有闲置库存即可参与 RWA 结算流程。对于资金提供者而言,这意味着只需一笔存款即可在借贷、赎回和共生应用中获利。

Liquid Lane 是 RWA 的共享流动性基础设施:跨资产、资本高效、T+0。