原创 | Odaily星球日报(@OdailyChina)

作者 | 叮当(@XiaMiPP)

在稳定币产业链里,Circle 和 Stripe 曾经是一对分工非常清晰的搭档。

Circle 负责把现实世界的美元映射到链上,铸造成稳定币 USDC;Stripe 则通过遍布全球互联网的支付网络,让这些数字美元在真实商业场景中完成流动。一个负责生产钱,一个负责让钱流动。这对盟友在过去几年几乎是天然互补的。

但近期发生的两件事,放在一起看会让人产生一种微妙的感觉:这两家公司,似乎正在慢慢走向同一个地方。

2 月 11 日,Stripe 宣布在 Base 上推出 x402 支付功能。该功能允许开发者使用 USDC 直接向 AI 代理进行收费,稳定币不再只是交易所里的计价工具,在 AI Agent 浪潮中,它将成为机器之间交易的支付媒介。

就在同一周,Stripe 旗下稳定币基础设施公司 Bridge 获美国货币监理署(OCC)的信托银行牌照初步批准。这意味着 Bridge 有可能以受监管金融机构的身份,开始推进稳定币发行、托管和储备管理等业务。

一边,Stripe 正在用 USDC 构建新的支付场景;另一边,它却在搭建属于自己的稳定币金融基础设施。

旧时代的稳定币产业链

如果把稳定币世界拆开来看,产业链其实并不复杂。

最底层是发行层。像 Circle 这样的机构负责把现实世界的美元储备映射到链上,铸造成稳定币,例如 USDC。再往上一层是结算层,由区块链网络承担资金记账和清算的角色。继续向上,则是支付层。像 Stripe 这样的互联网支付基础设施,把稳定币嵌入到真实商业交易中,让链上的资金能够进入电商、SaaS 或跨境贸易等场景。最上方则是应用层。从 DeFi 到 AI Agent 支付,各种具体的金融活动在这里发生。

在稳定币只是加密市场工具的时候,这条产业链的参与者一直是各司其职:发行方负责“铸币”,支付平台负责“收钱”,区块链负责结算,而开发者则专注于应用场景。

早在 2014 年,Stripe 就曾成为首批支持 Bitcoin 支付的主流支付处理器之一。然而,由于比特币价格波动过大、交易确认时间过长以及手续费不可预测等问题,这一业务尝试最终在 2018 年遗憾收缩。比特币更像是一种投机资产,而不是一种适合互联网支付的货币。

稳定币的出现恰好弥补了这一缺口。USDC 的价格稳定性、可编程性以及链上结算能力,使它更接近 Stripe 理想中的“互联网原生货币”。2022 年,Stripe 再次进军加密领域,并选择支持 USDC 支付。这一步不仅将稳定币重新带入主流支付体系,也在客观上推动了 USDC 的流通规模快速增长,其流通市值一度突破 550 亿美元。

在这样的协同关系下,Circle 提供稳定数字美元,Stripe 提供全球支付网络,两者共同推动 USDC 从一种加密交易工具,逐渐成长为规模接近 700 亿美元的市场。

链上数据也印证了这种协同带来的规模效应。根据 Artemis 数据显示,1 月 USDC 链上交易笔数规模超过 8.4 万亿,而稳定币市场总链上交易笔数规模为 10 万亿。也就是说,在交易笔数维度上,USDC 占市场总体份额的 84%。

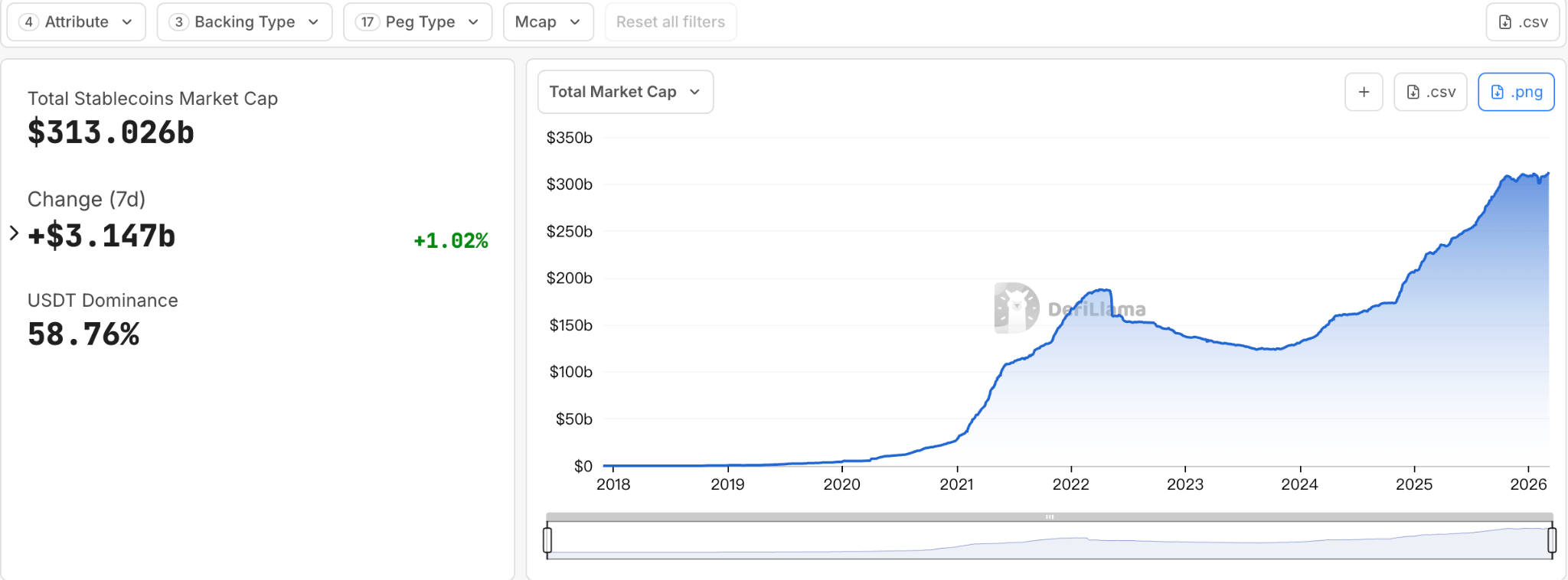

与此同时,外部监管环境也发生了重大变化。随着《GENIUS 法案》的正式落地,稳定币这一曾经游走于监管灰色地带的金融实验,正逐渐被纳入合法金融体系的轨道之中。如今,稳定币市场规模已经超 3000 亿美元。未来,这一市场所承载的规模可能是万亿美元级别的金融网络。

稳定币不再只是加密市场的内部工具,而开始被视为下一代金融基础设施的一部分。当一个市场从加密工具成长为金融基础设施时,产业逻辑往往也会随之改变。

当稳定币成为基础设施

在任何金融体系中,真正稳定的利润往往不来自单一环节,而来自对关键节点的控制。谁能够控制资金流动的轨道,谁就能够定义规则。

如果稳定币只是底层资产,而支付入口、开发者工具和商业场景全部掌握在其他平台手中,那么发行方最终能够获得的收益其实非常有限。相反,如果掌握的是支付网络或结算系统,那么就能够在资金流动的每一个环节中持续获得价值。

因此,当稳定币开始从一种加密资产演变为金融基础设施时,一个几乎不可避免的趋势开始出现:原本分散在不同层级的产业角色,开始试图向上下游延伸,把更多环节纳入自己的体系之中。

在金融史上,这样的过程并不陌生。从银行体系到信用卡网络,再到互联网支付平台,成熟的金融系统最终往往都会经历类似的阶段——从角色分散,逐渐走向结构整合。

如今,这股产业整合的风,也开始吹向稳定币的世界。

如果把稳定币产业链看作一条纵向结构,那么过去几年,Circle 和 Stripe 分别站在这条链的两端。而现在,它们都在向中间移动。

Circle:不想只做“印钞机”

在链上生态,USDC 的流通效率与使用频率早已不容忽视。在最新的稳定币流向报告中,USDC 的流通速度几乎是 USDT 的 5 倍。

然而,仅仅依靠发行稳定币,本身并不是一个特别有想象力的商业模式。

稳定币发行方的主要收入来源,大致分为两部分:一是储备资产所产生的利息收益,二是稳定币在发行与赎回过程中产生的相关费用。但随着稳定币规模不断扩大,这部分收益往往还需要与生态伙伴进行分成。例如,作为 USDC 最重要的分发渠道之一,Coinbase 每年就会从 USDC 体系中获得接近 10 亿美元的利润分成。这意味着,即便发行方承担着稳定币体系中最核心的“铸币”角色,其实际可支配的收益空间仍然受到生态结构的制约。

这也解释了为什么过去两年,Circle 的战略开始明显向应用层延伸:它不再满足于仅仅发行稳定币,而是试图构建一个完整的稳定币支付网络。

从目前的公开信息来看,Circle 在应用层面的布局大致分三步走。

第一步,为企业设计的 L1 区块链 Arc。它在应用层面扮演“协调层”角色,帮助开发者构建支付、结算等应用。Arc 于 2025 年 10 月推出测试网,已吸引 100+公司参与,处理超过 1.66 亿笔交易,主网计划 2026 年内上线。

第二步,以 USDC 为核心,通过跨链传输协议(CCTP)和网关工具,解决流动性碎片。在应用层,帮助企业将 USDC 从多链统一到 Arc和CPN,实现无缝分发和应用构建。

第三步,也是 Circle 的核心应用层产品 CPN(Circle Payments Network)。于 2025 年 5 月推出,是一个“开放标准”的支付协调网络,专为可编程、合规、可审计的支付设计。到目前为止,已有 55 家金融机构注册,另有 74 家金融机构正在接受资格审查。

这个布局让 Circle 正在从一个单纯的稳定币发行方,逐渐向上修建一整套能够承载资金流动的应用基础设施。

Stripe:“收银台”也想掌握轨道

Stripe 则处在稳定币体系的另一端。作为全球最重要的互联网支付基础设施之一,Stripe 掌握着巨大的商户入口。2025 年,Stripe 平台的总支付处理量已达到 1.9 万亿美元,同比增长 34%,相当于全球 GDP 的约 1.6%。从 Shopify 到 Amazon,大量互联网商户的支付系统都建立在 Stripe 的基础设施之上。某种意义上说,Stripe 并不生产货币,但它控制着货币流动的入口。

但如果未来稳定币发行方和区块链网络共同掌握结算层,那么支付平台可能会被压缩成一个单纯的技术服务商。

这也是为什么 Stripe 在近几年开始系统性地向产业链上下游布局。

2025 年 2 月,Stripe 在以 11 亿美元完成对稳定币基础设施平台 Bridge 的收购。终于,在今年的 2 月 12 日,Bridge 获 OCC 条件性批准,这是 Stripe 做基础设施最关键的一环。

与此同时,Stripe 还与 Paradigm 联合孵化 L1 公链 Tempo,希望构建一条专门面向互联网金融的结算链。2025 年 12 月公共测试网已上线,主网计划在 2026 年内上线。

此外,Stripe 还在 2025 年收购了钱包基础设施公司 Privy,为用户提供嵌入式钱包和身份系统,从而降低用户进入链上金融体系的门槛。

如果把这些动作放在一起看,就会发现一个非常清晰的趋势:Stripe 正在从支付入口一路向下延伸,试图掌握稳定币运行的底层轨道。

两家公司在产业链中间相遇

Circle 正在从发行层向应用层延伸,而 Stripe 则在从支付层向基础设施下沉。当两条路径同时向产业链中心移动时,原本清晰的边界也开始不可避免地重叠。

在稳定币产业结构正在重塑的大背景下,它更像是一种提醒:稳定币的竞争,已经不再只是“谁发行更多代币”。未来真正重要的问题,可能是——谁控制稳定币流动的轨道。

当发行、结算、支付与应用逐渐被重新整合时,稳定币世界的竞争也将从“资产规模”转向“金融网络”。而在这条新的赛道上,Circle 与 Stripe 这对曾经高度互补的盟友,已经开始在产业链中间相遇。

稳定币的故事,也正在从一场加密行业实验,变成一次金融网络的重建。

推荐阅读

《稳定币最新报告:真实分布和流向远比供应量值得关注》

《Circle股价强势反弹背后:AI、预测市场与机构采用》