撰文:Protos

编译:Luffy,Foresight News

周一上午,迈克尔・塞勒对外大肆宣传自己手头有更多现金来支持分红,以此安抚市场,但 STRC 的价格几乎没有任何提振。市场核心症结不在于资金储备,而在于投资者信心崩塌。

作为全球持有比特币规模最大的上市公司,Strategy 上周通过稀释普通股股东权益,新增 4.5 亿美元现金储备。目前公司现金总规模达到 30 亿美元,对比 7 月 5 日披露的 25.5 亿美元,现金增量幅度达 17%。

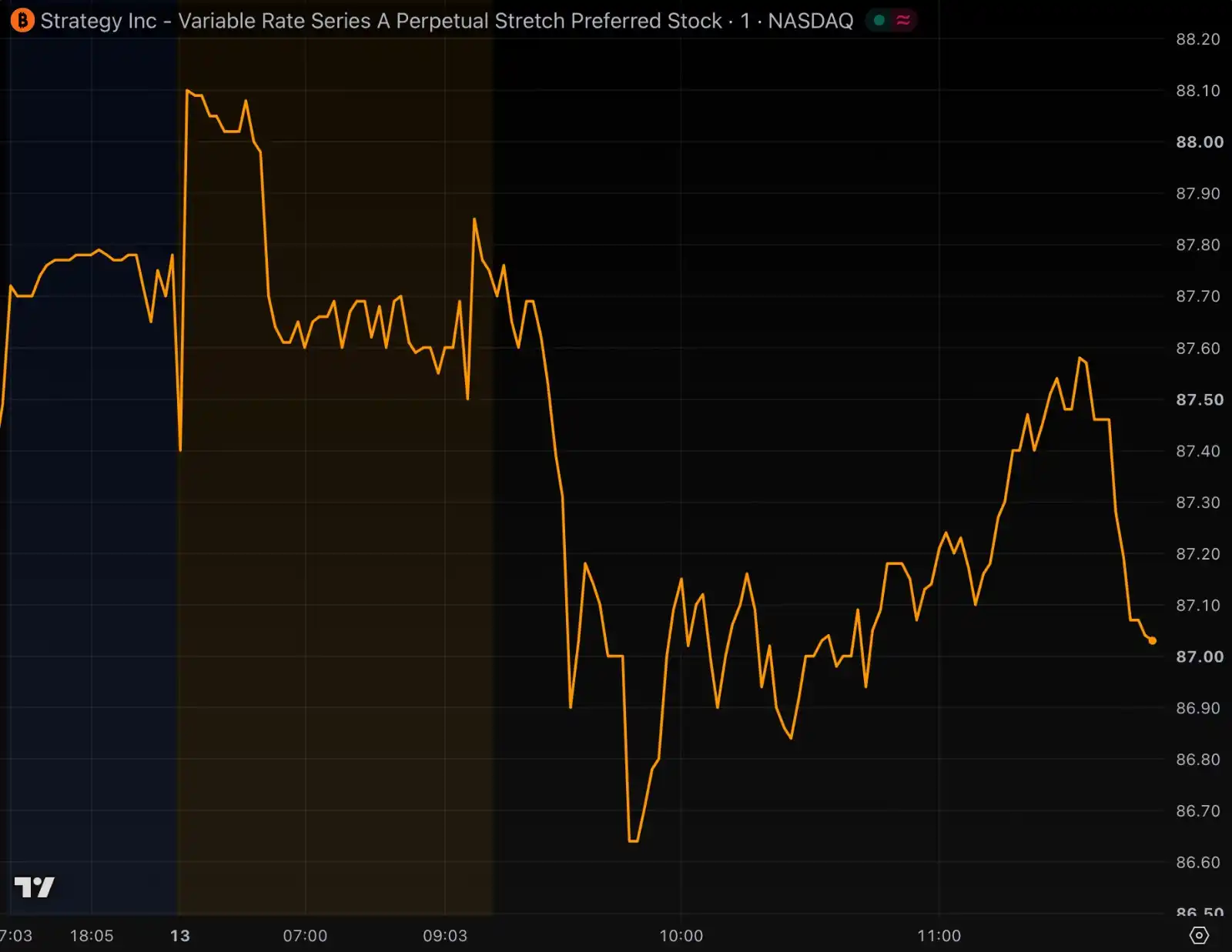

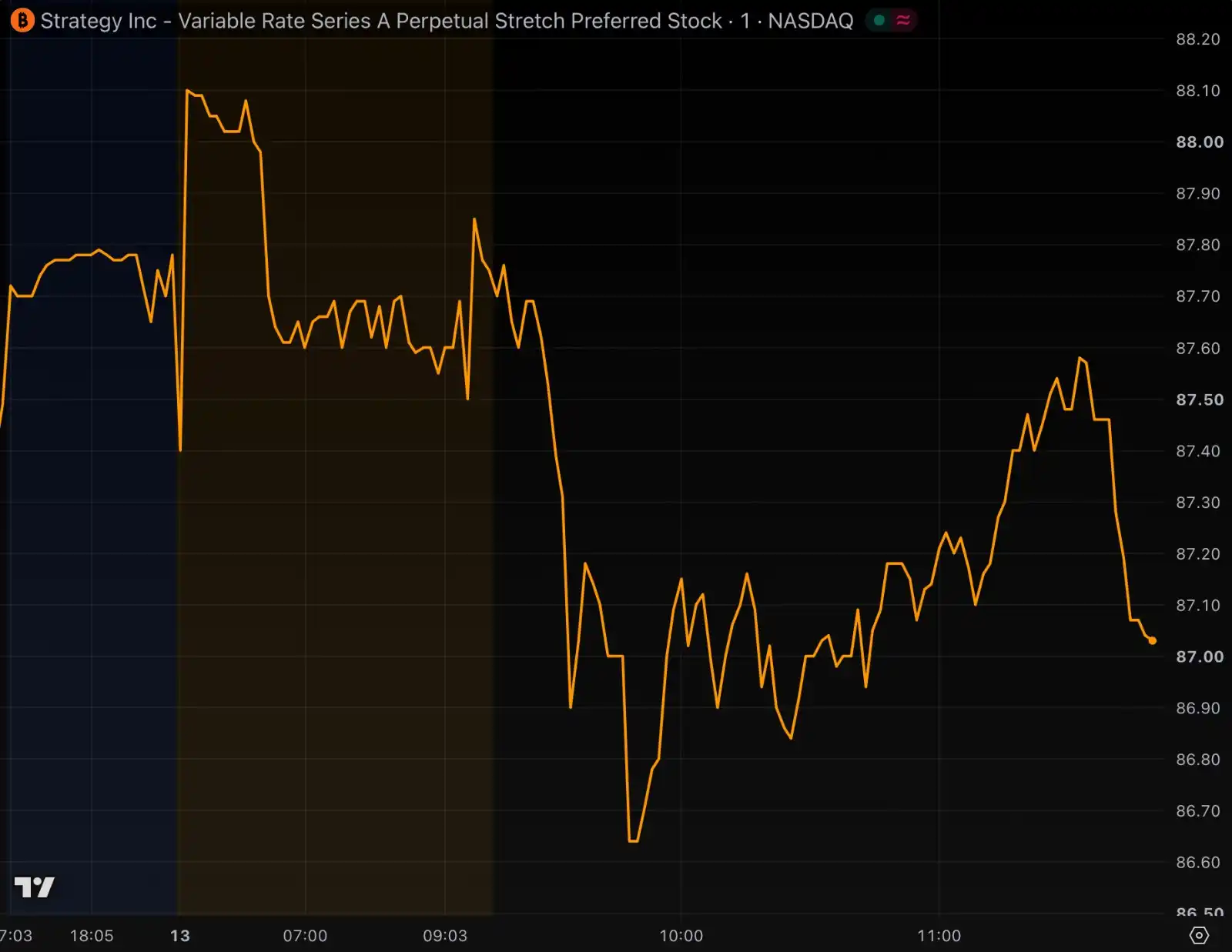

充足的现金本应给市场带来安全感,但依靠现金每半月派发股息的 STRC 优先股投资者并不买账。截至周一早盘,STRC 价格跌至 86.60 美元,较上周五收盘价下跌 1%。

公司现金储备扩容,理论上足以支撑更长周期的 STRC 股息发放,放在任何其他金融产品中,这都是提振信心的重大利好,可 STRC 股价不涨反跌。这家企业存在一个现金再多也无法解决的深层难题。

市场对利好完全无动于衷

Strategy 原本设计 STRC,希望它价格长期平稳波动,结果其剧烈涨跌反而频繁登上财经头条。Strategy 会定期调整股息率,对外宣称目标是将股价稳定维持在 99 至 100 美元面值区间,但该目标始终未能实现。

股价下跌时,Strategy 会提高股息吸引买家,托举价格向 100 美元面值靠拢;价格过高时,公司则增发股票压制涨幅。讽刺的是,自产品发行以来股息率从 9% 上调至当前 12%,STRC 价格却一路走低。

即便公司手握可供 20 个月股息兑付的现金,收益率远超绝大多数垃圾债,今日 STRC 交易价格依旧较面值折价 13%。

STRC 价格图表,时间范围从上周五收盘至周一中午。来源:TradingView

在公司现金储备扩容 17% 之后,STRC 当前价格反而低于现金扩容前水平。

背后逻辑远比现金规模、股权稀释比例、杠杆测算更简单,问题根源是市场信任缺失。 比特币大盘没有走出上涨行情,无法抬高公司海量比特币国库资产估值,投资者愿意溢价买回 STRC 至面值的唯一理由,本是相信管理层有长期兑付股息的决心。 但如今市场有大量理由质疑管理层的履约诚意。

优先股的本质是一份契约承诺:按时发放股息、遵守发行条款、履行招股说明书全部约定。投资者的决策也高度依赖管理层给出的业绩指引与前瞻判断。投资者看空 STRC,并非怀疑 30 亿美元现金真实存在,也不是算不清这笔资金能支撑多久股息发放;而是不再相信许下兑付承诺的人 —— 迈克尔・塞勒。

塞勒反复变更承诺,消耗市场信任

Strategy 创始人塞勒过往多次推翻自己此前对外释放的预期,每一次改口都让市场对他的信任大打折扣。

去年夏天,公司向投资者承诺:除非用于支付利息与优先股股息,否则不会在市净率(mNAV)2.5 倍以下增发 MSTR 普通股。 但短短数日后,公司悄悄修改承诺,新增一条例外条款:只要管理层认定增发有利,即可不受限制。随后公司便在 2.5 倍 mNAV 阈值之下,出售数亿美元股票。

另一个更具代表性的案例是:多年以来,塞勒反复对外宣称公司绝不会卖出比特币,各大采访、社交平台言论均可查证。 但 6 月末至 7 月初,Strategy 共计抛售 3588 枚比特币,同时获批超 10 亿美元额度用于后续减持。同类前后矛盾的事情还有很多。

2026 年初,塞勒向市场保证:即便比特币进入熊市,公司也会依靠债务融资周转,不会出售比特币。 他在 CNBC 采访中表示,熊市阶段只需对现有债务展期再融资即可。仅仅数月过去,公司没有选择债务重组,反而靠卖出比特币筹措股息资金。

除此之外,塞勒还大幅下调业绩预期,让投资者难以信服他后续的所有预判。去年 12 月,Strategy 将 2025 财年每股收益指引从 80 美元大幅下调至不足 19 美元,直接抹去 76% 的预期利润。

即便有现金兜底,STRC 也绝非保本理财

塞勒曾将 STRC 类比高息存款账户、货币基金产品。 但 6 月 STRC 一度跌至 71.25 美元历史低点,持有者账面亏损超三分之一,和受保险兜底的银行存款、货币基金没有任何可比性。

塞勒此前宣称 STRC 价格会稳定在 100 美元,现实却跌到 71.25 美元,投资者大面积亏损,市场很难再相信他对产品稳定走势的预判。

STRC 既不是存款、货币基金,没有独立隔离的比特币资产做担保,也不提供自由赎回权。投资者想要以 100 美元价格卖出手中 STRC,只能找到其他接盘交易者,公司本身不会进场托底回购。

管理层反复变卦的行为早有先例,远早于公司囤积比特币的阶段。2000 年,美国 SEC 起诉塞勒及另外两名高管,指控公司虚增营收与利润,违反会计准则。最终塞勒支付超 800 万美元和解民事诉讼。

时隔二十余年,市场再次对塞勒保持警惕。本次公司新增 17% 现金储备,初衷是稳住 STRC 100 美元面值,但利好完全无效:周一早盘股价仍较 100 美元折价 13%,甚至较上周五小幅下跌。再多现金,也弥补不了长期透支的市场信任。