总部位于纽约的纳斯达克交易所已获得批准,将继续推进其代币化证券交易试点计划。

美国证券交易委员会(SEC)的批准将允许这家传统交易所在其存管信托公司(DTC)试点计划下测试基于区块链的股票交易。

传统股票和这些代币化变体将在同一统一平台上交易。该计划最初将针对高交易量的ETF和股票。

这将包括罗素1000指数的成分股(苹果、微软、英伟达、亚马逊等)。此外,标普500指数和纳斯达克100指数等ETF也将纳入早期资产范围。

社区反应

对于ETF分析师Nate Geraci而言,SEC的批准将为代币化热潮带来的巨大颠覆奠定基础。

在他看来,趋势已经非常明显:顶级监管机构SEC、主要交易所(纳斯达克、纽约证券交易所)以及全球最大的资产管理公司(贝莱德和富达)都已投身代币化。

他补充道:

代币化对资产管理行业的颠覆性将不亚于ETF对共同基金的颠覆……基本上就是不转型就慢慢消亡。

纳斯达克最初于2025年9月寻求SEC批准代币化股票。但其提案与市场上现有的代币化证券(如Kraken和Backed Finance提供的xStocks)完全不同。

与当前大多数产品(包括不授予持有者法律权利的杠杆衍生品)不同,纳斯达克推动其代币化证券拥有与持有传统股票的投资者相似的权利。SEC也承认了这一点。

DTC合格证券的代币化股票必须与同类传统证券的股票具有可互换性、共享相同的CUSIP号码和交易代码,并赋予其股东相同的权利和特权,才能在纳斯达克交易。

纳斯达克的代币化计划

尽管如此,SEC的批准将加速纳斯达克最近与Kraken的合作,通过xStocks分发代币化证券。

这种整合很可能与DTC试点相关,并最终赋予xStock持有者与传统股东相似的法律权利。

最终目标?确保24/7全天候交易,并瞄准大型海外用户,让他们能够进入美国股票市场。

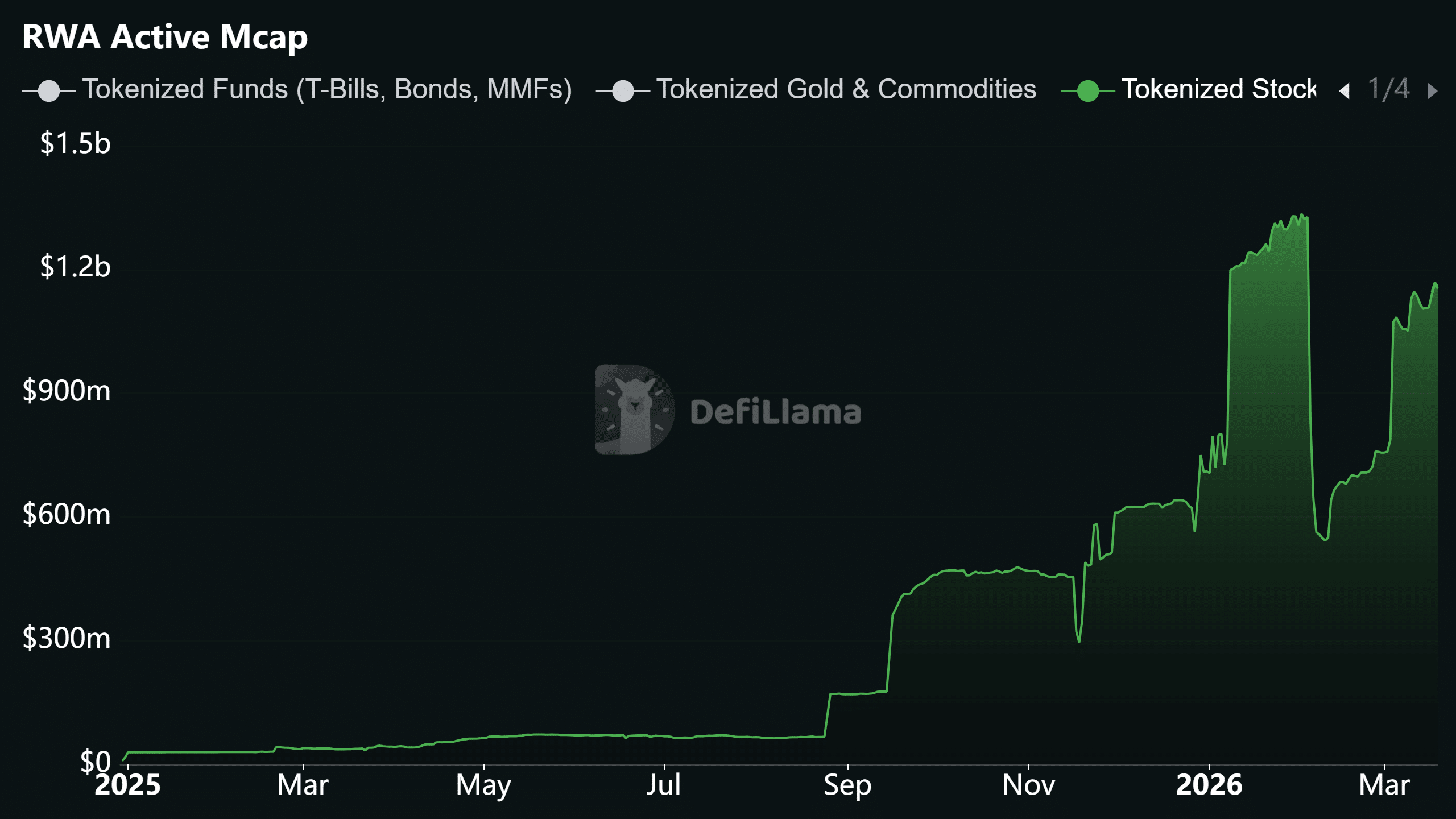

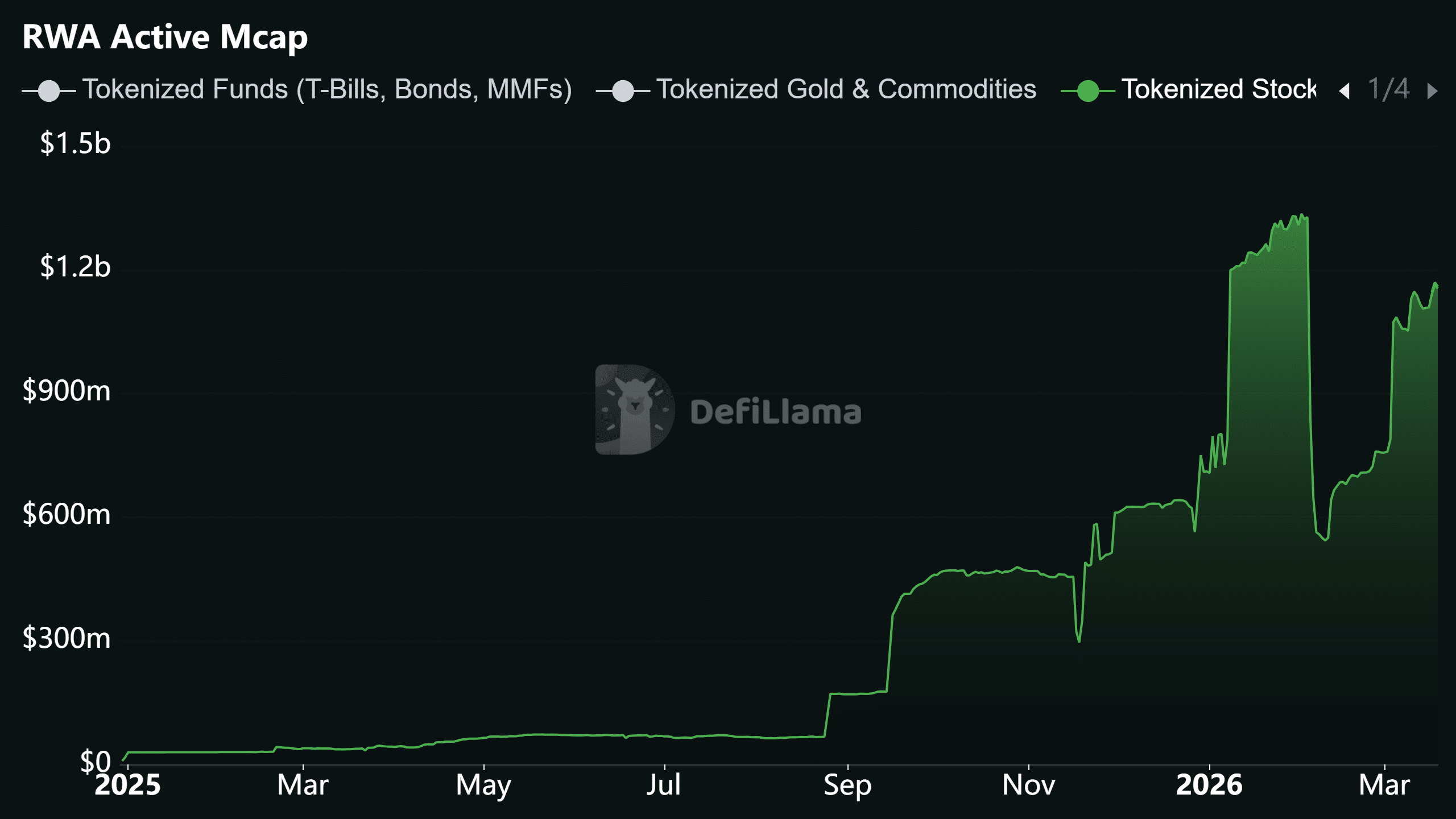

市场对这些产品的需求非常惊人。迄今为止,代币化领域的市值已突破10亿美元,仅在2026年第一季度就增加了超过3亿美元的市值。

最终总结

- 据一位ETF专家称,纳斯达克代币化证券交易的批准是一个正在展开的重大颠覆性事件,将迫使其他传统参与者转型。

- SEC澄清,纳斯达克的代币化股票和ETF将提供与传统证券相似的权利。