作者:Santiago Roel Santos

编译:Tim,PANews

价格与采用悖论

加密采用将继续,但市场价格可能很长时间不会回升。

现实采用加速与市场价格滞后之间的这种矛盾并非缺陷,而是当前加密市场演进阶段的一个必要特征。

如果你以十年期视角看待加密市场,那么它的前景将非常具有吸引力。然而,保持这种长期视角在心理层面充满挑战。你应当做好这样的准备:看着采用率不断扩张,而价格却停滞不前或缓慢下跌;也需准备好目睹他人在其他领域(人工智能、股票,或是市场热捧的下一个风口)获利,而加密领域看似被人遗忘。

这感觉会很不公平,过程会如同煎熬。但价格的滞后是必然的。从根本上说,其中许多加密资产本就不该享有它们曾经的估值。

市场对实际采用毫不在乎,直到价格崩盘它重新在乎为止。

应用普及催生泡沫

应用普及初期反而可能催生泡沫问题。这是价值发现的阵痛过程,当真实使用需求无法支撑虚高估值时,市场将重新校准,而这恰恰是长期健康发展的必经之路。

当加密基础设施实现规模化应用时,可以清晰地看到外界所投入的资金远超其实际需求。应用普及带来的将是商业模式的压力测试而非价值验证。部分项目将在沉寂中消亡,其余虽能存续,但其估值将远低于巅峰时所描绘的愿景。

加密货币正在从聚光灯下的主角,开始逐渐淡出视野,沦为路人。从令人兴奋变得平淡无奇,而这正是从喧嚣走向成熟的必经之路。

这是好事。

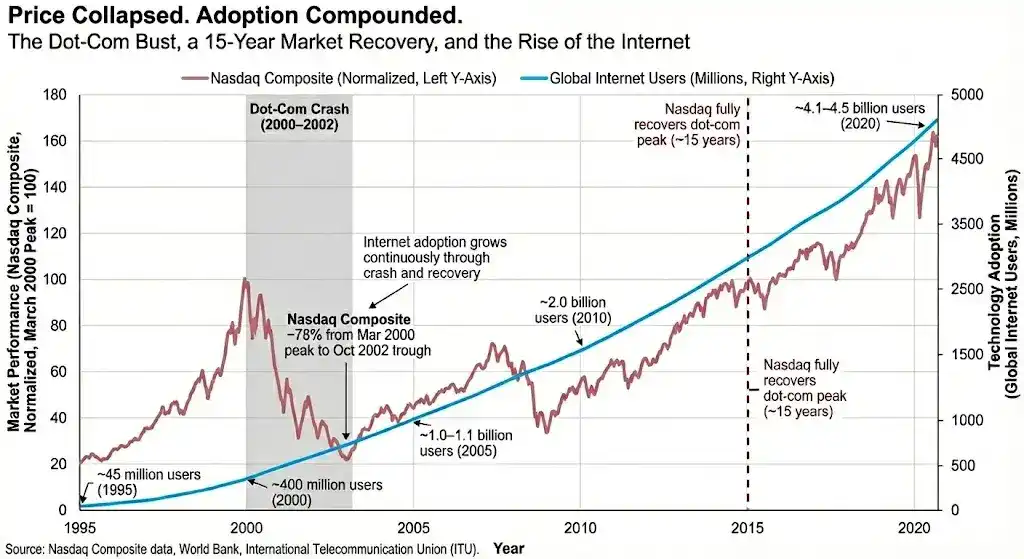

这种剧情不是第一次出现。互联网泡沫破灭时期,纳斯达克指数暴跌约78%,与此同时互联网用户数量却激增三倍,宽带基础设施全面铺开。市场花费多年才恢复元气,而如今互联网已悄然重塑世界,当投资者仍在舔舐伤口时,软件已“吞噬”整个世界。

基础设施技术不会奖赏那些急功近利的投资者。

当基础设施胜出,谁会成为真正的赢家呢?

市场阶段的转变会让许多参与者感到不适。那些倾注数年心血维护开源代码库的建设者,将目睹其他企业复制他们的成果并得到大部分经济收益;早期投资基础设施的原生加密风投机构,会看到传统风投获取更多价值;购买代币而非股权的散户,则可能感到被边缘化,企业从生态网络中获益,却未将相应价值返还给代币持有者。

有些是结构性问题,有些则是自我招致的困境。

市场正在自我调整。开放网络将发展迅猛,系统激励会改变,价值捕获机制会改进,但并非所有模式都能存活到从中受益的那一天。

加密采用正在悄然推进,只是市场尚未真正重视。可能需要数年时间,市场才会重新建立价值关联,认识到加密技术是核心操作系统,而非仅仅是投机资产。

价格周期与应用周期是两回事

价格周期由市场心理和流动性所驱动。

应用周期由实用价值和基础设施所驱动。

两者相关,但并不同步。历史上,价格往往领先应用,这在早期技术革命中很常见。如今,应用开始主导,价格反而呈现滞后。

眼下加密资产的边际买家正在别处,他们正追捧AI浪潮。这种现象可能持续,也可能逆转,不以我们的意志为转移。

但我们能看到的是,一个没有稳定币、没有透明的资金通道、没有全球24/7实时结算的世界,正变得越来越难以想象。

周期给我们最深刻的教训是:必须接受应用与价格脱节的时间可能远超预期,而如果想要持续的复利,则需要你在失去耐心时能始终保持理性。

这不是一份倡导HODL的宣言。

许多加密项目将永无翻身之日。有些在设计之初就存在缺陷,有些缺乏护城河保护,还有些已被彻底抛弃。新的赢家必将诞生,会有陨落的明星,也会有少数真正的逆袭者。

回调是健康的

我们正迈入一个不同的监管与经济环境。这为解决长期存在的问题创造了机遇:薄弱的产品收入、不充分的资产披露、错配的股权与代币结构,以及不透明的团队激励。

如果加密行业真想成为自己期许的模样,就必须先拿出应有的样子。

我认为一切皆有可能。我最确信的观点是,未来15年内大多数企业都将采用加密技术以保持竞争力。到那时,加密货币的总市值将突破十万亿美元。稳定币、代币化、用户规模和链上活动将呈指数级增长。与此同时,估值标准将重新定义,现有巨头可能衰落,不合理的商业模式终将被淘汰。

这是健康的,也是必要的。

加密货币终将化为无形。越是把加密货币作为产品核心的公司,其商业模式往往越脆弱。真正持久的赢家会将其深植于业务流程、支付系统和资产负债表中。用户不应觉察到加密技术的存在,而应切身感受其带来的结算加速、成本降低和中间环节减少。

加密货币应当纯粹且“无聊”的。

当资本收紧时,空投泛滥、补贴驱动需求、不合理激励和过度金融化的时代即将结束,这不过是又一次历史循环的必然。

我的基本判断很简单:加密应用会加速普及,价格会重新调整,估值会回归理性。加密是一个长期趋势,但这绝不意味着你持有的代币一定会涨。

加密技术的价值究竟被谁捕获?

基础技术主要通过降低价格和改善体验使消费者受益。次级受益者则是那些升级自身系统,以利用更廉价、更快速、可编程性更强基础设施的企业。

这个理论框架引发出一些令人不适但必要的问题:

- Visa还是Circle?

- Stripe还是以太坊?

- Robinhood还是Coinbase?

- 一篮子Layer 1协议还是用户聚合器?

- 一篮子Layer 1协议还是DeFi?

- 一篮子Layer 1协议还是DePIN?

- DeFi还是传统金融股票?

- DePIN还是基础设施类股票?

这不是绝对的二选一,多元化投资策略也是可行的。问题在于相对价值和相对表现,谁将捕获区块链所创造的剩余价值?

我倾向于那些接入开放结算通道来降低成本、提高利润率的传统及混合型企业。历史表明,它们往往比基础设施本身获益更多。

但必须得强调的是,每一种理论框架都存在例外。

我所相信的,与我所不信的

我确实相信,有真实需求的网络最终会实现货币化,互联网已经证明了这一点。Facebook在商业化之前,也经历了多年。

我确信,部分Layer 1的价值将随其发展而得到验证,最终匹配其估值。但我也认为,大多数将难以获取用户,并难以找到足够的价值支撑。

我相信赢家与输家之间的差距会进一步拉大,分销、市场进入策略、用户关系以及单位经济效益,将远比先发优势更为重要。

加密领域的一个常见误区,是过度高估了技术领先的早期优势,而低估了后续发展所需的其他要素。

回归现实

我对未来几年价格走势的看法并不特别乐观。采用率会继续上升,但价格可能进一步下跌,这可能会因更广泛的股票均值回归和降温的AI炒作周期而加剧。

但,耐心是一大优势。

- 我看好加密即服务模式

- 我看好加密赋能的企业

- 我看空过度金融化

- 我看空失败的单位经济效益

- 我看空为基础设施的过度建设

保护本金变得至关重要。现金的价值被低估了:并非因其收益,而是因它赋予的心理免疫力。它能让你在他人无法行动时果断出手。

市场已进入快节奏且越发失去耐心的时代。如今,比大多数参与者拥有更长的时间视野本身就是一种实质优势。职业经理人必须频繁调仓来证明自身价值。面对日益加剧的生活压力,散户越发追逐短期热点。而机构投资者,也必将再度宣布加密货币已死。

慢慢的,更多传统公司将采用加密技术,更多资产负债表将接入区块链。

终有一日,当我们事后回望这段时期,一切都会显得如此清晰。信号无处不在,只是坚定的信念,往往只在价格上涨后才显得轻而易举。

在此之前:等待痛苦到来。

等待卖家割肉,等待信仰崩塌,但目前我们尚未到达那个阶段。

不必急于行动,市场会持续波动,生活依然继续,多陪伴你在乎的人。别让投资组合沦为你的生活全部。

加密世界将默默运转,无论市场是否在暗处,还是灯火通明。

祝大家好运。