编者按:AI 会不会让大量人失业,是当下最常见的技术焦虑之一。

本文认为,这种「AI 就业末日论」并不新鲜。它本质上还是遵循着「工作总量固定」的老逻辑,认为社会里的工作就那么多,AI 做得越多,人类能做的就越少。

作者反驳说,历史并不是这样发展的。拖拉机减少了农民,但带来了制造业、服务业和软件业;电力替代旧动力,但重组了工厂和消费品工业;Excel 没有消灭财务工作,反而催生了更多金融分析岗位。技术确实会淘汰一些任务和岗位,但更大的结果,往往是创造新的需求和新的工作。

放到 AI 上,真正值得关注的不是「人会不会被完全替代」,而是「哪些工作会被 AI 重新定义」。AI 会压缩一部分重复性劳动,但也会让软件工程师、产品经理、系统设计等岗位变得更高效、更重要。换句话说,AI 更像是一种生产率工具,而不是单纯的岗位杀手。

本文的核心判断是:AI 不会让经济停下来,只会迫使劳动力市场重新分配。末日论者只看见被替代的岗位,却忽略了技术革命一直在创造新的产业、新的职业和新的增长空间。

以下为原文:

AI 悲观论者所谓「永久底层阶级」的恐慌,并不是一个有说服力的叙事。它甚至不是一个新故事。它不过是「劳动总量固定谬误」的换皮版本。

所谓「劳动总量固定谬误」,指的是一种观点:社会中需要完成的工作总量是固定的。它假设现有劳动者与任何可能从事同类工作的主体之间,存在一场零和竞争——无论对方是其他劳动者、机器,还是这一次的 AI。如果有用工作总量是固定的,那么 AI 做得越多,人类能做的就必然越少。

这个前提的问题在于,它违背了我们对人、市场和经济的基本认识。人类的欲望和需求从来都不是固定的。凯恩斯大约一个世纪前曾著名地预测,自动化将带来每周 15 小时工作制,但事实证明,凯恩斯错了。他说对了一点:自动化确实创造了「劳动力过剩」;但我们并没有因此躺下来享受闲暇,而是不断找到新的、不同的生产性活动来填满自己的时间。

当然,AI 一定会消灭一些任务,也会压缩一些岗位角色——而且已有一些证据表明,这种变化可能已经发生。劳动力市场的形态将会改变,正如每一次变革性技术被释放时都会发生的那样。但声称 AI 会造成整个经济范围内的、永久性的失业,这既是无益的营销话术,也是糟糕的经济学判断,更是对历史的误读。恰恰相反,生产率提升应该会增加对劳动的需求,因为劳动本身会变得更有价值。

下面是我们的论证。

人类,被将军了?

我们同意那些末日论者的判断——坦率地说,任何睁开眼睛的人都能看到——认知的价格正在崩塌。AI 正变得越来越擅长处理那些直到不久前还被视为人类大脑专属领域的事情。

末日论者的逻辑是:「如果 AI 能替我们思考,那么人类的『护城河』就会消失,我们的终局价值也会归零。」将军,人类。仿佛我们已经完成了所有需要和想要完成的思考;而现在,既然 AI 将承担越来越大一部分认知负荷,人类就只能滑向过时和无用。

但问题在于:无论是历史先例,还是直觉,都告诉我们,当一种强大投入品的成本下降时,经济并不会礼貌地原地不动。成本下降,质量提升,速度加快,新产品变得可行,需求曲线向外移动。杰文斯悖论在这里仍然成立。化石燃料最初让能源变得廉价而充足时,我们做的并不只是让捕鲸人和伐木工失业;我们还发明了塑料。

与末日论者相反,我们完全有理由预期,AI 也会产生类似效果。既然 AI 将承担越来越大一部分认知负荷,人类反而可以腾出手来,去探索比以往任何时候都更雄心勃勃的前沿领域。

如果历史经验仍有参考价值,那么我们可以预期,技术变革会把整个经济蛋糕做得更大。

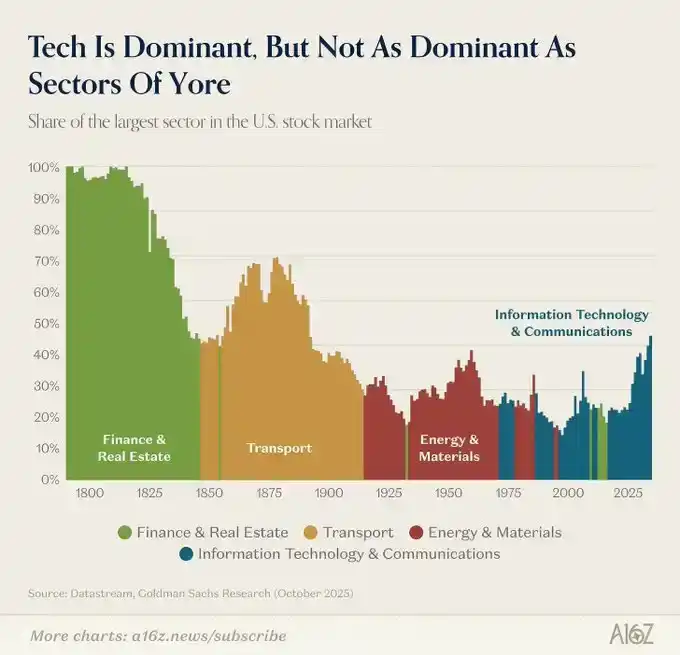

每一个曾经占据主导地位的经济部门,最终都让位于一个规模更大的继任者;而后者又进一步推动整体经济变得更大。

如今,科技行业的规模已经超过了金融、铁路或工业部门曾经达到的规模,但它在整个经济或整个市场中的占比仍然更小。生产率提升远非负和游戏,而是一种被极度放大的正和力量。我们把如此多的劳动交给机器之后,最终结果并不是经济和劳动力市场萎缩,而是它们变得更大、更多元,也更复杂。

末日论者希望你忽略创新的历史,只盯着「认知成本正在崩塌」这一帧画面,然后把它说成整部电影。他们看到任务被替代,就到此为止了。

「我们的认知产出将提升 10 倍,但我们不会因此思考更多事情,而是拍拍肚子、提前去吃午饭;其他所有人也一样。」这种想法不仅暴露出巨大的想象力缺失,也暴露出对基本现实观察的失败。末日论者把这叫作「现实主义」,但这根本不是历史上真正发生过的事情——从来不是。

卢德主义的失败

让我们看看,当生产率的大跃进席卷经济时,真正发生的是什么。

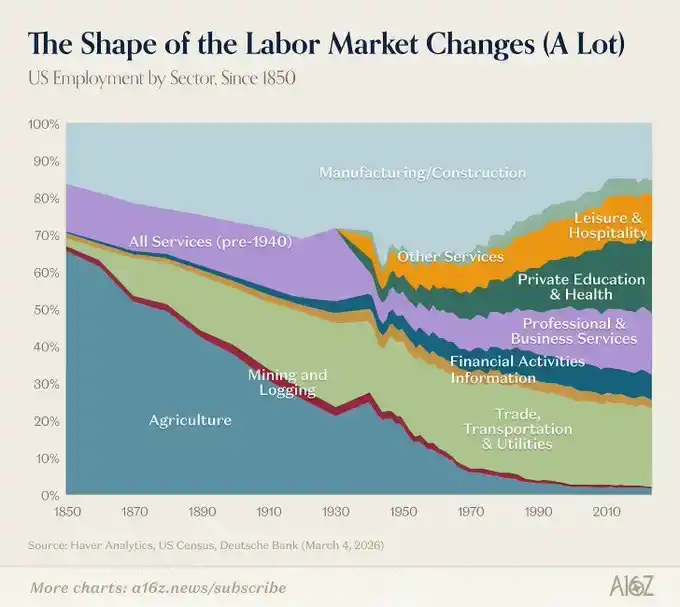

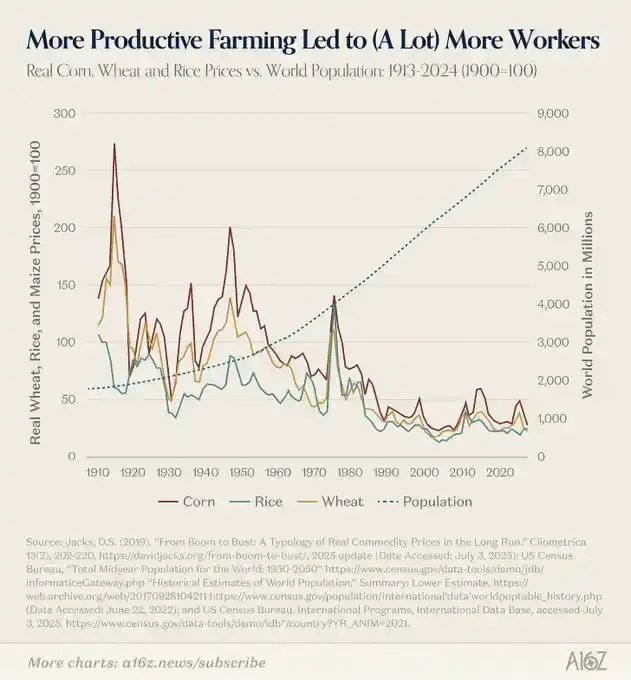

农业

在 20 世纪初、农业机械化尚未广泛普及之前,美国大约三分之一的就业人口从事农业。到 2017 年,这一比例已降至约 2%。

如果自动化会造成永久性失业,那么拖拉机本该早就把劳动力市场彻底摧毁。可事实恰恰相反:农业产出几乎增长了两倍,支撑了人口的大规模增长;而那些离开农场的劳动者,也并没有永久失业,而是流向了此前难以想象的新行业——工厂、商店、办公室、医院、实验室,最终又进入服务业和软件行业。

所以,当然可以说,技术确实颠覆了普通农场工人的职业前景;但也正是在这个过程中,它释放出全球性的劳动力和资源剩余,并开启了一个全新的经济体系。

电气化

电力的故事也类似。

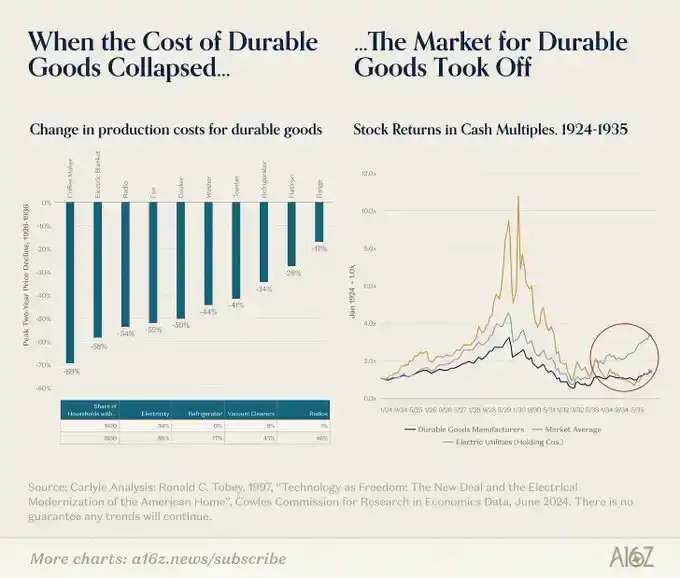

电气化并不只是把一种动力来源替换成另一种。它用独立电机取代了传动轴和皮带,迫使工厂围绕全新的工作流程重新组织,并创造出全新的消费品和工业品类别。

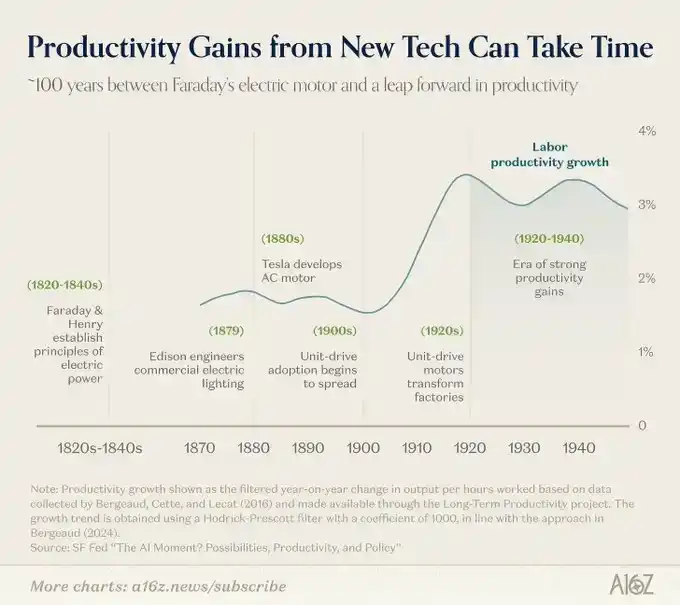

这正是技术革命在不同阶段中会呈现出的典型特征。卡洛塔·佩雷斯在《技术革命与金融资本》中记录过这一过程:前期出现巨额投资和金融资本的高度兴趣,耐用品成本大幅下降,随后则是耐用品制造商长达一代人的增长周期。

电力真正释放生产力魔法,也经历了相当长的时间。20 世纪之交,只有 5% 的美国工厂使用电力驱动机器,而通电的家庭还不到 10%。

到 1930 年,电力已经提供了美国制造业近 80% 的动力,劳动生产率增速也在此后数十年里实现翻倍。

它并没有摧毁对劳动力的需求。恰恰相反,更高的生产率意味着更多制造业活动、更多销售人员、更多信贷投放,以及更多商业活动。更不用说那些节省劳动力的设备所带来的二阶效应,比如洗衣机和汽车——它们都让更多人得以从原本的低效率劳动中解放出来,进入过去不可能参与的更高价值活动。

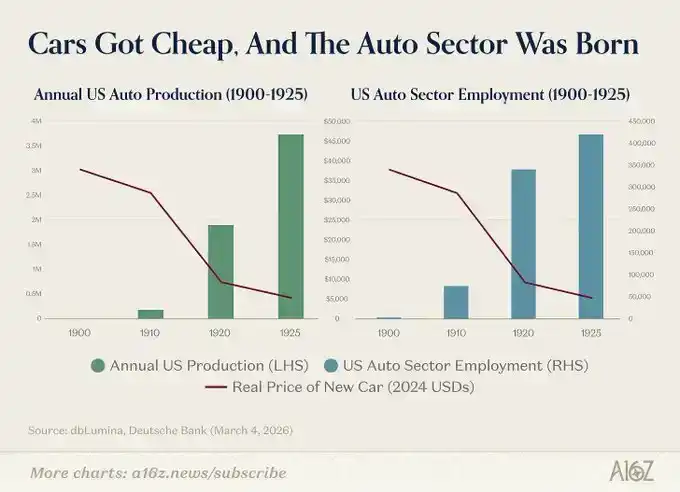

随着汽车价格下降,汽车产量和就业人数都出现了爆发式增长。这正是真正的通用目的技术会带来的结果:它会重组经济,并拓展「有用工作」的边界。

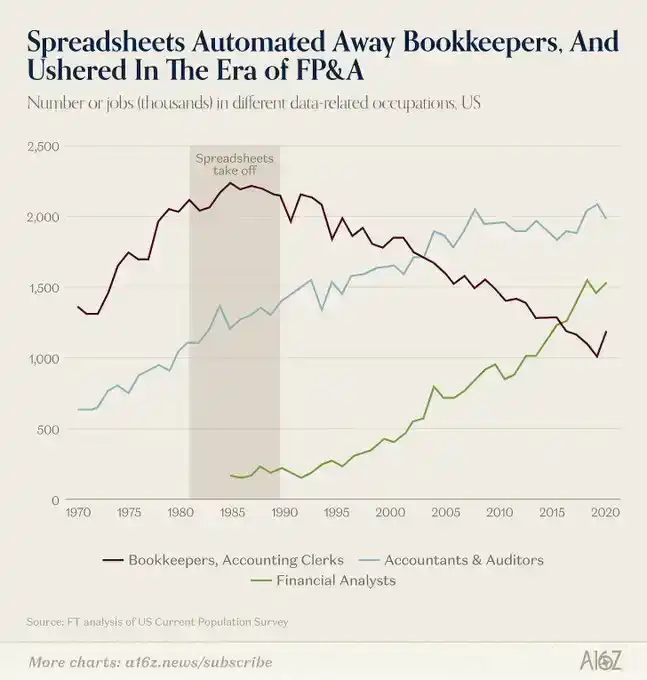

我们一次又一次看到这种情况。VisiCalc 和 Excel 让簿记员走向末日了吗?显然没有。效率大幅提升的计算技术,反而带来了簿记岗位的扩张,并创造出整个 FP&A(财务规划与分析)行业。

我们失去了大约 100 万个「簿记员」岗位,但新增了约 150 万个「金融分析师」岗位。

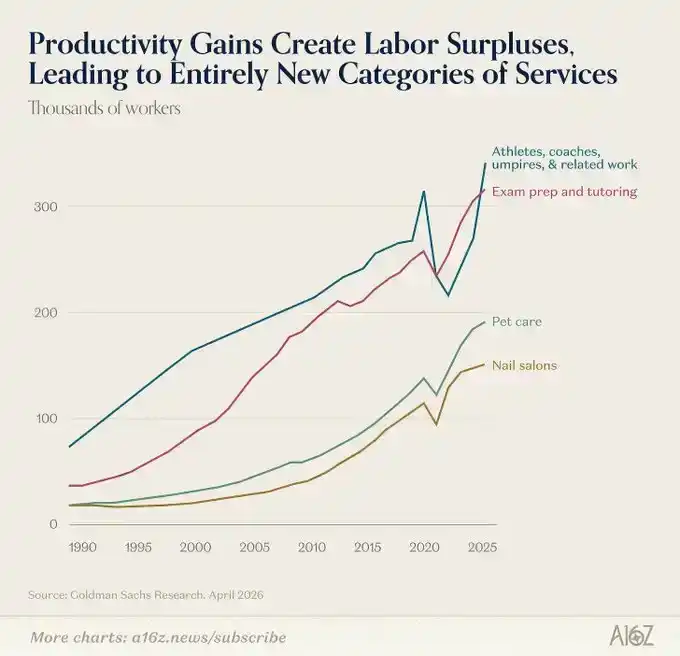

那些新的服务业岗位

当然,任务替代并不总是会在经济中相邻的领域带来就业增长。有时,生产率释放出的剩余,会以全新就业增长的形式,出现在一个完全不相关的行业里。

但如果 AI 意味着一部分人会变得极其富有,而其他人被甩在身后呢?

至少,那些极其富有的人总要在某些地方花钱,由此从零开始创造出全新的服务业。过去也正是这样发生的:

大规模生产率提升及其后续带来的财富创造,催生了许多全新的工作类型。如果没有收入上升和劳动力可用性的提升,这些工作或许永远不会真正出现——即便它们在技术上早在 20 世纪 90 年代之前就已经可行。无论人们如何看待面向富人的服务业,最终结果是所有人都变得更好:更高的需求推动了中位工资的大幅上升,也因此制造出更多「富人」。

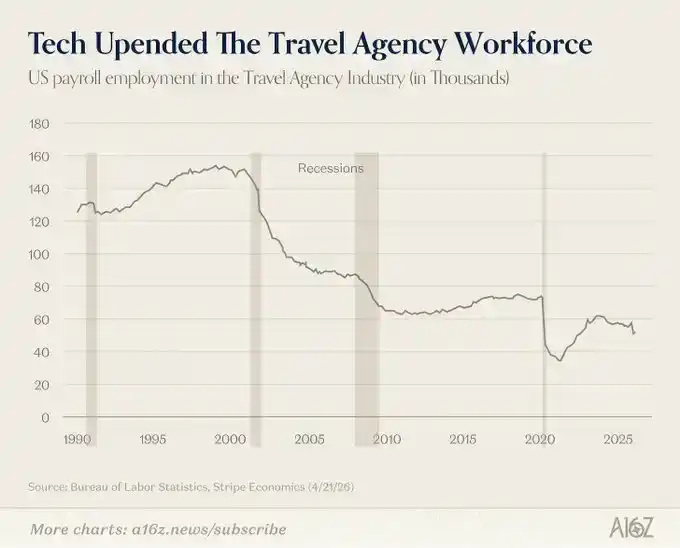

Stripe 内部经济学家 Ernie Tedeschi 提供了一个非常有意思的「综合案例」:一个岗位如何被技术冲击、改造,并重新塑造——旅行代理人。

技术降低了对旅行代理人的需求吗?是的,当然降低了:

如今,旅行社的雇员人数大约只有本世纪初的一半,这几乎可以肯定是技术造成的。

那么,这是否意味着技术就是就业杀手?答案仍然是否定的。因为旅行代理人并没有就此永久失业。他们在经济中的其他地方找到了工作;整体来看,经年龄结构调整后,如今的就业人口比率与 2000 年大致相当。

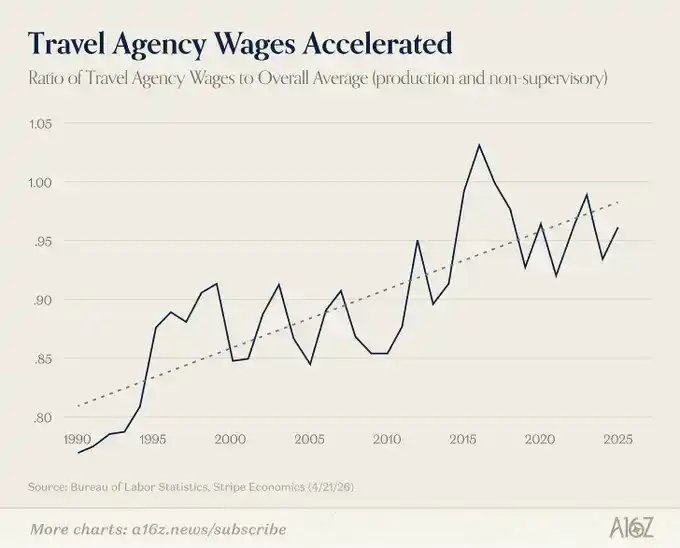

与此同时,对于那些仍然留在这个已经被技术赋能的行业中的旅行代理人来说,生产率提升意味着他们的工资比以前更高:

「在 2000 年的黄金时代,旅行社的平均周薪相当于整体平均周薪的 87%。到 2025 年,这一比例已经达到 99%,这意味着在这段时间里,旅行社工资的增速超过了私营部门整体水平。」

所以,即便在这个案例中,技术确实重创了旅行代理人的就业规模,但从总体上看,劳动年龄人口的就业情况与过去一样稳定,而留下来的旅行代理人反而比以往任何时候都过得更好。

增强 > 替代,以及那些尚未出现的工作

最后这一点非常重要,也再次说明,末日论者只讲了整个故事中很小的一部分。

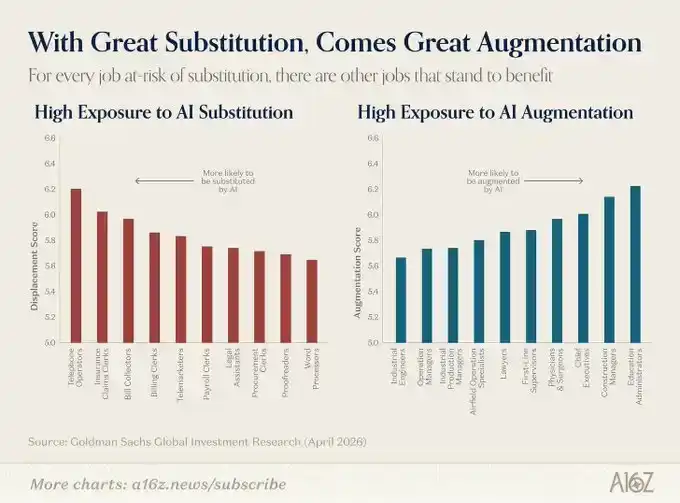

对于某些工作来说,AI 确实是生存威胁。这是真的。但对另一些工作来说,AI 是一种力量倍增器,会让这些岗位变得更加有价值。每一个面临 AI 替代风险的岗位旁边,都存在其他可能从 AI 中受益的岗位:

高盛估算的「AI 替代」效应,已经被「AI 增强」效应所抵消,甚至后者更为明显。管理层似乎也更加关注「增强」而不是「替代」——这一点同样值得注意:

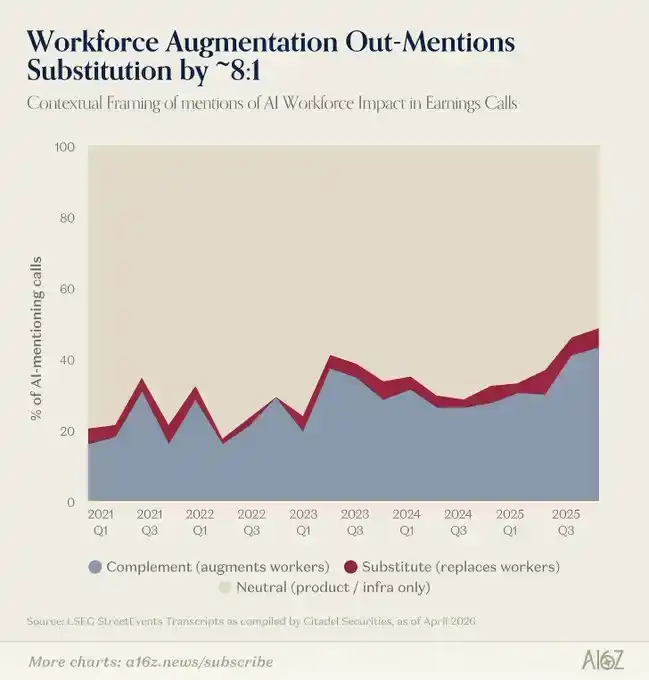

截至目前,在企业财报电话会上,关于「AI 作为增强工具」的提及次数,大约是「AI 作为替代工具」的 8 倍。

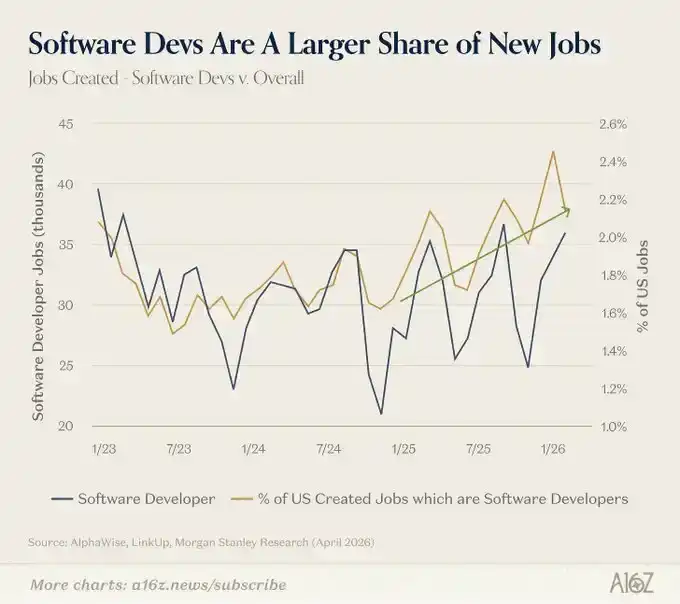

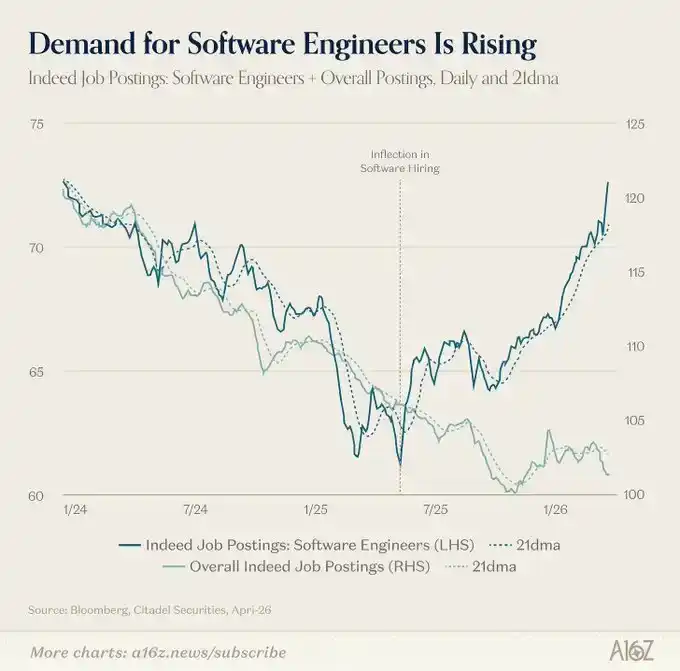

尽管高盛甚至没有把软件工程师列入其「增强」名单,但软件工程师很可能正是 AI 增强型岗位的最佳例子。AI 是写代码的力量倍增器。不仅 Git 提交量正在飙升,新应用和新公司的成立数量也在增加,而且软件工程师的需求似乎正在向上拐点:

无论从职位数量看,还是从其在整体就业市场中的占比看,软件开发岗位自 2025 年初以来都在增加。

这是因为 AI 吗?老实说,现在可能还太早,无法下定论。但 AI 毫无疑问会增强软件工程的工作能力,更不用说 AI 已经成为每家公司、每位高管最关心的问题之一。

当所有人都在试图弄清楚如何把 AI 融入自己的业务时,企业自然有理由展开大量招聘来实现这一目标。这会让某些员工变得更有价值,而不是更不值钱:

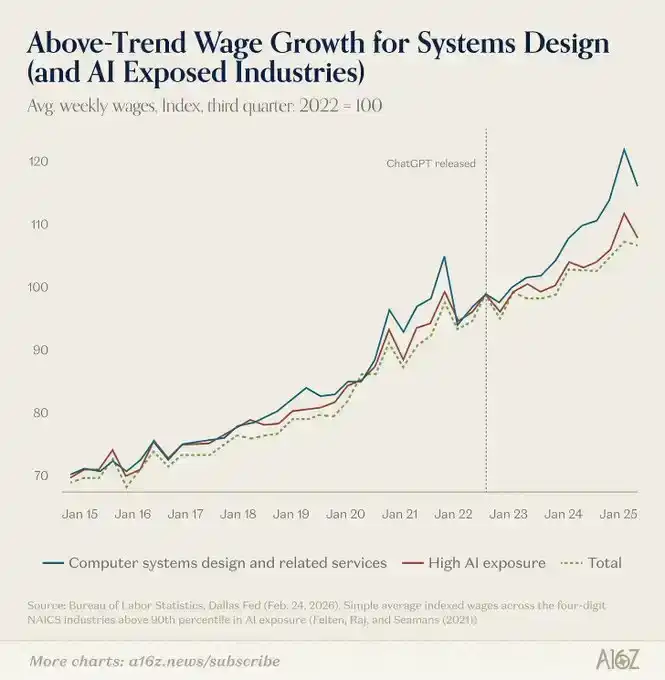

AI 暴露度较高的岗位,似乎正在推动高于趋势水平的工资增长;这一点在系统设计岗位上尤其明显。

这些收益目前可能仍然相对集中,但现在还非常、非常早。随着专业能力扩散,机会也会随之扩散。无论如何,这都不是末日论者希望你看到的数据。

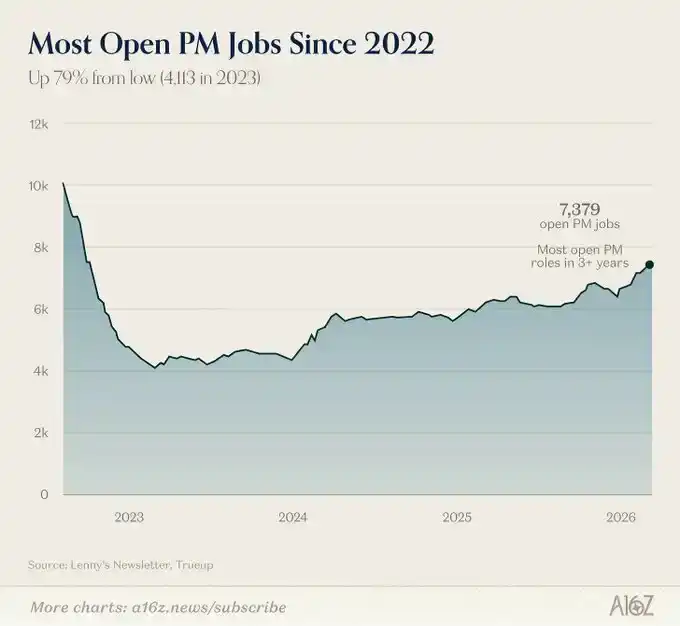

与此同时,根据 Lenny Rachitsky——Lenny』s Newsletter 的作者,也是科技行业重要内部社群之一——的数据,开放中的产品经理岗位仍在继续上升,已经从利率驱动的崩塌中恢复过来,并达到 2022 年以来最充裕的水平:

软件工程师和产品经理招聘同时增长,是「劳动总量固定谬误」为何错误的一个简明例子。如果 AI 是以 1:1 的方式替代思考,那么你或许可以合理预期:「产品经理需要更少工程师」,或者也可以反过来说「工程师需要更少产品经理」。但这并不是我们看到的现实。我们看到的是,两类岗位的需求都在持续反弹,因为真正重要的是:人们能够完成更多工作。

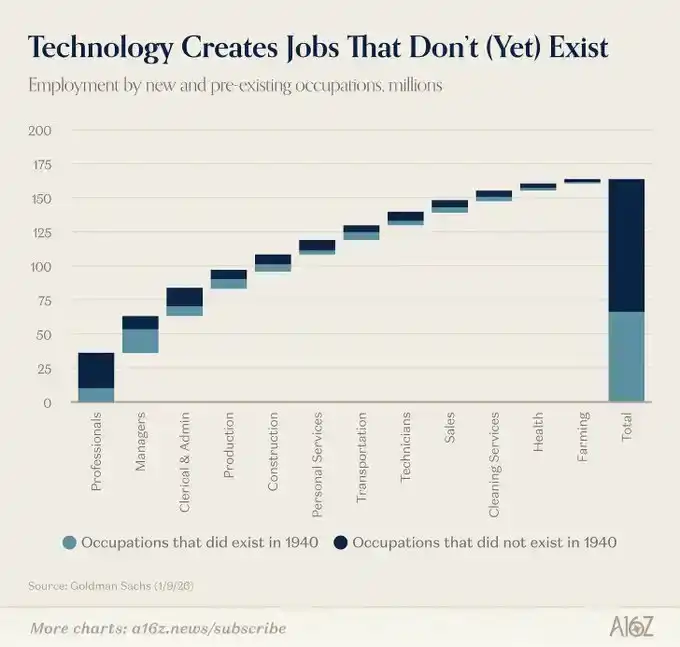

这就是为什么末日论者的失败,本质上是一种想象力的失败。他们只盯着那些被自动化替代的任务,却忽视了一个新的需求前沿——它将创造出我们甚至还没有想象出来的工作:

自 1940 年以来创造的大多数新工作,在 1940 年时甚至还不存在。到了 2000 年,人们很容易想象大量旅行代理人会失业,但当时恐怕很难想象,一个围绕「云迁移」建立起来的中型市场科技服务行业会出现——毕竟,那时距离云计算真正兴起还有十多年。