作者:a16z New Media

编译:深潮 TechFlow

深潮导读: a16z 本周图表栏目覆盖四个话题:超级平台 Q1 靠私募投资录得异常高的「其他收入」;AI 生成的电子书泛滥但优质内容总量也在增长;菲律宾呼叫中心就业人数逆势上升,语音 AI 的成本仍追不上人工;AI 移动端下载、收入和时长全面翻倍,Codex 单日安装量超过 Claude Code。四张图,四个反直觉的信号。

「其他收入」:科技巨头的风投生意

公开市场的盈利增长已经很夸张了,而且华尔街预期今年还会更高。

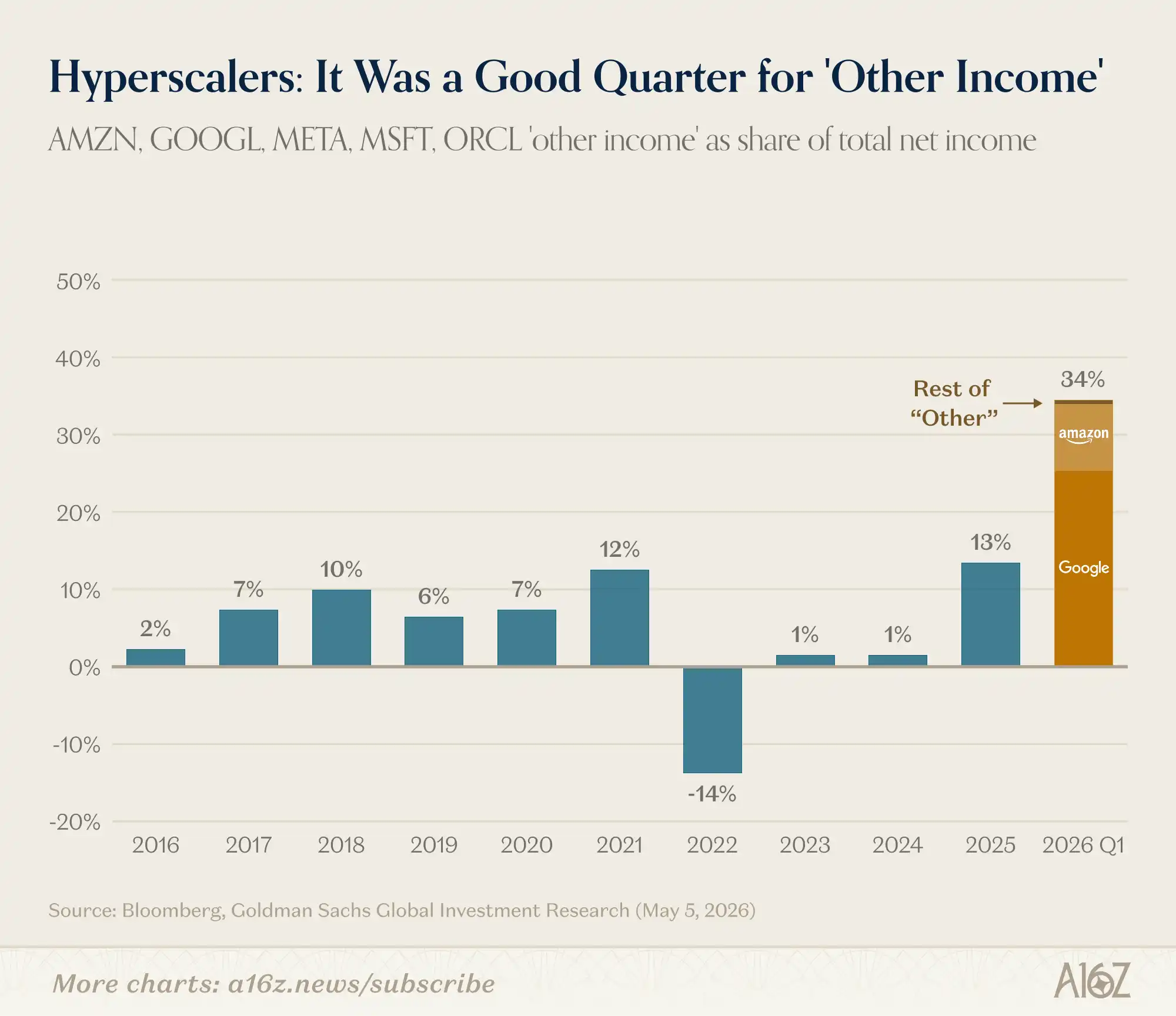

但利润数字底下藏着一个不常见的细节:超级平台的收入不全来自主营业务。Q1 季度,「其他收入」(Other Income)占净利润的比例高得离谱。

图注:超级平台「其他收入」占净利润比例,Q1 超过三分之一,历史常态为 5%-10%

Q1「其他收入」占净利润超过三分之一,历史上这个数字大概在 5% 到 10%。

这笔钱从哪来?主要是 Amazon 和 Google 的私募投资回报,合计约 530 亿美元。Alphabet 的 CFO 在财报电话会上说,「其他收入及支出为 377 亿美元,主要来自非上市股权投资组合的未实现收益」;Amazon 则在 10-Q 中披露了来自 Anthropic 投资的 156 亿美元净收益。

一句话:超级平台做风投,做得还不错。

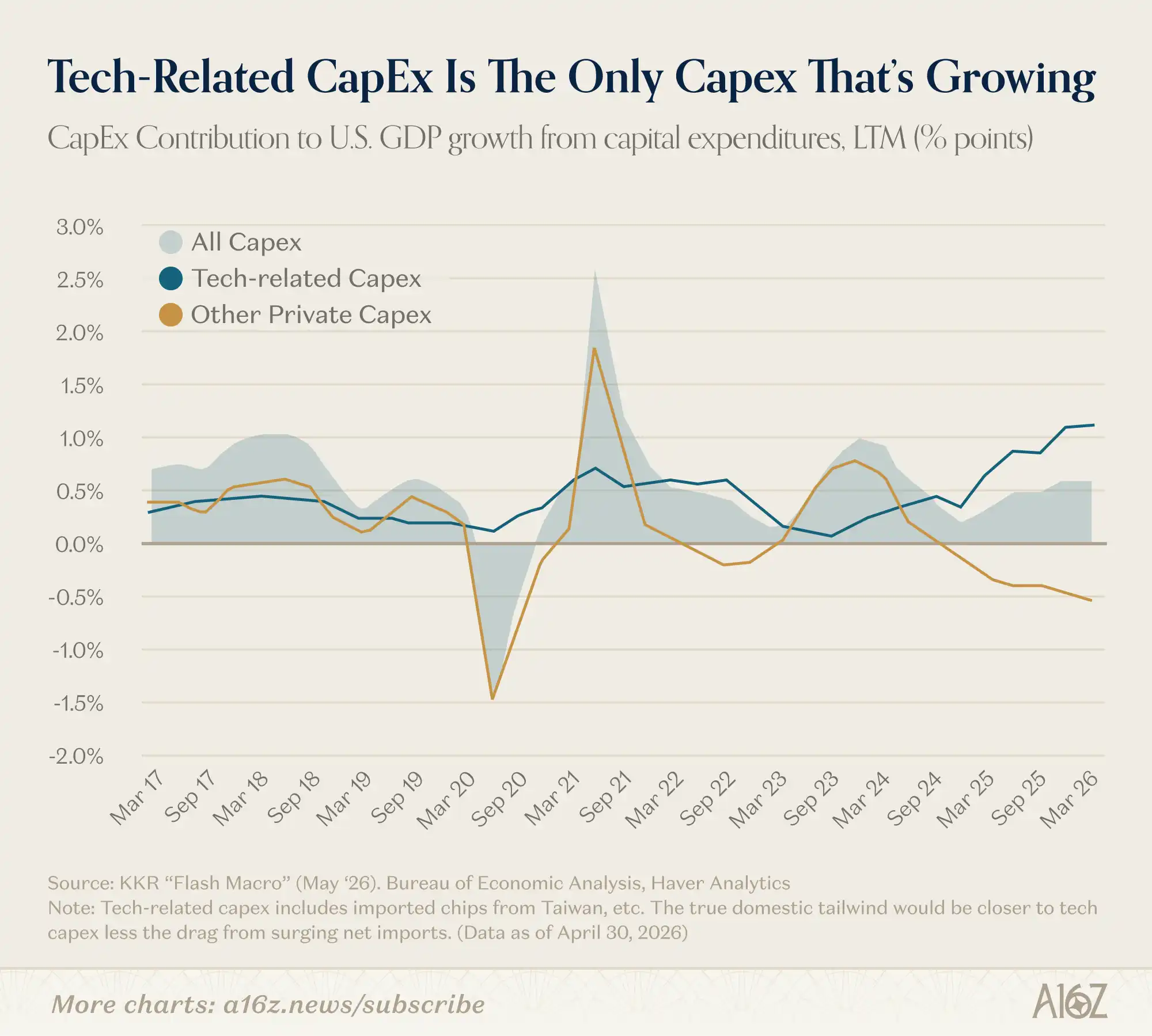

但科技投资这件事早已不只是巨头的游戏。KKR 的估算显示,科技相关资本支出是当前唯一拉动 GDP 增长的资本支出类别:

图注:Q1 美国 GDP 2% 的增长中,科技资本支出贡献了 1.9%,几乎是全部

Q1 美国 GDP 增长 2%,其中科技资本支出贡献了 1.9%。等于说没有科技投资,GDP 基本就不动了。

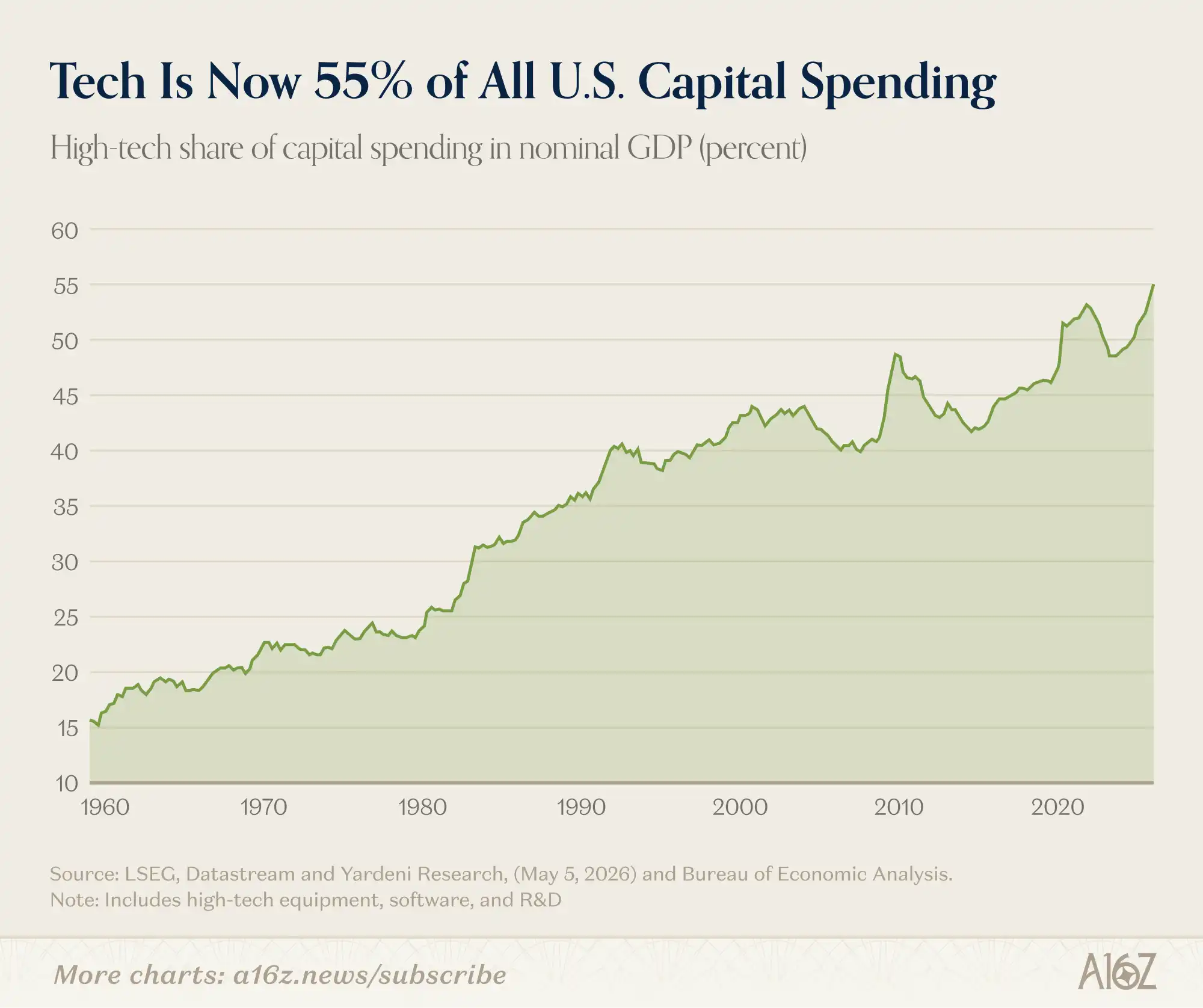

把口径放得更宽,按美国经济分析局(BEA)对企业总资本支出的统计(包含研发和软件),科技现在占美国全部企业投资的 55%:

图注:科技在美国企业总资本支出中的占比持续攀升,目前已达 55%

这个比例已经持续爬升了很久,而且 AI 可能会加速这个趋势。Yardeni Research 提了一个有意思的框架:经济学教科书里生产要素有三种——土地、劳动、资本。现在应该加上第四种:数据。AI 让数据变得更有用,数据越有用,投资数据和处理数据的工具的需求就越大。

Amazon 和 Google 做 VC 做得好是一回事。更大的事实是:所有人现在都是科技投资者。

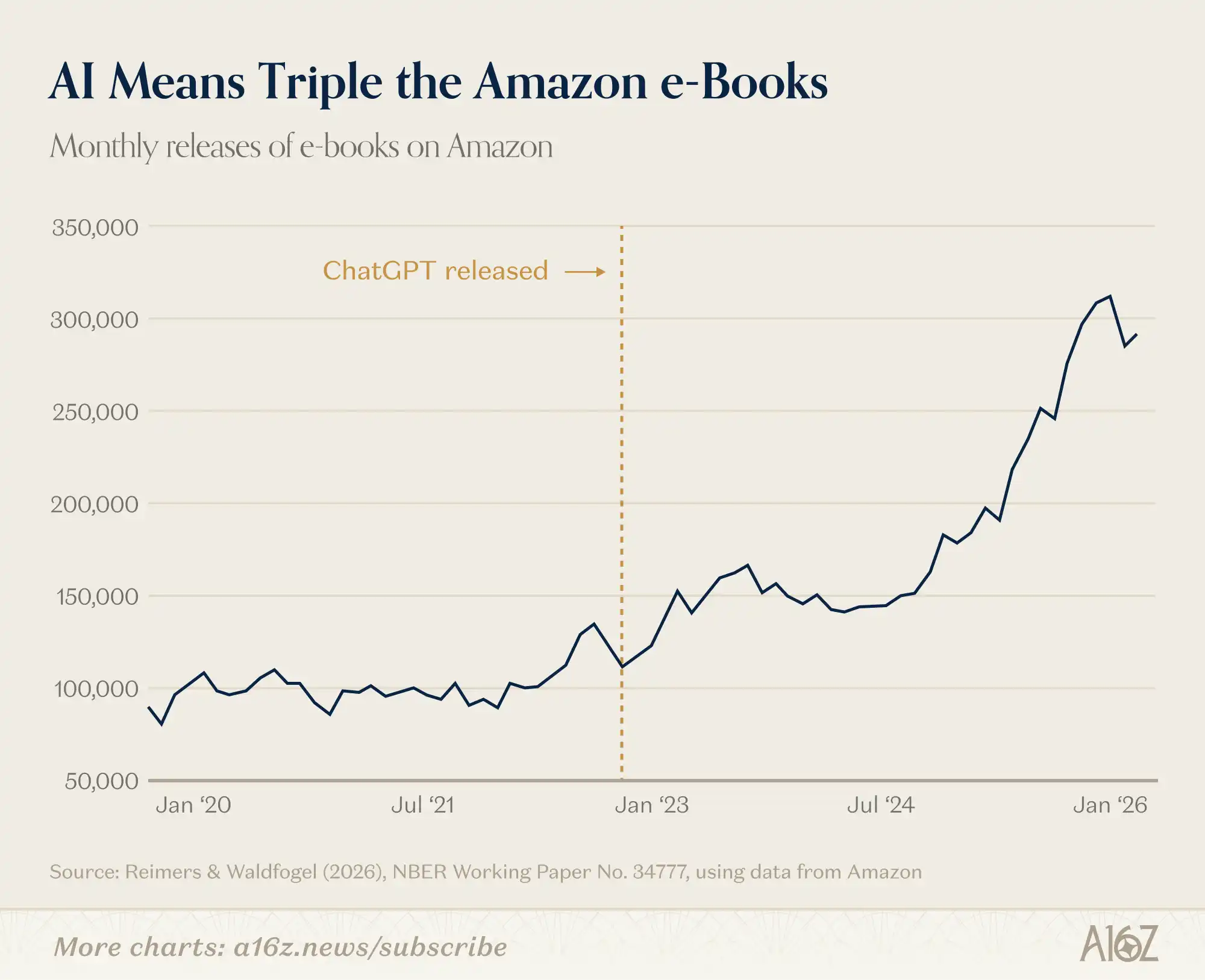

AI 垃圾书泛滥,但优质内容也更多了

好消息:Amazon 上的电子书比以前多太多了。坏消息:多的部分主要是 AI 生成的垃圾。

图注:Amazon 电子书月发布量自 ChatGPT 发布以来增长了三倍,2025 年底月均超过 30 万本

ChatGPT 发布后,Amazon 电子书的月发布量从约 10 万本涨到了 30 万本以上。

这张图有两种读法。

第一种很直观:AI 来了,垃圾内容海啸了,Amazon 被机器生成的低质量书淹了。

第二种更值得琢磨:垃圾确实多了,但「还行」的书也比以前多了。Cornell 和 Minnesota 两位教授的一篇 NBER 论文 做了量化测算——用嵌套 Logit 需求模型估算,2025 年的电子书选择集比纯人类创作的反事实基准多提供了约 7% 的消费者剩余。2023 年的读者几乎没什么收益,但到 2025 年,收益已经可感知了。

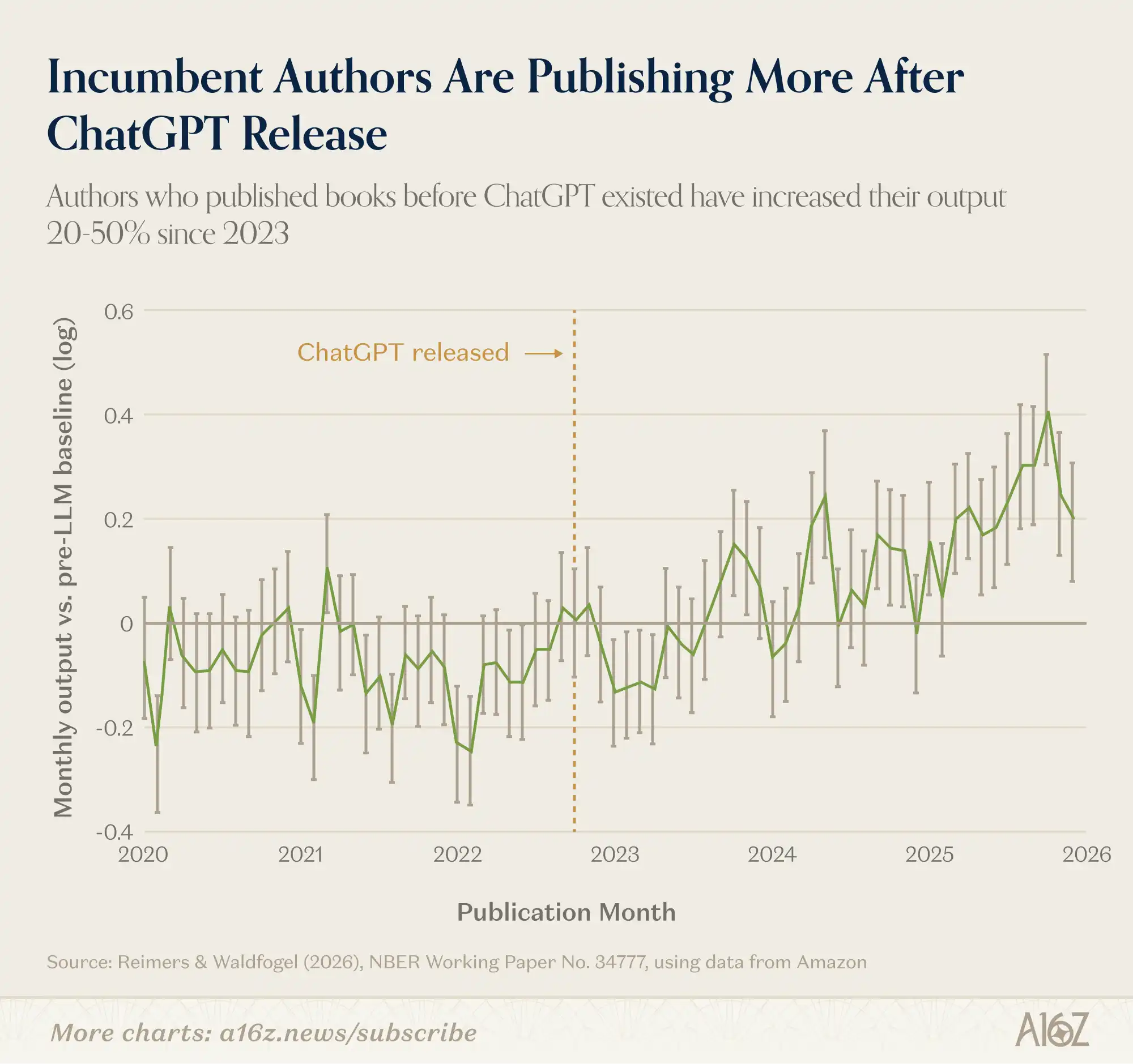

另一个发现更有意思:AI 对老作者(LLM 出现之前就在出书的人)的帮助最大。

图注:2023 年后,「老作者」(LLM 前已出版的作者)的产出大幅增长,AI 提升了他们的生产力

AI 不只是制造了一批机器人作者,它也让人类作者的产出效率变高了。

Marc Andreessen 几年前在 David Perell 的播客里做过一个预测:写东西变得太容易了,烂内容会泛滥成灾;但同时,工具强到这个程度,优质内容也应该迎来爆发式增长。垃圾是真的,但剩余价值也是真的。写得好的人,现在写得更多了。

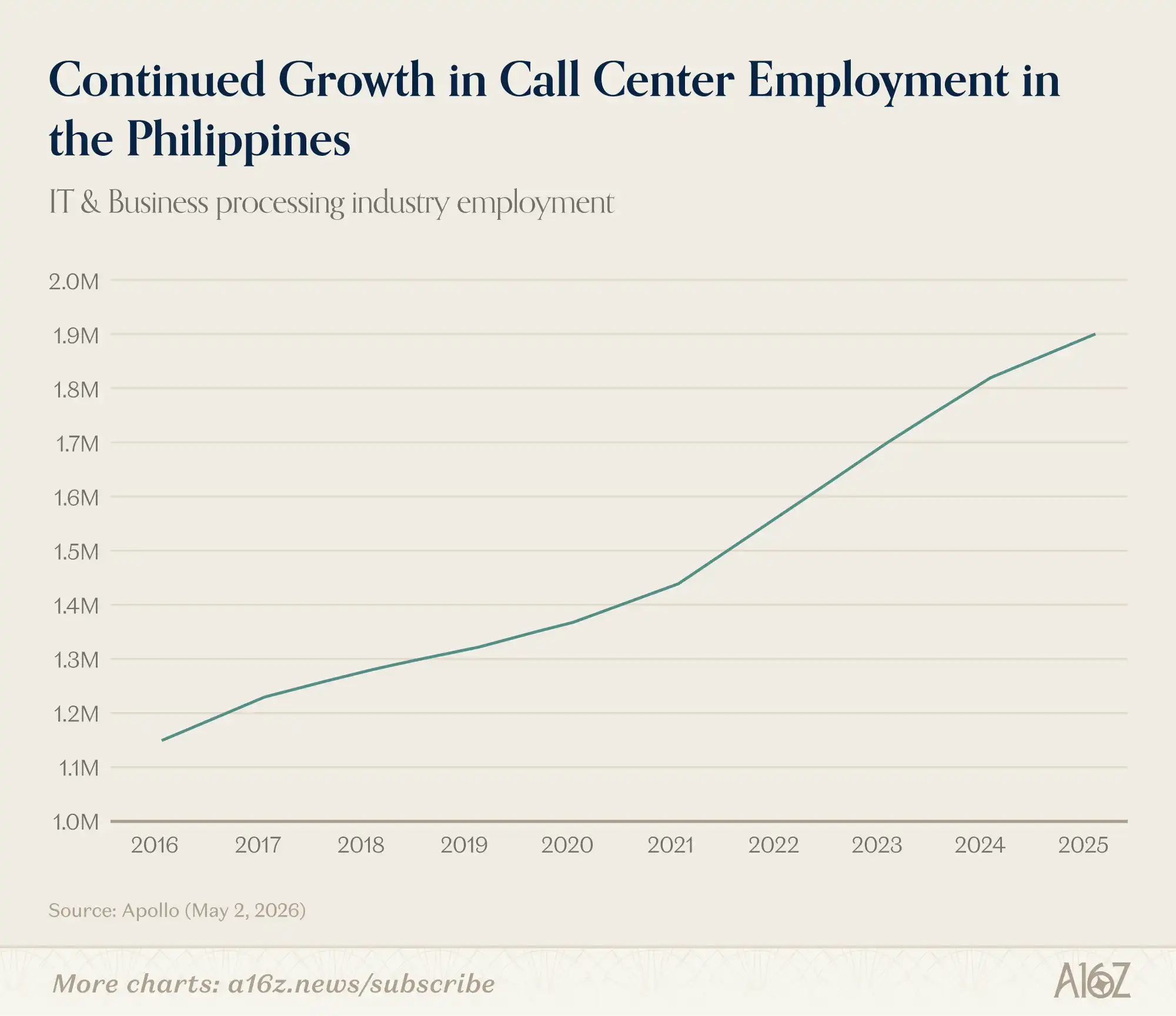

呼叫中心没死,语音 AI 还太贵

David George 刚写了一篇文章论证 AI 取代工作是伪命题。他区分了「替代」和「增强」——客服是最典型的替代候选,AI 能回答所有问题,还有无限耐心。

逻辑是没问题。但数据不买账。

图注:菲律宾 IT 及业务外包行业就业人数,从 2016 年 115 万增至 2025 年 190 万,贯穿 AI 每一次能力跃升

菲律宾是全球呼叫中心之都。Apollo 的数据显示,IT 和业务外包行业就业人数从 2016 年的 115 万增长到 2025 年的 190 万——跨越了 AI 的每一次重大升级。行业协会 预计 2026 年还会新增 7 万个岗位,同比增长 3.7%。

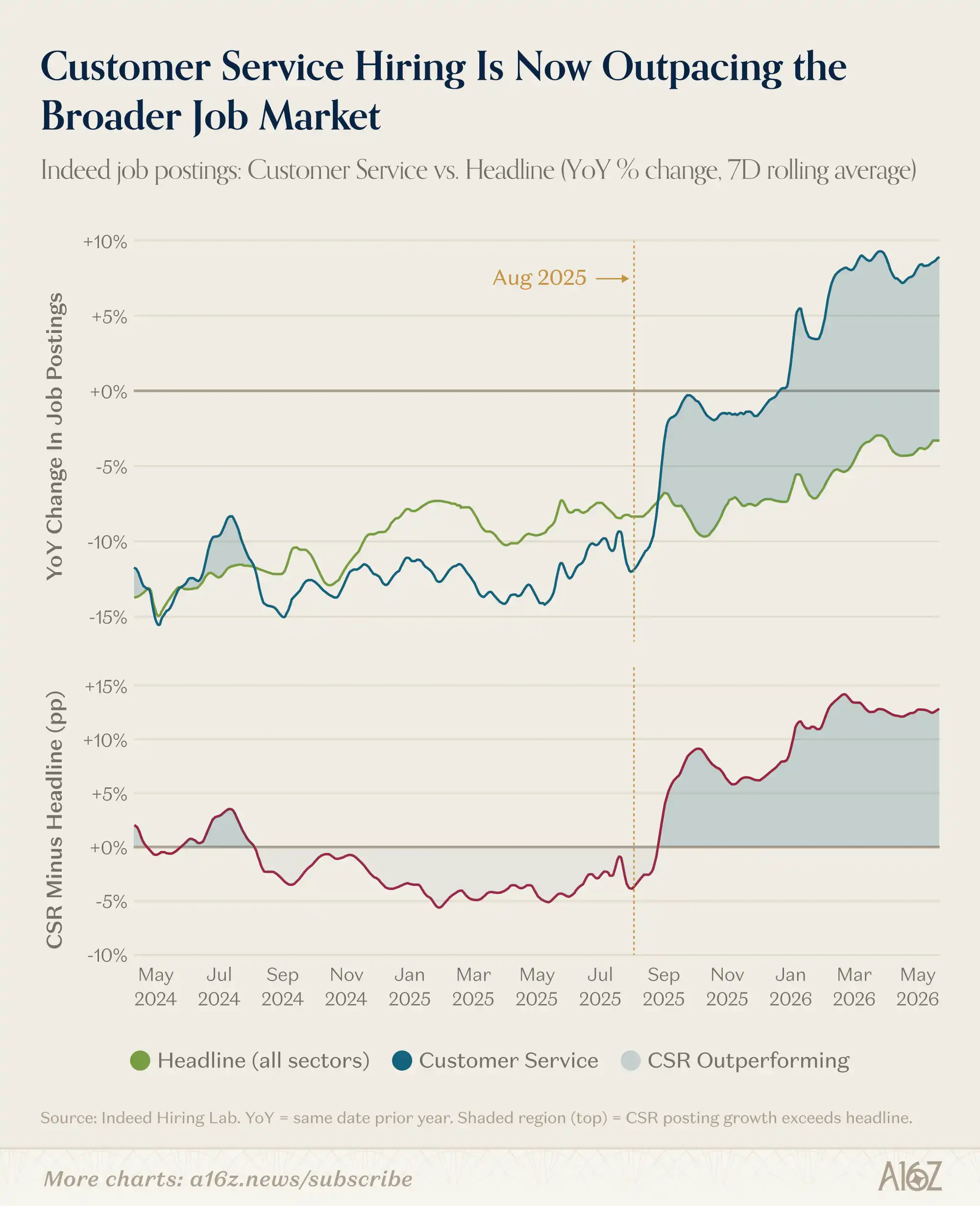

美国的情况也差不多。Indeed 的数据显示,客服岗位招聘不仅没有减少,反而跑赢了大盘:

图注:Indeed 数据显示,客服岗位同比增速比整体招聘高出约 10 个百分点,翻转发生在 2025 年 8 月

客服招聘同比增速比整体就业市场高出约 10 个百分点。而且这个翻转是最近才发生的,就在 2025 年 8 月。

这是否说明 AI 实际上是客服行业的利好?大概率不是。

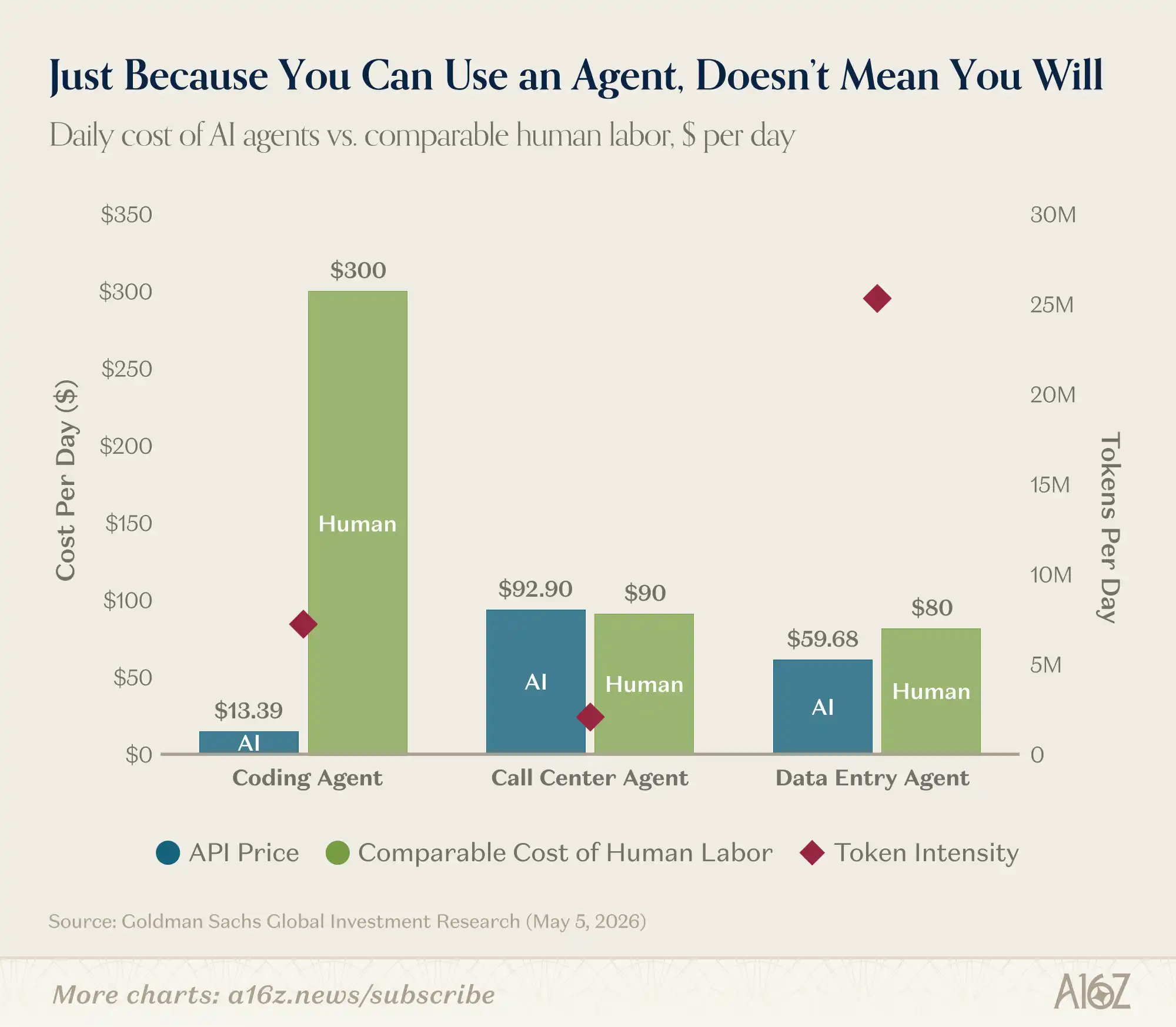

核心原因是成本。文本 LLM 的输出很便宜,但语音 AI 还很贵。Goldman Sachs 做了一个内部测试,对比了 AI 客服和人工客服的全部成本:

图注:Goldman Sachs 估算,AI 客服全成本约 92 美元/天,人工约 90 美元/天,基本持平

AI 客服全成本约 92 美元/天,人工约 90 美元/天。基本持平。对比一下编程 Agent——纯文本输出,成本比人工低了好几个数量级。代码和客服的差别在于,代码的潜在需求远大于客服,所以成本下降带来的杠杆完全不同。

Klarna 的故事是最好的注脚。2024 年初,Klarna 宣布用 AI 替换了 700 名客服,CEO 说 AI 干了所有人的活。这成了「AI 取代人类」的标杆案例。到 2025 年 5 月,CEO 改口了,开始重新招人——服务质量下降,用户收到的回复千篇一律。

这个状况不会一直持续。API 成本在快速下降,像 Decagon 这样的公司在快速增长,18 个月后的成本对比可能完全不同。

AI 好产品爆得极快

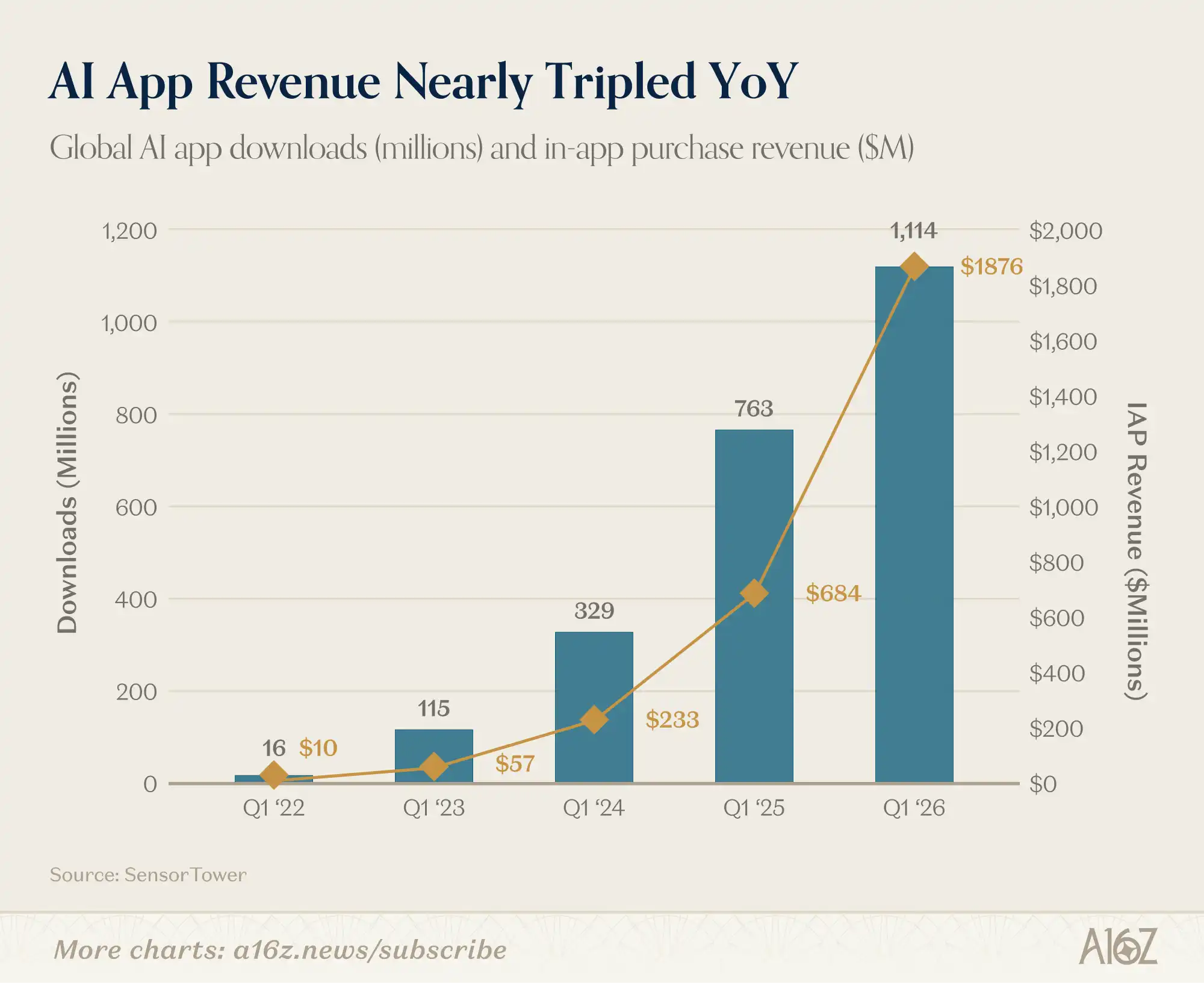

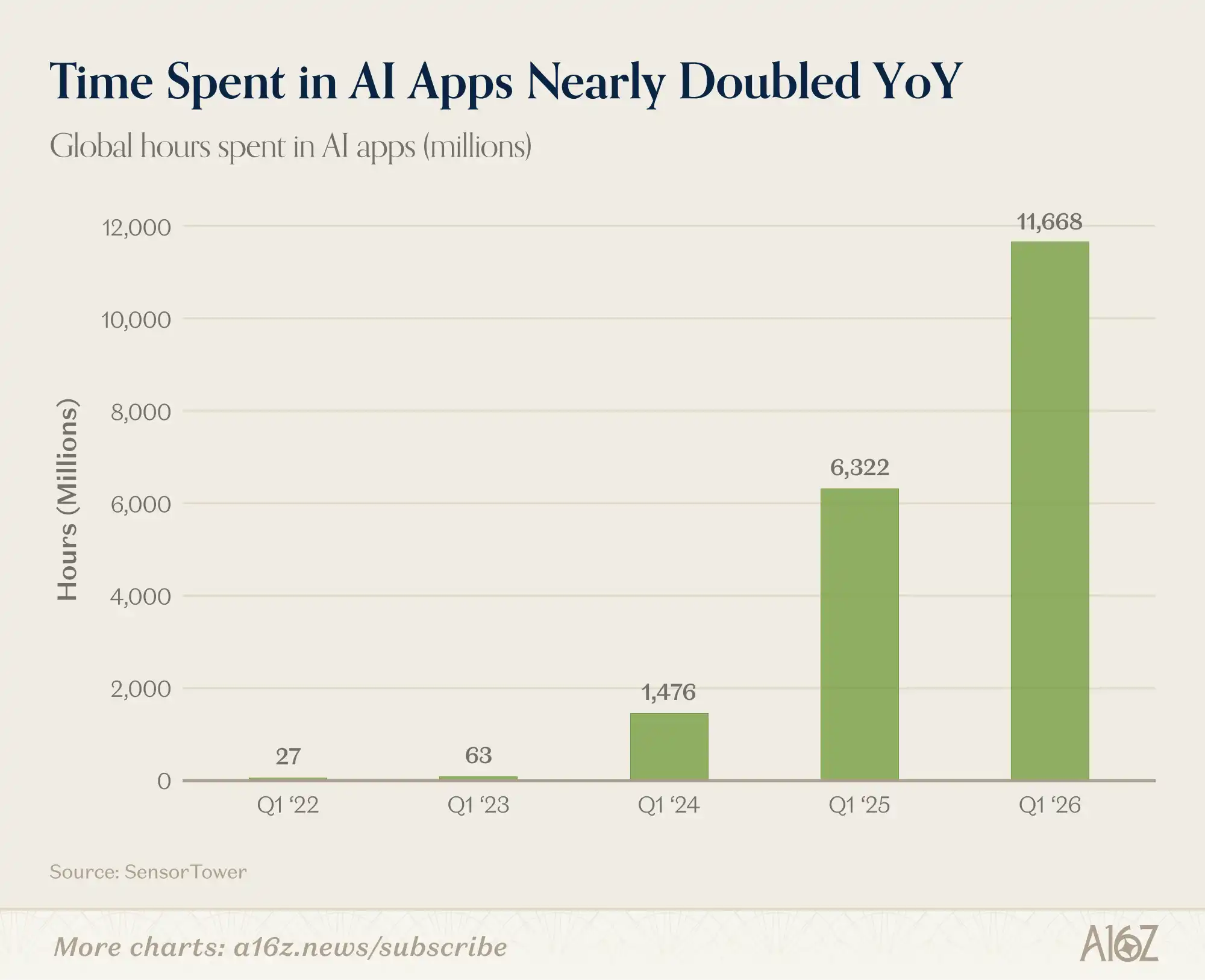

AI 在移动端的渗透速度惊人:

图注:AI 应用移动端下载量、收入和使用时长 Q1 数据

图注:AI 应用的变现和使用时长 Q1 同比接近翻倍

下载量、变现和使用时长在 Q1 全部拐头向上,变现和时长同比几乎翻倍。

可能人们在社交媒体上花的时间少了,因为他们在手机上用 AI vibe coding?也不算坏事。

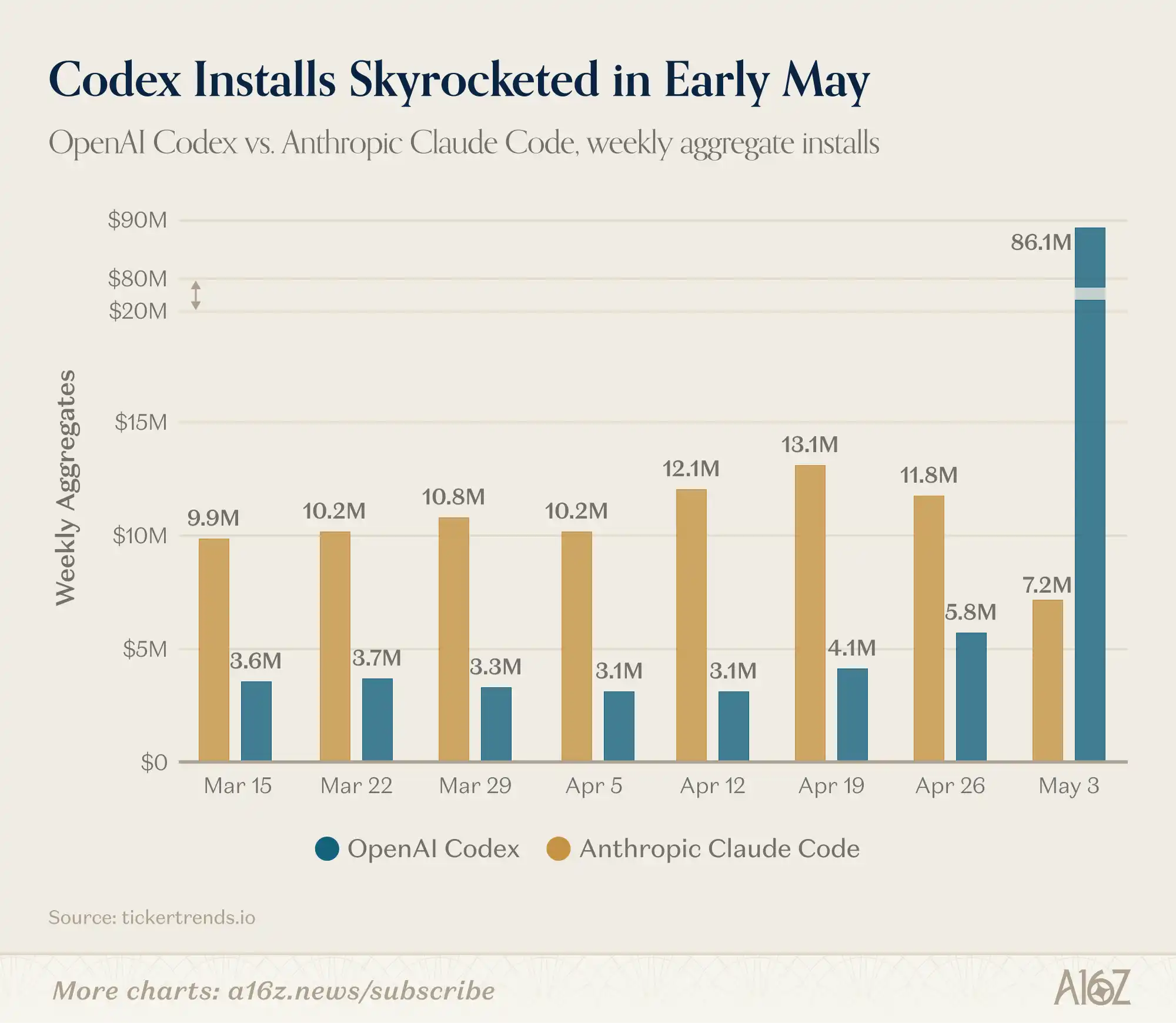

说到 vibe coding,新选手来了:

图注:Codex 日安装量在 5 月暴涨,单日超过 Claude Code——后者过去一年一直是代码工具之王

Codex 的日安装量在 5 月飙升,单日超过了 Claude Code。当然,这只是单日数据,基数也更低,但它说明一个问题:好产品传播极快。

Jeff Bezos 2012 年说过一句话:以前你可以靠营销卖一个平庸的产品,现在越来越难了。好产品会让用户帮你传播。

在 AI 领域,这个逻辑被推到了极致。信号传播快,用户切换意愿强,没人会忠于一个平台或模型。

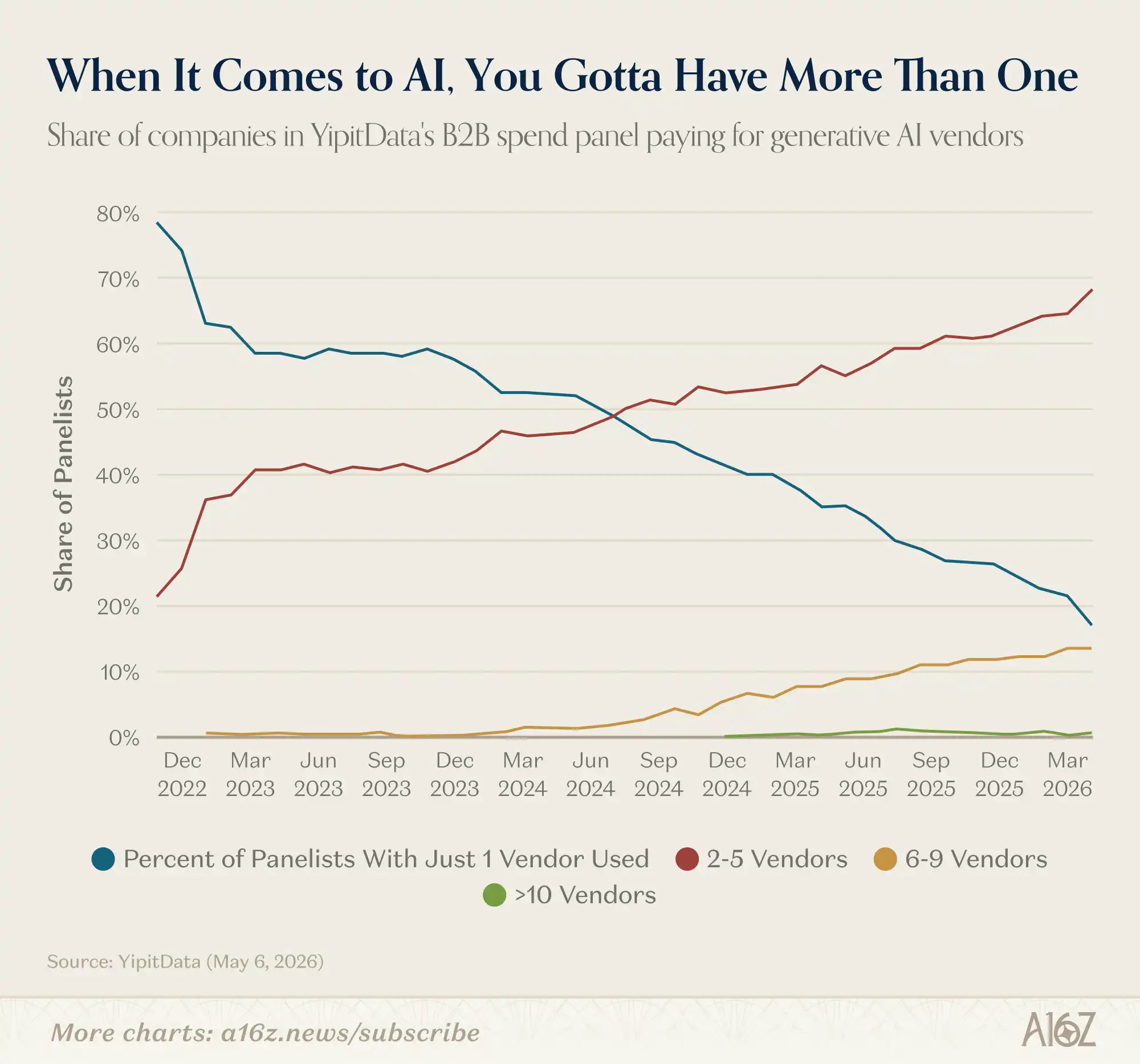

B2B 层面也一样:

图注:YipitData 数据显示,使用 2-5 家和 6-9 家 AI 供应商的企业比例持续上升,仅用一家的不到 20%

使用多家 AI 供应商的企业比例持续上升,只用一家的已经不到 20%。B2B AI 市场暂时没有赢家通吃。