撰文:Thejaswini M A

编译:Luffy,Foresight News

从美国奥斯汀向东北方向驱车约一小时,沿途路过烤肉店与荒芜灌木丛,便抵达得克萨斯州罗克代尔市。如果你在看到城镇轮廓之前摇下车窗,就会听见一阵轰鸣,如同喷气式发动机原地运转,低沉而持续。

罗克代尔依托一座老旧铝厂,建起了北美规模最大的比特币挖矿集群,Riot Platforms、Bitdeer 等头部矿企均落户于此。《纽约时报》与半岛电视台的调查报道早已记录下这片声响:数万台矿机搭配工业风扇全力运转,在得州的酷暑中避免设备过热宕机。

循着轰鸣声走进昔日美国铝业的冶炼厂区,这座曾代表 20 世纪重工业的厂房早已不见铝制品生产的痕迹。偌大的金属仓库内,数不尽的粗铜线缆与工业机架纵横排布,计算机设备整台浸泡在翻滚流动的合成冷却液中。

这里最初用于比特币挖矿,如今设备正逐步更换为 AMD 芯片,转型承接人工智能模型训练业务。

不必纠结人工智能是否泡沫、比特币是否走向没落,这般产业更迭只是表象。拿下这些场地租赁权的企业看得十分透彻:真正的核心资产,是电力线路。如今这已是行业共识。

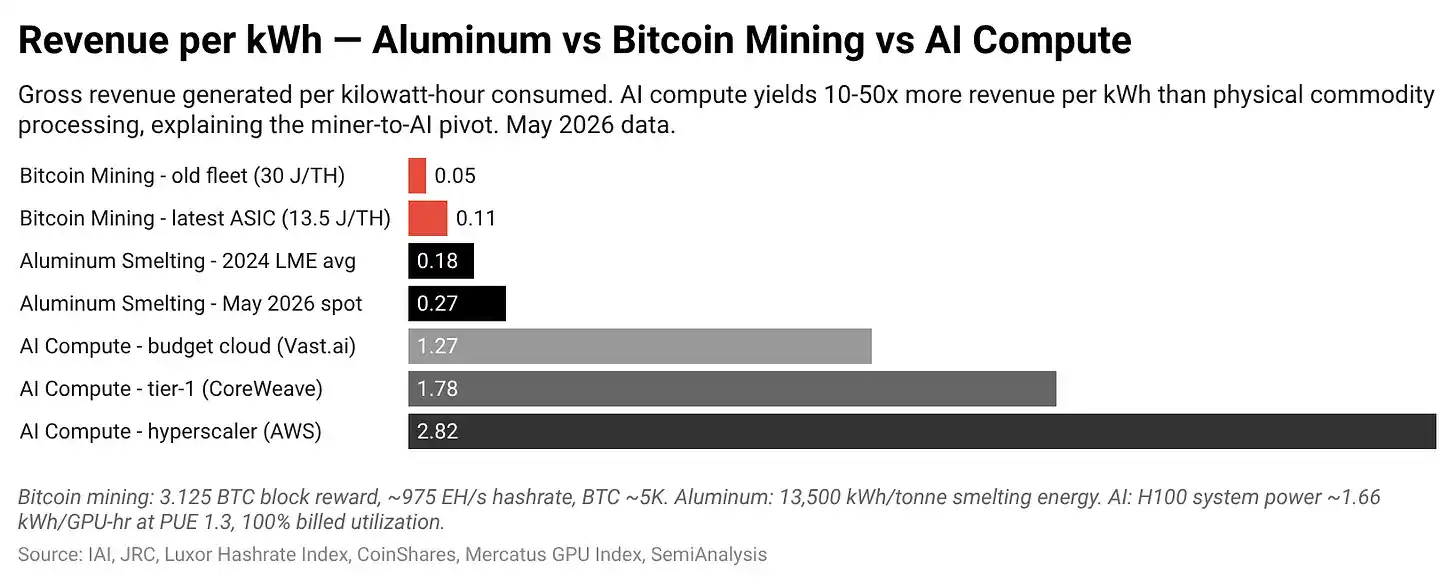

如果你仍然想知道为什么,背后的逻辑源于单位电力的收益差距(按伦敦金属交易所实时价格计算):

- 炼铝:每千瓦时电力可创造 0.17–0.27 美元毛收入

- 比特币挖矿:当前行情下,每千瓦时收益仅 0.05–0.11 美元

- 搭载 H100 显卡运行人工智能推理任务:每千瓦时收益高达 1.27–3.67 美元

电力成本低廉时,生产铝是合理选择;铝行业利润被压缩后,比特币挖矿接过了低价电力的利用场景。而到了 2026 年,比特币价格低迷,人工智能业务无疑成了更好的选择。

近期三笔交易,直观展现出全行业疯抢电力资源的态势,无论用途是加密货币挖矿还是 AI 算力。

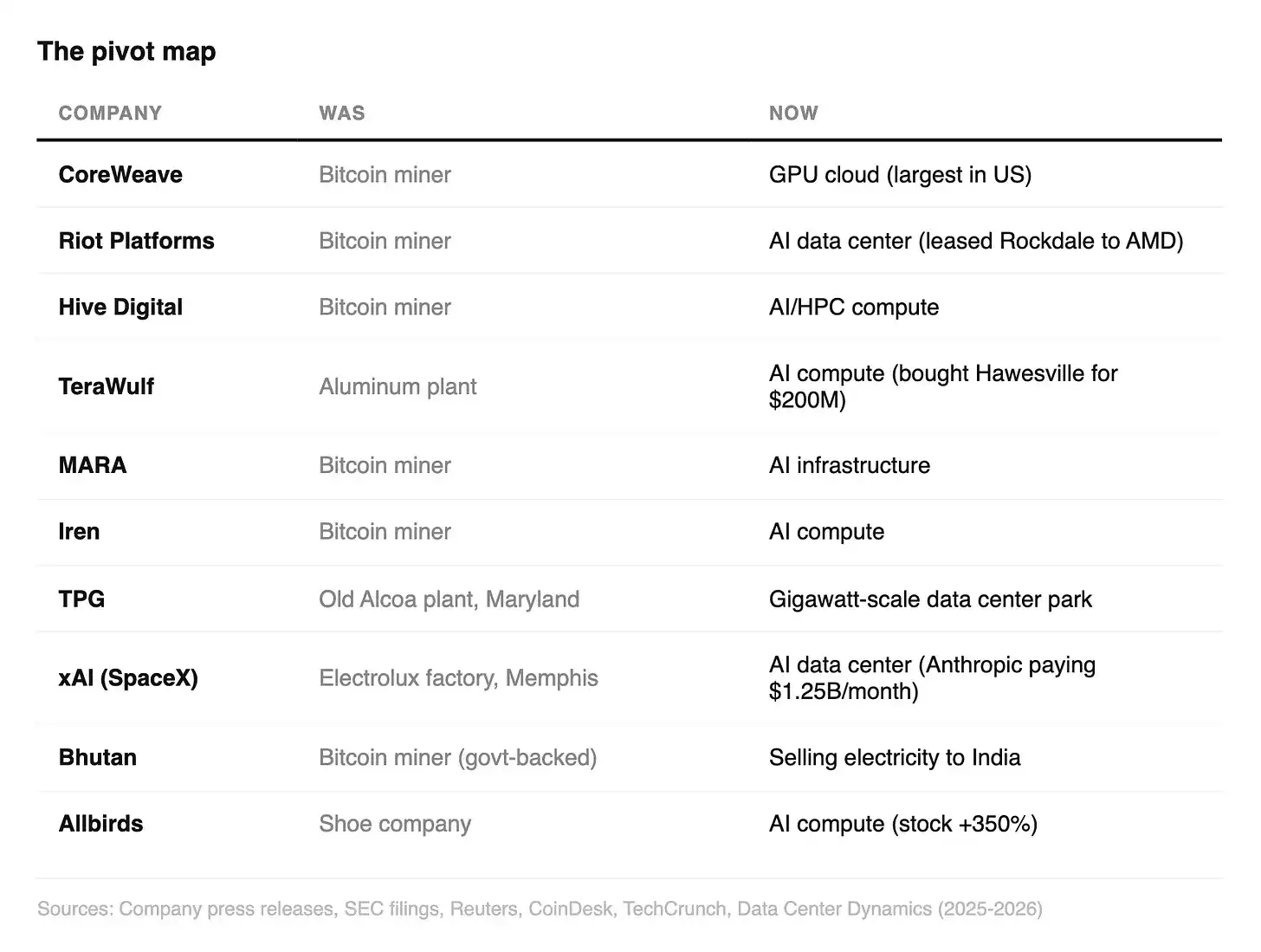

Riot 在罗克代尔拥有大型场地,并未局限于比特币挖矿,而是将部分空间租赁给芯片巨头 AMD,用于搭建 AI 数据中心。仅凭对外转租电力与场地,该公司便可获得数亿美元收入。

TeraWulf 则开启大规模布局,斥资 2 亿美元收购肯塔基州霍斯维尔市的百年世纪铝厂。选择这里的核心原因是厂区原本就配套完善的大功率供电基础设施。公司计划拆除老旧生产设备,依托现成电网打造大型数据中心园区。

NYDIG 看中了位于纽约州的马塞纳东部旧工厂。这片场地闲置多年,但可直连圣劳伦斯河,获取 435 兆瓦廉价水电。在同行纷纷转向 AI 的大环境下,NYDIG 拿下此地,只为锁定低价水电资源,持续开展比特币挖矿业务。如今行业早已不再从零新建场地,而是争抢现成的电力枢纽。

近二十年来,比特币矿工辗转全球寻找低价电力:在华盛顿州偏远水电站、北达科他州油田伴生气排放点、纽约州北部老旧工业电网集群。行业也打磨出成熟的配套能力,全天候高负荷用电运维、工业级散热方案、长期低价电力合约。

而崛起的 AI 企业,恰好需要这些现成资源,且资金实力更为雄厚。

Anthropic 正在大规模锁定电力资源,微软、谷歌、亚马逊也在疯狂扩建数据中心,电力配套建设进度甚至跟不上机房落地速度。三大科技巨头如今直接与比特币矿工争夺同一批工业电力资源。过去矿工之间相互内卷抢电,如今面对科技巨头的竞争,劣势已然显现。

2026 年初的数据印证了行业困境,比特币全网算力六年来首次出现下滑。当前单枚比特币挖矿成本达 88000 美元,但今年 5 月大部分时间里,币价仅在 77000 美元左右徘徊。按照常规电价运营的矿工,每挖出一枚代币都处于亏损状态。

行业随之迎来集体转型。Hive、Hut 8、TeraWulf、Iren 等企业陆续拆除矿机,改建为 AI 服务器机房;CoreWeave 彻底退出加密挖矿,全面转型 AI 云服务;MARA 收购法国科技公司,完成业务转向。那些手握电力资源、定位为 「电力运营商」 的企业得以存活,而单纯聚焦加密赛道的矿工,正陷入危机。

能源分析师将这一现象称作 「数字资源诅咒」:各国与企业逐渐发现,单纯掌控廉价电力资源,收益远高于自主研发新技术。

海湾国家早早洞悉了这套逻辑。过去六十年间,当地长期推行低价电价政策:科威特自 1966 年起,居民电价稳定在每千瓦时 0.007 美元;阿布扎比的电力综合生产输送成本约每千瓦时 0.087 美元,面向居民售价仅 0.014 美元。低价电力原本是当地招商引资的手段,吸引炼铝、化工、钢铁等高耗能产业落地荒漠地区。

如今,昔日承接高耗能工业的低价电力,迎来了新的使用者 —— 数据中心。沙特成立国有 AI 投资机构 HUMAIN,斥资数十亿美元布局科技基建;阿联酋动工建设总装机容量 5 吉瓦的 AI 园区,引入 OpenAI、甲骨文、英伟达等企业入驻,这片曾用于冶炼铝矿的电网,如今全力支撑 AI 算力运转。原本规划为漂浮工业城的 NEOM Oxagon 项目,也调整定位,变身投资 50 亿美元、依托风电与光伏供电的 AI 数据中心集群。

卡内基国际和平基金会评价称:云计算已然成为海湾国家的 「新铝产业」。当地不再出口实体大宗商品,而是依托互联网,将化石能源、太阳能转化为算力对外输出。

不只是中东,不丹的案例同样典型。

不丹曾坐拥全球成本最低的水电资源,其官方主导的比特币挖矿项目一度被视作主权挖矿标杆,全网持仓峰值达 13000 枚比特币,如今已锐减至 3100 枚,挖矿业务也在一年多前彻底停摆。当地水电如今直接输送至印度电网。

背后的考量与当年美国铝厂的决策如出一辙:比特币挖矿还是最优用电方式吗?当答案是肯定时,不丹坚持挖矿;当向印度售电收益更稳定、无需承担币价波动风险,电力便流向了邻国。

同样,Starcloud 募资 2 亿美元,规划打造轨道太阳能数据中心。他们刚刚使用 H100 GPU 在太空训练了第一个人工智能模型,并正在申请发射 88000 颗卫星。项目虽保留比特币挖矿业务,但仅作为附属板块:在轨太阳能电池板持续发电,AI 算力队列空闲时,剩余电力便用于加密挖矿。

近地轨道拥有得天独厚的发电条件:光照不间断、无需占用土地,太空低温环境还省去大量散热设备。过去二十年间,航天发射成本更是下降了 95%。

SpaceX 也深度入局电力与算力博弈。根据最新 IPO 文件,该公司位于田纳西州孟菲斯的 Colossus 1 数据中心,整体算力被 Anthropic 独家租用,合约周期至 2029 年 5 月,总价值超 400 亿美元,仅此一项每月就能为 SpaceX 带来 12.5 亿美元收入。这座数据中心同样由老旧电器工厂改造而成,和罗克代尔市铝厂转型算力中心的模式如出一辙。

整场产业变迁中,Allbirds 的转型堪称最出人意料的案例。这家主打可持续理念的鞋企巅峰时期估值达 40 亿美元,随着消费品牌泡沫破裂,股价暴跌 98%。在主业难以为继的情况下,公司手握现金流与上市主体,果断全面转型 AI 算力基础设施运营,股价随即暴涨 350%。市场用投票证明:当下运营服务器、倒卖电力算力,远比传统消费行业利润更高。

与此同时,Bittensor、Render、Akash 等加密项目走出差异化路线:不建设大型集中式机房,而是整合全球分布式闲置算力。

Bittensor 搭建起算力交易市场,依托总量恒定的代币体系,让各类 AI 模型在平台内竞赛作答;该项目还在 2025 年 12 月将每日代币产出减半。Render 鼓励用户共享闲置显卡资源承接 AI 任务;Akash 对外出租云算力,宣称价格较亚马逊云低 85%。

这套分布式算力模式逐渐获得关注。在 2026 年英伟达技术大会上,CEO 黄仁勋将 Bittensor 类比为经典互联网项目 Folding@home。后者诞生的初衷,就是盘活全球闲置家用电脑,让空转的设备产生价值;而 Bittensor 则以加密代币为激励,整合闲置游戏主机与老旧矿机算力。

纵观全局,从罗克代尔轰鸣的工业风扇,到追逐太阳运行的在轨卫星,一场围绕实体资产的大规模重构正在上演。身处其中的企业,唯一的准则就是追逐利润空间。我预判,十年之后,如今这些算力厂房或许会再次清空、转型,承接下一代新兴产业,而地下的电力主干网,自始至终不会改变。

谁掌控了最便宜的电力,谁就决定了算力的用途。这套逻辑在得州、不丹、阿布扎比已然应验,未来在距离地表 250 英里的太空,也同样成立。