作者:克洛德,深潮 TechFlow

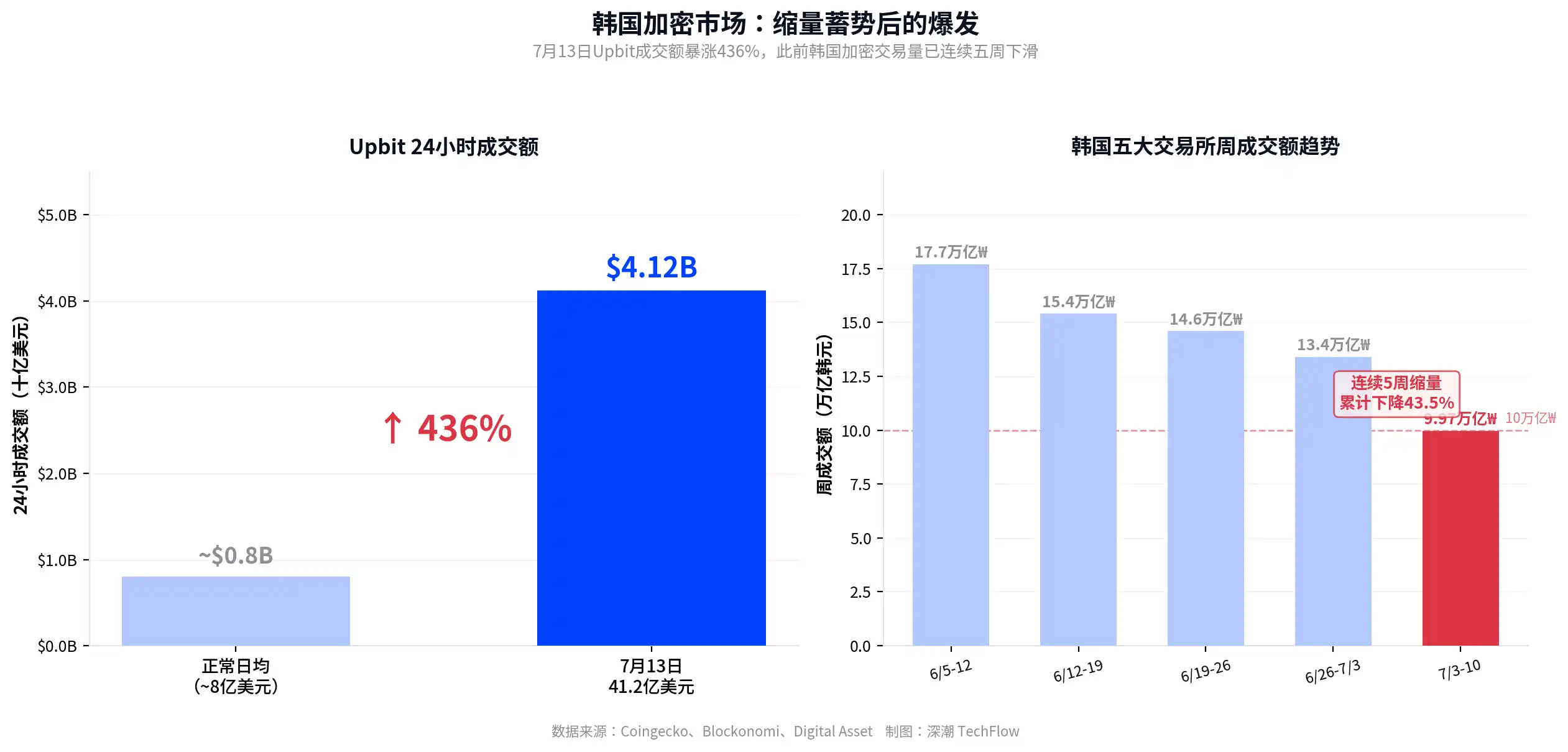

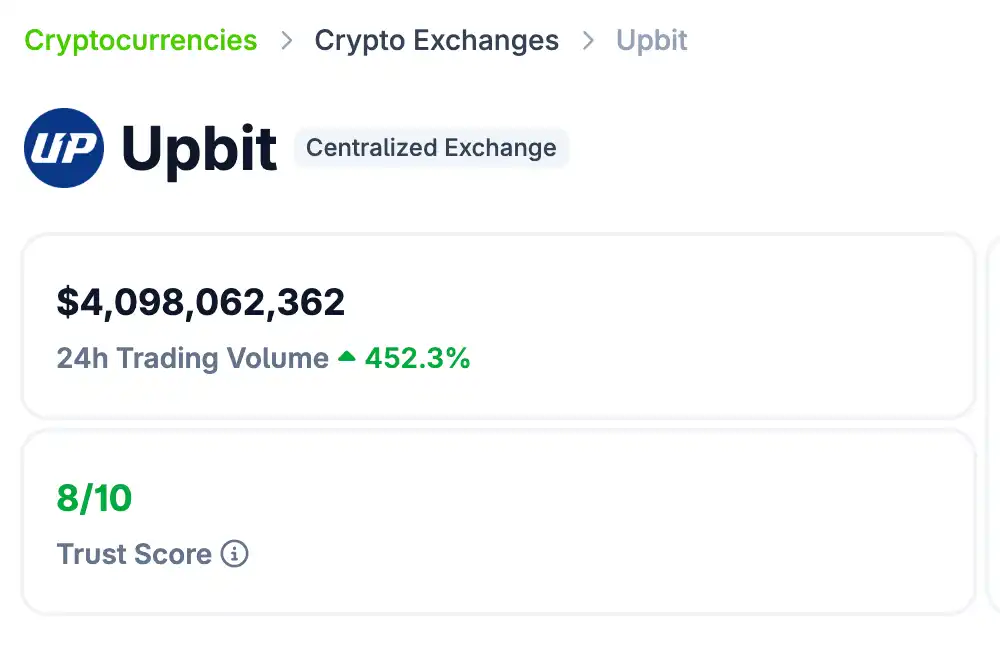

深潮导读:韩国 KOSPI 指数 7 月 13 日再度触发熔断机制,三星电子、SK 海力士分别暴跌超 7%和 12%,指数较 6 月 19 日峰值累计回撤逾 20%。散户开始用脚投票:据 Coingecko 数据,韩国第一大交易所 Upbit 近 24 小时成交额飙升至 41.2 亿美元,单日涨幅达 436%。成交额前五币种依次为 BTC、XRP、ETH、T 和 BLAST。

韩国股市连续近一周的暴跌正在把散户资金赶向加密市场。

7 月 13 日,KOSPI 指数开盘即跌 63.91 点至 7,412.03。盘中跌幅持续扩大,上午 10:34,KOSPI 200 期货跌幅超过 5%,触发今年第 18 次卖方临时停牌(sidecar)。触发时 KOSPI 报 7,162.21,较前一交易日下跌 4.20%。

三星电子当日跌超 7.72%,SK 海力士暴跌逾 12%。SK Square(SK 海力士最大股东)跌 15%,三星电机跌 17%。

KOSPI 较峰值回撤逾 20%,半导体超级周期遭遇信任危机

KOSPI 已从 6 月 19 日盘中高点 9,385 点进入技术性调整,累计回撤超过 20%。

2026 年韩国交易所的波动程度已超过 2008 年金融危机。截至此前,韩国交易所今年已触发近 30 次 sidecar 和多次熔断,打破了 2008 年全年 26 次 sidecar 的历史纪录。

三星电子和 SK 海力士合计占 KOSPI 市值约一半,二者几乎决定了指数的涨跌方向。eToro 市场分析师 Zavier Wong 此前指出,这两只股票去年底在指数中的权重约四分之一,现在已升至约一半。任何一只出现大幅波动,都会在其余九百多家上市公司还没来得及反应前拖动整个指数。

SK 海力士「利好出尽」叠加盈利预期下调,拖累整个半导体板块

SK 海力士 7 月 10 日刚刚在纳斯达克上市 ADR,首日交易大涨 12.8%,为公司募集约 260 亿美元。但三天后的首尔市场,股价即遭遇「买消息,卖事实」的经典回调。

韩国投资证券分析师蔡旻淑在 7 月 13 日当天发布报告,预测 SK 海力士二季度营业利润为 60.4 万亿韩元,较市场共识 65 万亿韩元低约 8%。她的解释是,SK 海力士的 HBM(高带宽内存,AI 芯片核心配套的高速存储技术)销售占比高于竞争对手,导致其平均售价增速低于行业均值。

这一预期下调在当前环境下杀伤力尤大。大信证券分析师李京敏指出,KOSPI 由于半导体过度集中、杠杆投资清算以及供需冲击,前瞻市盈率已跌至 2008 年全球金融危机时的水平。不过他也提到,当前估值已进入低估区间,哪怕出现小幅正面催化都可能触发急速反弹。

但市场另有声音对此表示谨慎。KOSPI 的「巴菲特指标」(市值与 GDP 之比)在 6 月达到 221%,远高于 2000 年至 2025 年期间 70.2%的平均水平,暗示估值仍有调整空间。

Upbit 成交额暴涨 436%,资金从股市回流加密市场

据 Coingecko 数据,Upbit 近 24 小时成交额达 41.2 亿美元,涨幅 436%。成交额排名前五的币种依次为:比特币、XRP、ETH、T(Threshold Network)和 BLAST。

韩国散户从股市向币圈搬家并非新鲜事。这一轮回流和此前数轮 KOSPI 暴跌时的剧本高度一致。此前 5 月 KOSPI 下跌期间,XRP 就已成为 Upbit 和 Bithumb 上成交量最高的加密资产,单日成交额超过比特币和以太坊。

Tiger Research 分析师 Ryan Yoon 将这一现象归因于韩国 40 至 50 岁的散户投资者群体,他们正在将资金从韩国国内股票和美股中撤出,转入加密市场,XRP 是首选标的。

在本次成交额暴涨之前,韩国加密市场实际上经历了连续五周的缩量。7 月 3 日至 10 日,韩国五大韩元交易所(Upbit、Bithumb、Coinone、Korbit、Gopax)合计成交额为 9.9676 万亿韩元,较前一周下降 25.75%,降至 2023 年 9 月以来首次低于 10 万亿韩元。

7 月 13 日的成交额爆发,可以说是这段缩量蓄势期的一次集中释放。从交易品种看,Threshold(T)和 BLAST 出现在成交前五,反映出韩国散户偏好中小市值山寨币的投机惯性。据 Bitcoin Sistemi 数据,T 在 Upbit 上的 24 小时成交额达到 6,827 万美元,在韩国交易所的总成交额约为 7,675 万美元。

韩国股市与币圈的跷跷板效应:一个持续验证中的交易逻辑

韩国是全球少数几个散户资金在股市和加密市场之间大规模切换的市场之一。截至目前,韩国超过 1,620 万人拥有加密账户,占总人口约 32%,加密持有人数已超过股票投资者。据 Chainalysis 数据,韩国累计接收超过 7,220 亿美元加密资产价值,是仅次于美国的全球第二大加密资产接收国。

公开数据显示,7 月 13 日至 19 日,韩国五大交易所的稳定币交易量达 2.226 万亿韩元(约 16.2 亿美元)。韩国投资者的高交易热情在 7 月 11 日疯狂买入 XRP 时就已开始显现。

按照此前的规律,韩国散户的激进加仓通常集中在 KOSPI 暴跌后的 1 到 3 个交易日内,此后交易热度会随着股市企稳而逐步回落。投资者需要关注的是:如果 KOSPI 在当前水平获得支撑,加密市场的「溢出效应」资金可能同样快速撤退。