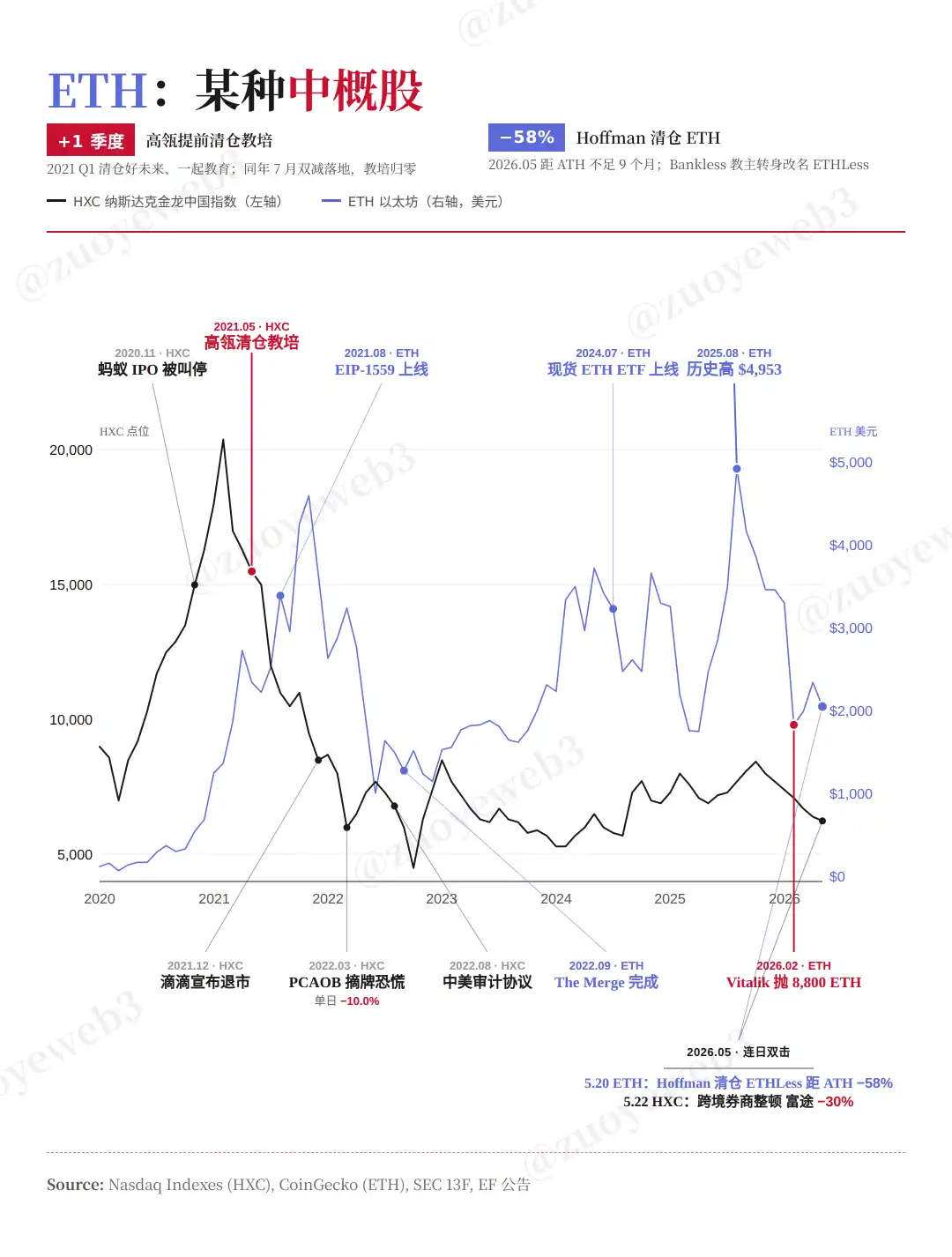

2023 年,以太坊早期投资机构万向多次卖币,均价 $2,047,2026 年 5 月,Bankless创始人 Hoffman 清仓 ETH,均价也是 $2000 左右。

Bankless 堪称 ETH 外宣部,一手放大 ETH is Money 这个顶级 Meme 概念,在 2021 年的牛市中,对 ETH 的狂热等同于对区块链未来的坚定看多。

也许是地位重要,也许是以太坊基金会接连出走 8 人,以太坊创始人和精神领袖 Vitalik长文表白,坦言 EF(以太坊基金会)只掌握 0.16% 的 ETH 供应量,并且不应该有超越其他生态节点的地位,自己也会慢慢退出运营,还以太坊以自由。

以太坊没有杀手

ETH is Money?

不管你信不信,反正我是信了。

但是,这一切都是怎么消失的,我指的是市场对 $ETH 的价格信心,持有人对以太坊基金会和 Vitalik 的信任感,从基本面活动上,现在甚至是以太坊统治力最强的阶段,但为什么如此多的不满情绪,只是因为币价吗?

如果是 $BTC 大跌,那么抄底的好机会,如果是 $SOL 大跌,FTX 之后的极限反弹已经证明其价值,如果是 $HYPE 大跌, 可以跟着 Arthur Hayes 做波段。

归类为 Vitalik 个人是不错的理由,但是公链创始人和基金会抽象的不少,Solana 创始人 Anatoly 会主动去 Hyperliquid 社区硬蹭 Perp DEX 概念,Ripple 多位创始人清仓式甩卖 $XRP,更别说泛滥的 L2 时代,创始人基本都是 Ego 爆棚的 TGE 圣手,参见 Movement 团团伙伙。

细细比较下来,Vitalik 可能抽象,EF 可能“低效”,但很难说他们制造了 ETH 今天的困境,如果自己没问题,那就是大环境有问题。

图片说明:ETH is Money?

图片来源:@zuoyeweb3

最典型的情况就是中概股,离岸架构+美元基金+美股 IPO,创造了过去 20 年的造富神话,抛开华晨汽车和中华网这些试水产品,真正意义上的中概股第一名是 2000 年的新浪网,正式开启中概股浪潮。

我们今天看到的“美国概念+中国落地”分工模式,正是这套体系的遗存,甚至以太坊本身,也是某种中国落地,进而走向全球的最后遗存。

2014/15 年,Vitalik 先是成为沈波的寄居郎,然后拿到肖风掌舵的万向 50 万美元投资,不同于挖矿模式的 $BTC,以太坊的 IXO 募资、PoW 挖矿再到 PoS 质押,一辆车上拉了三波乘客。

或者说,ETH 从一开始就是机构化较强的系统,我无意说 ETH 是一种强庄币,以及 Vitalik 确实希望 EF 只成为普通节点,但是以太坊生态系统,绝对不存在各节点均匀分布的平等地位,以前不是,现在不是,以后也不是。

在这种情况下,公链创始人和基金会实际上要承担更多职能,这和币价无关,恰恰因为以太坊诸侯割据,必须有人站出来,用相对强号召力抑制系统的无序熵增。

但 Vitalik 选择的是先让 EF 变得臃肿,从无限花园到 Ladder(阶梯)理论,过分的抽象已经让持币人无所适从,尤其是 rsETH事件中,Aave 创始人 Stani 事实上成为尊王攘夷的齐桓公。

甚至是 Solana 基金会都放弃前嫌,主动为 DeFi United 站台时,迎来的是 EF 的照常卖币,以及 Vitalik 本人的沉默。

做太多是一种中心化,但是什么都不做,过分的克制,其实也是一种滥用支配地位,刻意压制自我,前提是“自我认为自己很重要”。

所以 Vitalik 选择让 EF 变得规模更小是个错误,正确的方式是 Vitalik 化身神隐少男,把基金会交给强人机构,更务实为以太坊的前途考虑。

除了比特币之外,剩下的公链都需要面对生态发展和采用率的现实指标要求,在这一点上,以太坊基金会没有特殊地位,大家对 DeFi 和 ETH 的热情,恰恰是过往时光的记忆,而不是纯粹的财富效应。

从生态繁荣和现实采用上,以太坊的杀手们从来没有成功过,Solana 会为 Hyperliquid 而焦虑,但是以太坊并不会,就如同 BTC 不会为以太坊而焦虑一样。

但这种优待正在褪色,危机不来自于外部,而是内部,真正的区分在于,谁为 ETH 的价格负责,谁为以太坊的方向负责?

现在 Vitalik 选择梭哈隐私,但不应该「阻止」他人为币价负责。

新叙事待价而沽

Commodity or Productive money?

在 $rsETH 和质押 ETF 通过后,BitMine 等 DAT 正在快速自建 Staking 服务,而 Lido等 LST 玩家更加聚焦生产性 ETH 叙事,比如 Spark 只认 Lido $wstETH 产品。

一切都在重估,Lido 并不像自己说的那么从容,在 ETH 价格长期徘徊在 2000 左右时,继续扩大规模的边际效应递减,而维持的 APR 回报率压力继续增加,让生产性叙事也埋下阴影。

这就是价格的重要性,或者说谁在为 ETH 的价格负责,现在的情况是 EF 不负责,Lido 无法负责,整个以太坊 PoS 体系就运行在这种尴尬环境。

继续对比下中概股,在美股事实上无法作为退出渠道后,长鑫存储跟进 AI 概念,DeepSeek 变为国资主导,航天、机器人概念在 A/H 之间摇摆,无论你喜欢与否,这就是新的叙事架构。

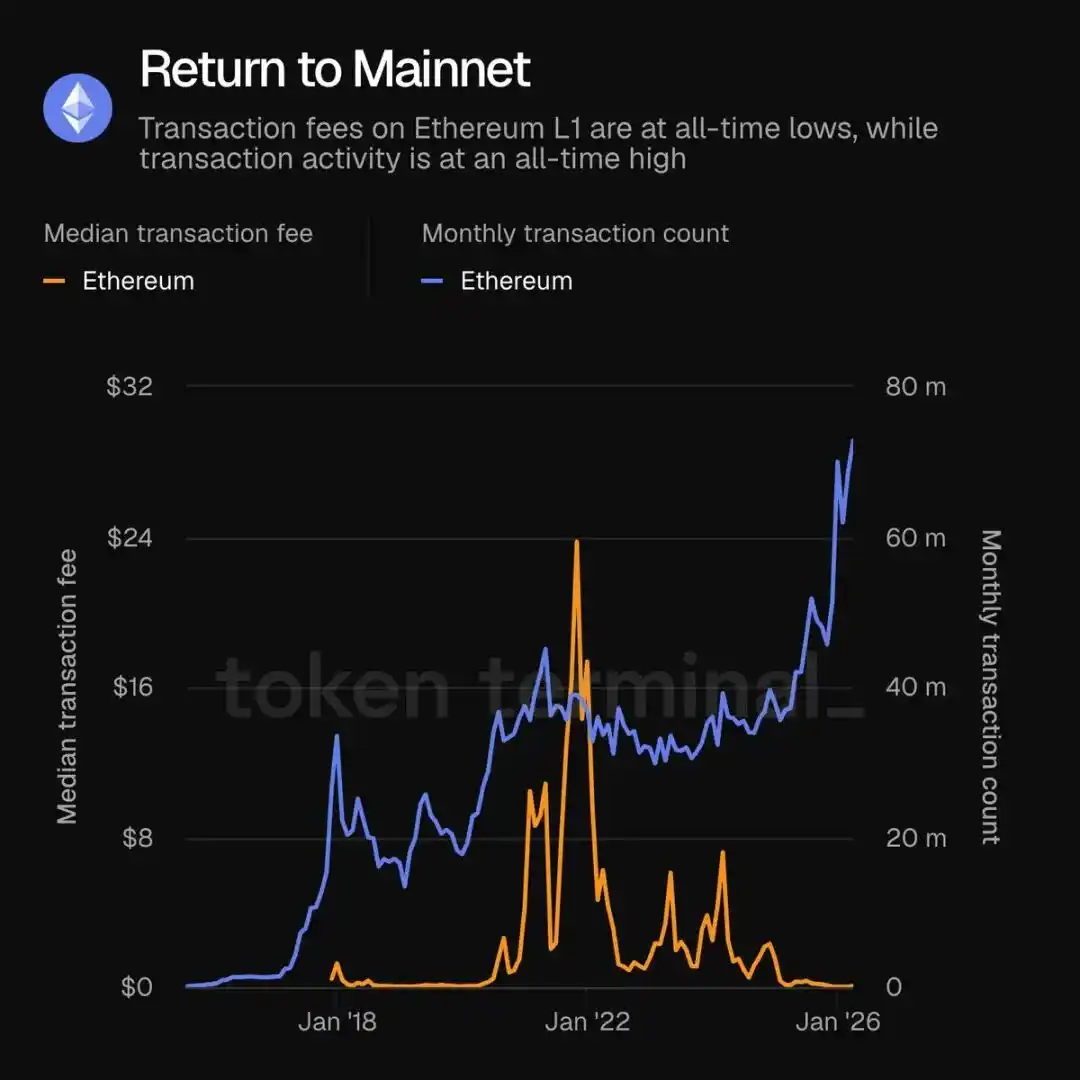

图片说明:Return to Mainnet.

图片来源:@tokenterminal

在以太坊转向 L1 后,以太坊主网活动爆发,但你感觉不到 ETH 生态在真的变好,更别说币价向上走,一定是出了问题,但人们定义不到问题。

那么目前的以太坊技术叙事呢?

- 隐私:万物皆可 ZK,这也是去中心化理念的最后遗存;

- AI:dAI团队正在把中心化架构搬到链上,主打小模型端侧部署和 Agent 调用;

- L1:彻底放弃 L2 为中心,一切速度和营收回归到 L1 之争上。

相比于“世界计算机”和智能合约技术配合,以太坊已经要和现实产生更多联系,在以上三者外,还有稳定币、RWA 等诸多叙事,但这些都不是以太坊眼中的世界,而是世界中的以太坊。

主客体颠倒,或者说不太明确自己在新世界中的地位,万物皆可上链,区块链战未来的豪情已经不复存在,但总是感觉区块链还可以做的更多,这种矛盾、纠结和反复,构成现在市场情绪的三重声浪,人们希望看到更好的以太坊,但看到好的以太坊不太可能。

在十余年的奋斗后,以太坊没有成为世界计算机,但确实是开放计算机,任何的活动和理念都可以在其上实验和运行,在 Bankless 推销 ETH is Money 之时,Vitalik 坚持认为 ETH is Commodity(商品),是一种承载具体功能的数字产品。

在这一点上,世人无法指责 Vitalik 在说谎,Vitalik 在 2026 年 2 月卖币 8800 枚,也是 CowSwap 慢慢卖,没像 Curve 创始人去质押 $CRV 换稳定币,也没像孙割鼓捣 $USDD 割散户。

但就像 2026 年 1 月的清迈对谈上,时光倒流十年,每个人是会选择区块链还是 AI,Vitalik 并没有给出坚定的回答,但事实已经确定,越来越多的币圈项目方在转投 AI 方向,熟练的运营 GTM 方法论。

- Hermes Agent 出圈到主流 AI 开发者,创始团队来自 Nous Research;

- xBubble 由 DappOS 开发,结合 AI + 意图执行框架;

- OpenRouter 创始人 Alex Atallah 来自 OpenSea。

你会发现,币圈项目方的市场运营能力不局限于链上,即使在全球瞩目的 AI 潮流,也能一次次跟上节奏,甚至是中转站模式,也和稳定币、流量分发和运行纠缠不清。

但这一切和以太坊的关系很弱,虽然 dAI 和 virtuals 联合提出 ERC-8183,尝试规定 Agent 自主经济活动框架,不能说团队不在做事,但更像是一种主动适配,而不是一种引领姿态。

如果我们把现在作为一种叙事上的抄底时刻,那么核心就是公链在 AI 时代,究竟有什么价值?

Claude 一次次重击 SaaS、安全和外部 Agent 框架,我们可以想一个荒诞的场景,如果 Claude 自己做了一条链,以太坊会怎么样?

在 PoS 机制下,资产的迁移成本足够低,但是合规成本上,Claude 还是会处在人类的法律限制下,无限制的自由金融试验场,可能是以太坊最独特的价值所在。

就像 Mythos 痛打帕兰蒂尔股票时,奇安信会逆势上扬,因为命中的对手,带来的是大洋彼岸同行的军备竞赛,无限循环以致无穷。

或者说,在对立情绪日益增加的当下世界,对于链接全球的需求会长期存在,Canton 属于华尔街,但以太坊属于全人类,就像撒哈拉的人没鞋穿,悲观者退出,乐观者狂喜。

但是,$ETH 黄金时代不会再回来,万向、EF 已经其他机构还会卖,但 2000 的 ETH 至少是 200 的 10 倍,我们站在新的起点上,我们只是需要航向。

结语

宿命般相似,ETH 真的和中概股命运雷同,都是 A 国资产,被 B 国资本投资,以及在 B 国二级市场退出,A 国只承担市场和通道价值。

这是最好的时代,割裂之下会诞生新的市场,参考 B 国动态,A 国同类资产都会经历类似周期,割裂之下,A 和 B 也需要新的链接点,以太坊依然是最好的选择。