作者:Haseeb

编译:佳欢,ChainCatcher

@SemiAnalysis_ 最近在AI编程订阅的经济学里发现了一个不可思议的现象。如果把使用量拉满,你支付的费用实际上比通过API购买代币便宜20到70倍。

许多人看到这一点便说:天哪,看看这些大模型公司在代币上补贴了多少钱,泡沫肯定很快就要破了。

这种反应是错的。大模型公司之所以愿意提供这么慷慨的套餐,自然是因为大多数用户极少触及上限。这款产品就像健身房会员卡:额度宽裕,是因为绝大多数人根本不怎么用。

但我花了很长时间琢磨这件事,这里确实有些古怪的地方。

我们无从得知他们在订阅上的实际综合利润率,但据SemiAnalysis估计,在20%的平均利用率下,Anthropic的Max 5x计划才勉强回本。20%的利用率可能还偏高了,尤其是在那些所有人(包括非程序员)都有订阅账号、却只是偶尔用一次的组织里。我认识的大多数机构,包括Dragonfly,都很大方地发放Claude Code订阅,还鼓励非编程人员去试。

但SemiAnalysis没深入讲的是,这完全是小企业才有的现象。大型企业用不上这种订阅定价。

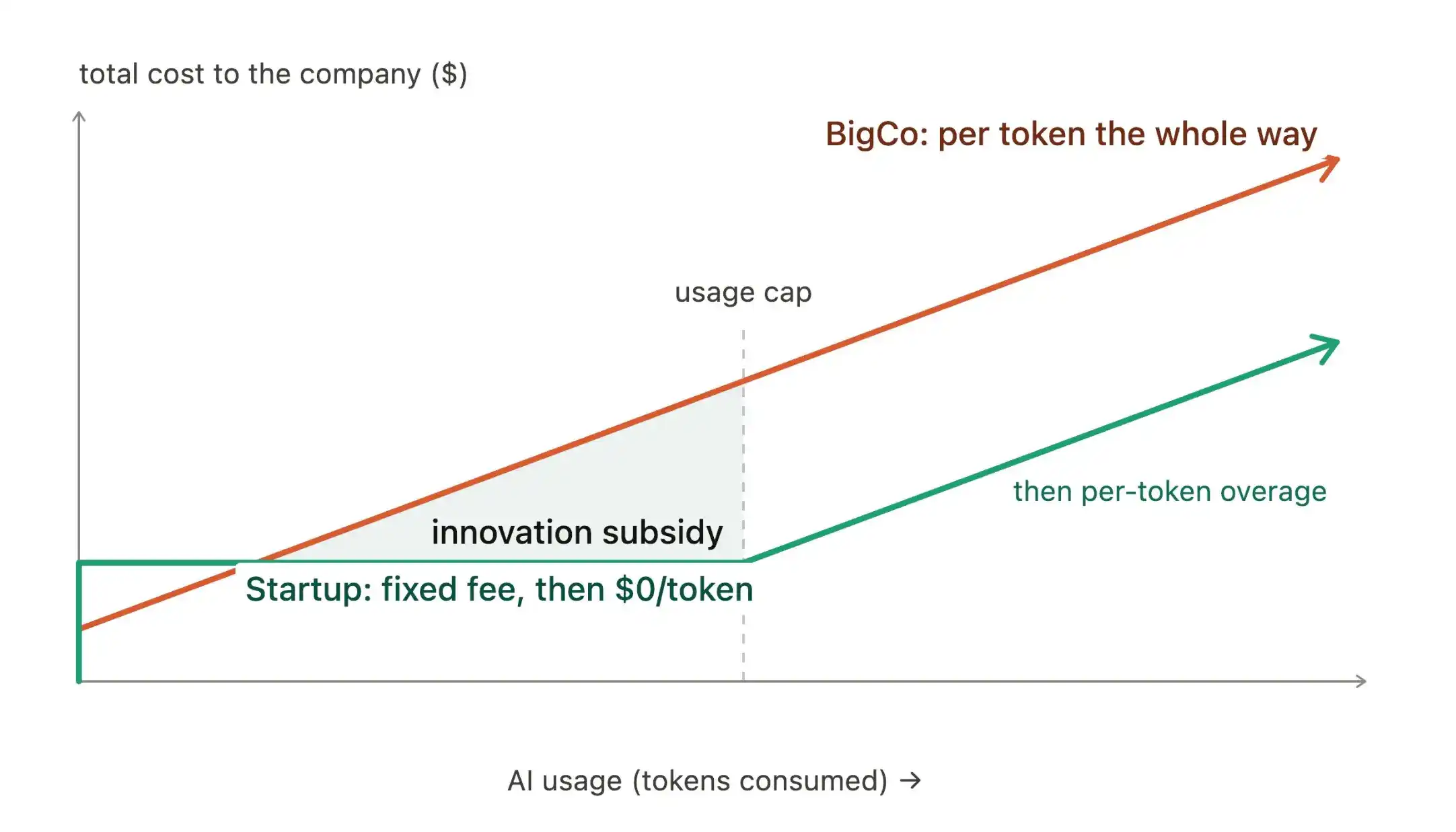

原因如下:当人数到了150人以上,你会被迫退出被称为"团队(Team)"版的订阅模式。你必须切换到"企业(Enterprise)"版,定价是基础20美元/席位,外加按代币实际用量计算的API费用。企业只能按代币成本线性付费,而SemiAnalysis认为API代币的毛利率大约在75%。这是一次巨大的涨价,会在人数到150时突然生效。

所以,如果你是一家小企业或初创公司(或者个人用户),你对AI支出的认知是被扭曲的。你的代币定价其实非常优惠,Anthropic在你身上可能只维持着极低甚至负的利润率。

你或许好奇,为什么微软和Uber对代币支出大惊小怪,还大谈"代币精简(token-minning)"。原因就在这里。他们在每个代币上付的结构性成本,比初创公司和个人高得多。

但Anthropic并不在乎!对一家B2B公司来说,从小公司或个人身上榨取最大价值,意义不大。看看Datadog或Cloudflare这样的公司,他们80%到90%的收入都来自大型合同(年度经常性收入超过10万美元)。在长尾客户身上挣零利润,只是一项客户开发成本。

这是典型的B2B销售思路。

但对同样的局面,还有另一种看法:从税收政策的角度。

因为如果代币正在取代劳动力,那么OpenAI和Anthropic在代币上收的毛利,实际上就是一种对AI劳动力的征税。

这样看代币定价,会带出两个主要后果。

代币定价作为税收政策

假设SemiAnalysis文中的利润率成立:订阅制盈亏平衡,大型企业API毛利率75%。第一反应是把它称为对大组织征75%的AI劳动力税,对初创公司征0%。

标准的税收分析会说,这阻碍了大公司在内部使用AI劳动力,在边际上促使企业减少自动化、保留更多人类劳动力。(显然,这也鼓励使用更小或开源的模型,但净效应是两者都被激励了。记住,我们这里谈的是边际。)

然而,更强烈驱动行为的并不是平均税率。在税收政策里,从来都不是。我们真正关心的是边际税率。

对采用一口价订阅的初创公司来说,在触及上限之前,下一个代币的边际价格为零。而零边际价格,是一项政策可能造成的最大扭曲。

对初创公司而言,订阅模式基本上就是一种创新补贴。最压倒性的动力,是琢磨怎么尽可能高效地把整个代币预算花光。这意味着跑Ralph循环、让屏幕堆满Claude Code会话、调度成群的智能体一起干活。

在触及上限之前,探索是免费的。所以初创公司实际上在竞相榨干订阅的最后一滴价值,靠产量压倒对手。反常的是,用得越多,平均代币价格反而越低。每家初创公司都想成为那个让Anthropic在订阅上亏得最多的人。

大型企业面临的激励正相反。如果你超过了150个席位,探索中的每一个代币都按全额加价收费(还带75%附加费!),所以他们每多探索一步前沿,惩罚就线性地往上加。

大企业仍会把那些显而易见的大批量任务自动化,但边际的、实验性的、有风险的自动化永远发掘不出来,因为发现成本太高。这种税收结构最终促使他们保留更多人力,维持原有的整体组织结构。

这正好和日本相反。由于人口下降,日本面临巨大的劳动力短缺。历史上这意味着日本追求高度自动化,因为高昂的人力成本激励了自动化。这就是为什么日本的餐厅、工厂、酒店、医院里都有机器人。

但奇怪的是,大企业发现自己陷入了和日本相反的困境:如果要为用AI付极高的税,反而会削弱自动化的动力,加强保留现有员工的动机(如果这期间工资还停滞不前,就更明显了)。

那么在这个模型里,劳动力的替代流向了哪里?

所有人都盯着大公司,等AI裁员潮到来。但在75%的税率下,太激进地用AI替换自己的员工可能根本不划算,代币预算会直接爆炸。

但这不代表替代不会发生,只是替代会以另一种形态显现。

当大企业把市场份额输给那些综合人力成本极低的AI原生初创公司时,大企业的收入和股价下跌会触发裁员。但被淘汰的那些岗位,永远不会在赢家初创公司里重新出现。净减员效应是一样的,这个失业缺口只是转移到了经济体中税率更低的另一个环节。

这也是为什么"AI-washing"(把普通裁员说成是新发现的AI增效)可能不是一时的现象。所谓AI-washing,是指一家公司把裁员归功于AI效率,实际上只是在掩饰普通的业务疲软。

许多人以为这只是当前AI炒作周期里的一阵风。但是,尽管所有人都准备好目睹大企业进行真正的AI裁员、用AI"替代岗位",这种事可能永远不会大规模发生。

劳动力的替代可能会以另一种方式展开:初创公司击败大公司,大公司一路借AI之名掩饰衰退直到倒闭,而初创公司永远不会重建那些旧岗位。岗位替代依然会发生,只是不在大家盯着的地方。

这是这个模型的第一个后果。但还有一个更离奇的第二个后果。

150 人的悬崖

所谓监管断点(Notch),是指一道会诱使行为出现巨大跳变的监管界限。例如:每周30小时的全职就业标准,催生了大量刚好每周工作29小时的岗位。

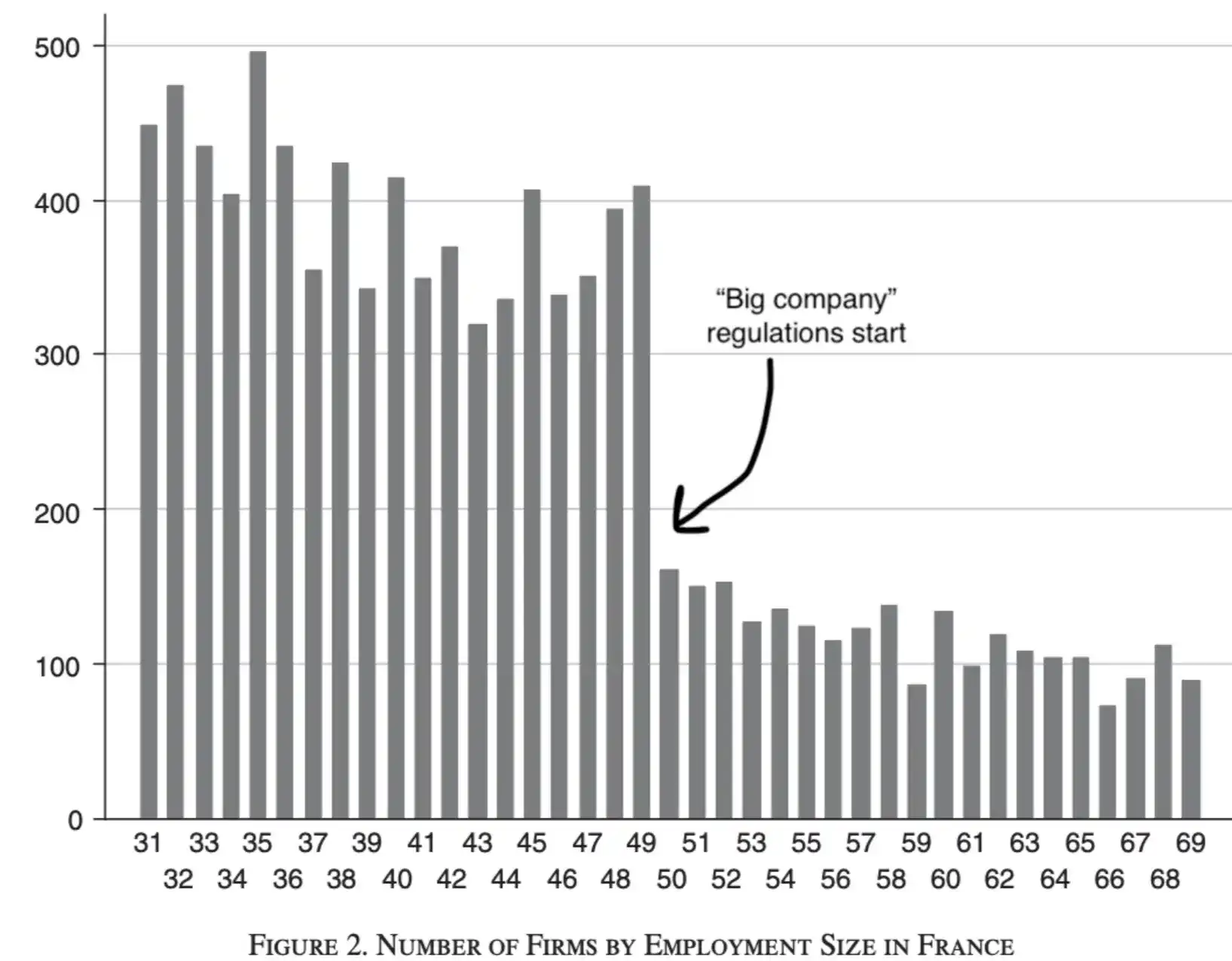

众所周知,法国有极其严苛的劳工法规,企业一旦到50名员工就会生效(职工委员会、强制利润分享、解雇保护),小公司则被豁免。这给了雇主巨大的动机,去拼命把规模压在50人以下。

摘自:Garicano, Luis, Claire Lelarge, 和 John Van Reenen,2016年,《企业规模扭曲与生产力分布:来自法国的证据》。

把这个类比延伸到AI。大模型公司设下了一道税收门槛,惩罚那些超过150席位的公司。这意味着你必须保持小规模,才能留住那套美妙的补贴订阅价,让代币被征约0%(甚至负)的税,而不是75%。

这可能会催生一种全新的企业管理哲学。初创公司会越来越痴迷于用智能体解决一切,团队更小,裁员更频繁,更多外包,穷尽一切手段,让需要用到人的环节尽可能少。

这并不是因为它是"最优"的自动化程度,而是因为激励机制把他们逼到了那里。如果神奇的数字是149,那每个席位都至关重要,你没法在公司的核心关节之外浪费任何一个人。

这种断层可能会被哈佛商学院那类人视为"新一代AI优先管理"。但只要理解到位,它其实只是对企业定价方案的理性回应。

这听起来可能有点夸张。但不同组织之间的行为差异,你现在已经能看到了。去和大企业的开发者聊聊,他们正精打细算地数代币,对领导削减代币预算越来越紧张。而初创公司的开发者们却在拼命把用量拉满(tokenmaxxing),一夜之间启动成群智能体,等早上再来看日志。我预计这种趋势会加速。

没有人故意设计这一切。没有哪个委员会在决定给初创公司补贴创新、对老牌企业征税。这一切都直接源自那些屡试不爽的传统企业定价策略。

但税法向来如此:一堆附带的规则,最终决定了哪些公司能被建起来,以及这些公司如何扭曲自身、把税负降到最低。

你可能会反驳说这是暂时的,大模型公司迟早会对所有人计量收费。Github Copilot已经完成了这个转变。可能吧,也可能不会。但在定价回归正常之前,149人的公司和这套新派的AI优先管理,可能早已爆发、吞下大量市场份额,并为下一代初创公司写好了剧本。

税收政策至关重要。整个"零工经济"的概念,正是因为W-2(正式员工)和1099(独立承包商)之间的法律界限才存在的。随着越来越多的劳动力被AI蚕食,代币定价可能成为未来十年最具影响力的税收政策。然而,永远不会有人为此投票表决。

(如果下一个周期里增长最快的公司,都显眼地卡在149个席位上,也别感到惊讶。)