文 | 一刻商业,作者 | 千流 ,编辑 | 以安

据《金融时报》5月初报道,国家集成电路产业投资基金正洽谈领投DeepSeek首轮融资,投后估值锁定450亿美元,折合人民币约3078亿元。短短数周内,这个数字从100亿美元跳到200亿美元,再跳到450亿美元——翻了近5倍。

此前,据The Information报道,创始人梁文锋拟个人出资最高200亿元占股40%左右。4月,路透社首次曝出DeepSeek启动外部融资时,估值还“仅”超100亿美元。

一家成立不到三年、员工仅160至200人的公司,凭什么值3000亿人民币?

这个问题,放在DeepSeek身上问一遍,再放在智谱、MiniMax、Kimi身上各问一遍,得到的答案大同小异。

据港交所行情,智谱最新市值已超5000亿港元(约4300亿人民币),上市时仅528亿港元,4个月涨近10倍。据上海证券报报道,MiniMax最新市值超2500亿港元(约2235亿人民币),上市4个月涨近4倍。

据《晚点LatePost》报道,Kimi最新一轮20亿美元融资由美团龙珠领投,估值突破200亿美元(约1360亿人民币),半年内累计融资超39亿美元,成为国内大模型创业公司中融资最多的企业。

四家加起来,估值超过1万亿人民币。

这不是某一家公司的独角戏,而是一场席卷整个中国AI行业的资本海啸。国家大基金领投DeepSeek,中国移动参投Kimi,国资系资金密集入场——说白了,这不再是单纯的VC/PE游戏,而是国家战略层面的押注。

与此同时,腾讯、阿里、美团等互联网巨头也在用真金白银投票,生怕错过这趟列车。腾讯洽谈参投DeepSeek,阿里多次参投Kimi,美团龙珠单家出资超2亿美元——巨头们一边自己烧钱做模型,一边用投资的方式“买票上车”。

有意思的是,摩根大通在4月22日发布的研报中给出了一个判断:“布局中国AI的唯一路径”窗口期大约还有6到12个月。一旦Kimi、阶跃星辰等后续公司上市,智谱和MiniMax的稀缺性溢价将结构性下降。翻译成大白话:现在不买,以后可能就没这个位置了。

投资人到底在买什么?这个问题值得好好掰扯掰扯。

1、万亿估值:投资人争夺“定义权”

先看一组刺眼的数据。

据智谱年报及MiniMax招股书,智谱2025年营收7.24亿元,同比增长131.85%,归母净亏损46.98亿元,研发支出31.8亿元,相当于每赚1块钱就要在研发上烧掉4块4。

MiniMax 2025年营收7903.8万美元,同比增158.9%,亏损18.72亿美元,亏幅同比增302.3%。

Kimi虽然未披露完整财报,但其母公司月之暗面累计融资已超376亿元人民币,烧钱速度可想而知。

智谱清言AI助手产品界面,图/智谱AI官网

有意思的是,据科大讯飞年报,科大讯飞2025年营收271亿元,净赚8.39亿元,总市值约1187亿元。一家年赚8个亿的公司,市值不到1200亿;而一家亏47个亿的公司,市值超过5000亿。

这账怎么算?

说句实话,传统估值模型在这里基本失效。DCF(现金流折现)这套东西,对这些公司来说就跟用算盘算火箭轨道一样——工具本身没问题,问题是场景不对。投资人买的不是今天的收入,甚至不是明年的利润,而是一个关于“未来定义权”的期权。

摩根大通那份研报里有个核心判断:AI大模型的稀缺性溢价有窗口期,大约6到12个月。它举了一个先例——寒武纪曾是A股唯一的纯AI芯片上市公司,2025年11月底股价约1500元。随后摩尔线程、沐曦股份、壁仞科技相继上市,尽管寒武纪的收入和盈利预测都在上调,股价年初以来仍下跌约2%,估值倍数收缩了25%至30%。竞争者一上市,稀缺性就没了。

这个逻辑放到四小龙身上同样成立。智谱和MiniMax是目前全球唯二的纯前沿AI大模型上市公司,它们享受的根本不是“业绩溢价”,而是“唯一性溢价”。Kimi一旦上市,DeepSeek一旦开放融资,这个稀缺性就会被稀释。所以现在抢着投,投的不是确定性,而是“占位”。

图/MiniMax官网

说白了,这场万亿估值的狂欢,本质上是一场关于“未来定义权”的拍卖。谁能在AI时代定义技术标准、定义商业模式、定义用户习惯,谁就有可能成为下一个时代的微软或谷歌。四小龙现在做的,就是抢在窗口关闭之前,用巨额融资烧出一个属于自己的位置。

2、从“PPT公司”到“有收入”:技术和赚钱能力并进

2023年的时候,大模型公司还被戏称为“PPT公司”——故事讲得天花乱坠,收入基本为零。两年过去,情况变了。

据《人民日报》报道,2026年3月中国日均Token使用量超过140万亿,而2024年初这个数字仅为1000亿,两年增长超千倍。Token是大模型处理信息的最小单元,也是行业商业化的核心计价单位。简单说,Token用量涨了多少倍,整个行业的水位就涨了多少倍。

这个水位,直接反映在各家公司的收入表上。

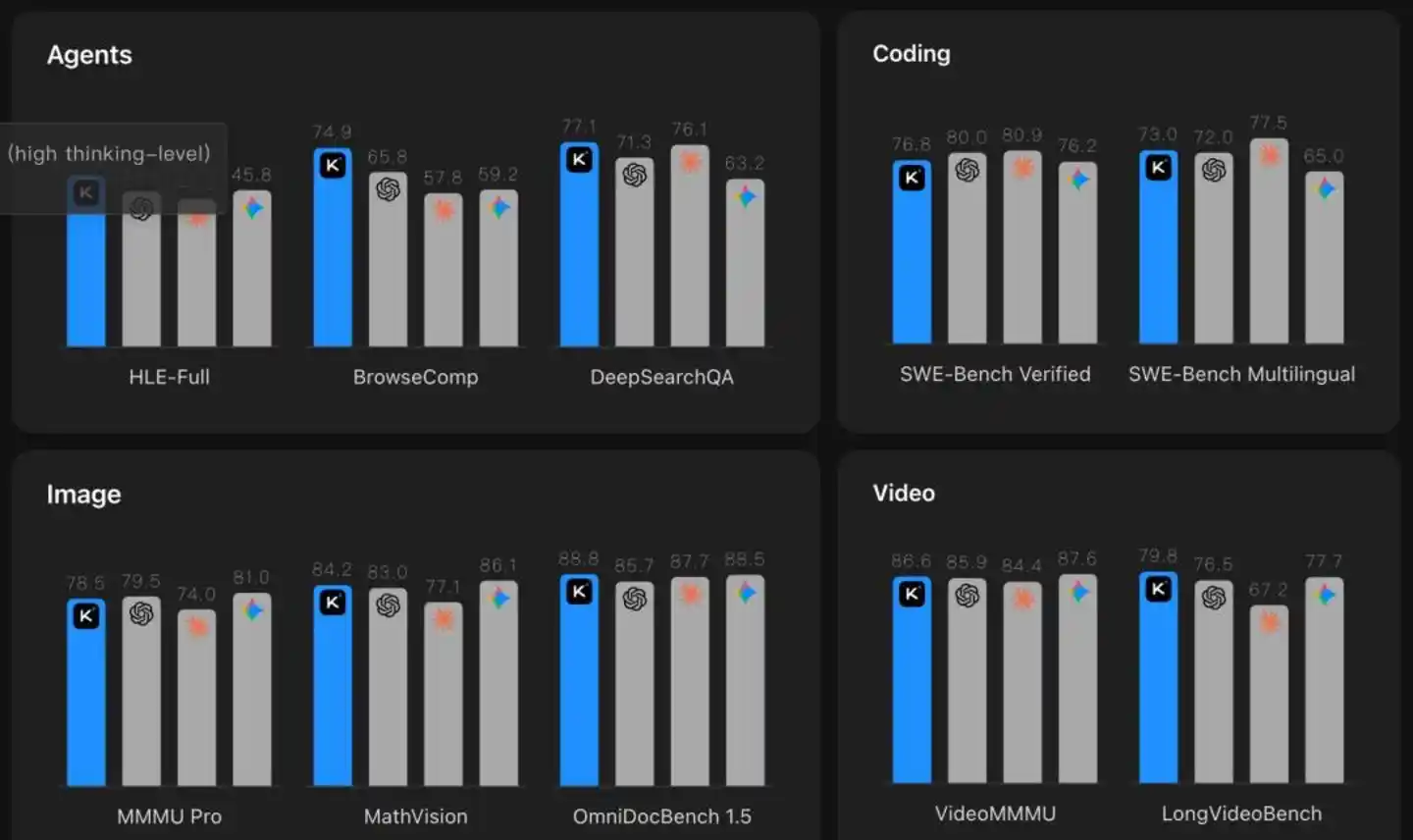

据美团龙珠合伙人王新宇透露,K2.5模型更新后,Kimi的ARR(年度经常性收入)今年3月突破1亿美元,4月增至2亿美元。半年四轮融资、累计超39亿美元,国内大模型创业公司中融资最多——这本身就是市场对它商业化能力的认可。K2.6模型支持300个子Agent并行、4000个协作步骤,在代码能力和Agent集群能力上往前迈了一大步。

图/Kimi官网

智谱的数据更夸张。据公司披露,其MaaS平台API的ARR约17亿元人民币(约2.5亿美元),同比增长60倍,年初以来增长6.4倍。GLM-5发布后24小时内,字节跳动TRAE、阿里巴巴Qoder、腾讯CodeBuddy、美团CatPaw、快手万擎、百度智能云及WPS Office等头部平台全部官方接入,中国前十大互联网公司中有9家深度调用GLM模型。

截至2026年3月,智谱的平台注册企业及用户突破400万,服务全球超过218个国家和地区。2026年2月,智谱主动上调API价格30%并取消首购优惠,需求依然供不应求——这在全球AI行业都是一个罕见的信号:它说明客户愿意为更确定的生产力付费。据摩根大通研报观察,智谱的API定价权正在变得“稳固得多”,定价环境远比一年前健康。

智谱AI BigModel开放平台,图/智谱AI官网

MiniMax的路子不太一样。据MiniMax年报,2025年营收7903.8万美元,海外收入占比超过七成,毛利率已从负值转正至25.4%。它在C端做了两款全球化产品——Talkie和海螺AI,走的是“AI原生应用”路线。截至2025年底,MiniMax产品累计服务用户量约2.36亿,累计企业客户及开发者逾21.4万。创始人闫俊杰曾公开表示,预计Token消耗量将迎来一到两个数量级的爆发式增长,公司ARR有望迈入10亿美元区间。

MiniMax海螺视频APP界面,图/MiniMax官网

技术层面的进步,是收入爆发的底层支撑。

DeepSeek V4在Vals AI测评中代码能力位列开源第一、全球第九,较上代V3.2实现了约10倍性能跃升。在Agentic Coding评测中,V4-Pro交付质量接近Claude Opus 4.6非思考模式,使用体验优于Sonnet 4.5。更重要的是成本——V4 Flash输出仅需0.28美元/百万token,约为Claude Opus的1%。据开发者社区测算,V4 Flash的月使用成本可低至504美元,相比之下Kimi的同等使用量成本约为其8倍、GLM约为其4倍。这种级别的成本优势,在API定价战中几乎是碾压性的。

不过,第三方评测也显示,DeepSeek V4与全球顶尖模型仍有差距。在Arena.ai综合排名中,V4位列第14名,与GPT-5.4、Claude Opus 4.6等前沿模型相比尚有距离。文本能力位列第20名,多模态能力更是V4的短板。正如开发者社区评论的那样:“做到开源第一已经不算惊喜,大家希望看到的是DeepSeek能跟御三家最强的AI掰手腕。”

说白了,四小龙现在同时在做两件事:一是把模型能力追上来,二是把推理成本压下去。前者决定客户愿不愿意用,后者决定客户用得起多少。这两件事都做到位了,收入就不是“有没有”的问题,而是“涨多快”的问题。

当然,问题是亏损也在同步扩大。智谱2025年研发支出占收入比高达439%,MiniMax经调整净亏损2.5亿美元。对大多数企业而言,这种级别的烧钱速度是不可持续的——但四小龙恰恰是那个“大多数”之外的特殊样本。它们的逻辑很简单:先把技术代差跑出来,再把成本优势筑起来,最后才是算账的时候。

Kimi OK Computer Agent产品发布,图/月之暗面官网

3、大小厂混战:狂欢背后的冷思考

四小龙的估值越涨越高,互联网大厂的心情却有点复杂。

2026年5月13日,腾讯召开股东大会。据每日经济新闻报道,被问及AI业务进展时,马化腾说了这样一番话:“一年前我们以为上了船,后来发现那个船漏水了,现在感觉站上去了,还坐不下去,还是希望船速能快一点”。同一天,阿里巴巴发布季度财报,CEO吴泳铭在电话会上表示:“2026年第一季度对阿里巴巴而言,是一个‘播种’远多于‘收获’的季度”。

两个大佬,一个说“船漏水”,一个说“播种多于收获”。这话放在别的行业,投资人或许不会看好。但在AI这个赛道上,市场反而报以理解的掌声——因为谁都知道,这是一场不能输的仗。

腾讯2025年在AI新产品上投入了180亿元,2026年计划至少翻倍。2026财年Q4(自然年2026年Q1),阿里巴巴经调整EBITA暴跌84%,Non-GAAP净利润几乎快跌没了,钱都砸进了AI基础设施。两家巨头的巨额投入换来了什么?换来了云业务上三位数的AI收入增长,换来了模型调用量的指数级攀升——但距离真正的“收获”,显然还有一段路要走。

马化腾那句“船漏水”的比喻,精准概括了腾讯过去一年的心路历程。2025年初DeepSeek爆火时,腾讯迅速让旗下AI助手“元宝”接入外部模型,一度登顶应用商店免费榜。但喧嚣过后,问题暴露:早期混元模型综合落地能力不足,元宝App的30天留存率仅18.7%,2025年投入的180亿元,主要用于新AI产品的收入、成本及开支上,让腾讯在2026年第一季度少了88亿元经营利润。腾讯的“船”确实漏水了,但现在换了一条新船重新出发。

对四小龙来说,大厂的焦虑恰恰是一个机会。腾讯洽谈参投DeepSeek,阿里多次参投Kimi,美团龙珠领投Kimi最新一轮——巨头们一边自己烧钱做模型,一边用投资的方式“买票上车”。这种“双保险”策略说明一个问题:nobody knows for sure(没人有十足把握)。大厂不知道自己的模型能不能跑出来,所以用投资四小龙来对冲风险;四小龙也不知道自己能不能独立走到终点,所以欣然接受巨头的钱和资源。双方各取所需,但这种微妙的竞合关系能维持多久,谁心里也没底。

但这场狂欢背后,有几个值得警惕的信号。

第一个信号是稀缺性窗口正在关闭。摩根大通在研报中明确判断,Kimi和阶跃星辰若上市,对智谱和MiniMax的影响将类似寒武纪的遭遇——短期内IPO活动带来资本流入,但每家公司的稀缺性溢价将结构性下降。翻译一下:现在的天价估值,有一部分是因为“没得选”,等选择多了,价格自然会回归理性。

第二个信号是算力瓶颈。据《人民日报》数据,中国日均Token使用量已超140万亿,但所有主要LLM供应商都表示推理计算跟不上需求增长。这造成了一个反直觉的结论:目前看到的ARR增速其实是下限,不是上限——一旦算力瓶颈打开,压抑的需求可以直接转化为确认收入。阿里云已于4月18日宣布AI计算价格上调34%,智谱的API价格年初以来几乎翻番——涨价的同时需求依然旺盛,这说明定价权确实在向模型厂商转移,但也意味着算力成本最终会成为整个行业的紧箍咒。

第三个信号最微妙:DeepSeek的低成本路线,本质上是一种“降维打击”。对大多数企业而言,靠单一环节的深度优化来省算力,短期有效,长期看天花板很明显。DeepSeek V4 Flash的成本只有竞品的1/4到1/8,这种优势来源于工程优化和国产芯片适配,而不是算力资源的无限供给。一旦算力供应链出现波动,或者竞争对手在工程优化上追上来,成本优势就会被削弱。

四小龙的故事,说到底是同一个故事的四个版本:用巨额融资支撑高强度研发,用技术迭代驱动收入增长,用收入增长支撑更高估值,再用更高估值撬动更多融资。这个循环一旦跑通,就是下一个微软;一旦跑崩,就是下一个WeWork。

区别在于,这一次,国家力量深度介入了。国家大基金领投DeepSeek,中国移动参投Kimi,国资系资金不再是“看客”而是“主角”。这意味着四小龙的生死存亡,已经不只是商业问题,更是战略问题。

狂欢还在继续,但账迟早要算。对投资人来说,现在的问题是:当稀缺性窗口关闭、稀缺性溢价消失,这些高估值的公司,究竟能不能靠自己的收入撑住市值?

答案,可能在未来一年内见分晓。