作者: Chloe, ChainCatcher

上个月,就在前往与英王查尔斯三世共进国宴的几小时前,特朗普的二儿子 Eric Trump 在 X 上发了一篇五段长文替自己辩护。导火线是他名下一桩争议:他一直向投资人宣称,自己参与经营的一家上市加密货币公司“American Bitcoin”能以约市价一半的成本挖出比特币,而《福布斯》一篇报道戳破了这个说法。

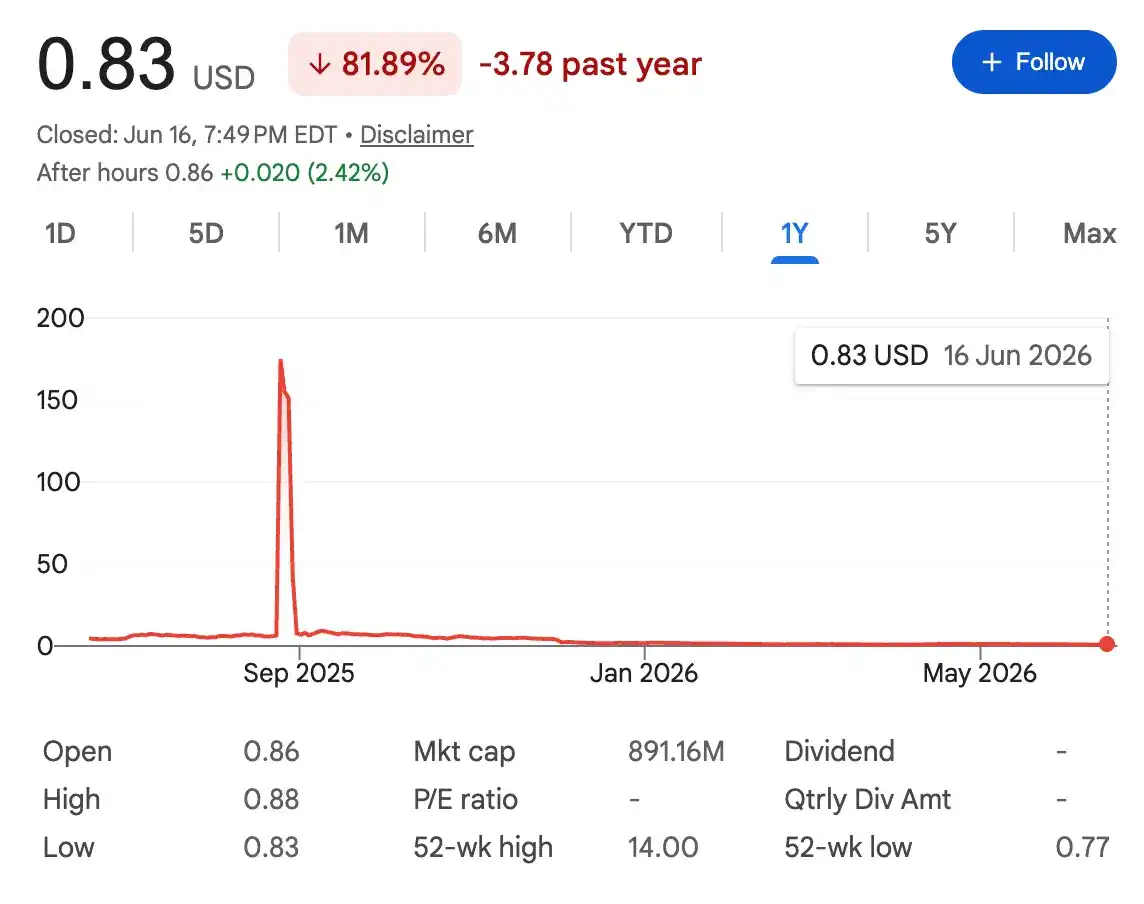

截至 2026 年 6 月 17 日,American Bitcoin(纳斯达克代码 ABTC)股价已跌到约 0.83 美元,较去年底约 175 美元的高点、以及 14 美元的上市发行价,已经崩跌约九成。

接着,Eric 在贴文里话锋一转,扯向另一件压在他心头近十年的过往旧事:2017 年《福布斯》对他创办的儿童癌症慈善基金会所做的调查。他写道,外界的攻击“形同疯狂”,因为自己当年不过是个“全心全意拯救垂死孩童”的年轻人。

不可否认,他确实有过善举,多年来,这座基金会向田纳西州的圣裘德儿童研究医院(St. Jude)累计捐出逾 2,500 万美元,运作也精简,专心募款,把繁琐的执行交给别人。但它的另一面,是误导性的话术、草率的账目、利益纠葛的董事会,以及对特朗普毫不掩饰的效忠而同样手法也出现在加密行业当中。

特朗普家族总能在丑闻中全身而退

通过《信息自由法》申请,《福布斯》取得数千页文件,发现 2011 到 2016 年间,他的基金会通过一连串交易,把至少 50 万美元善款导回家族产业,而这些金流多半从未出现在税务申报上。

这批文件也解释了特朗普家族为何总能全身而退。他们的套路是:先在电视或社交媒体上高声反击,再动用律师把纸质记录层层掩埋,接着把作法修到刚好够应付监管、躲过惩罚,骨子里却什么都没变;等风头一过,便理直气壮地以受害者之姿重新登场,请公众再给一次信任,而愿意相信的人,总是不少。

Eric 的基金会,正是把这套剧本从头演到尾:卷入丑闻九年后的今天,这座改名后的机构仍在运转,募款规模年年扩大、每年支出逾 50 万美元,且几乎全办在特朗普名下的场地。

利益冲突一目了然,连白宫也牵扯在内

这座基金会的起点确实立意良善。最一开始是 Eric 与他那群有钱的朋友们想做点好事,2007 年向国税局递件时还写道:“我们家族在纽约与新泽西拥有三座高尔夫球场可供使用。”申请书并承诺,不会与任何由其领导人掌管的公司签署租约。头三年也确实如此,每年约花 5 万美元、募得数十万。

但 2010 年起,特朗普集团的员工陆续进入董事会,隔年支出便暴增到 14.2 万美元。前俱乐部主管 Ian Gillule 受访时把矛头直指特朗普本人:早年基金会用场地根本不收费、账单往往凭空消失,特朗普对此不满,他在意的不是“白白帮忙”,而是捐了这么多却没留下任何账面记录与名分,于是下令不论是不是自己儿子,一律照单收费。

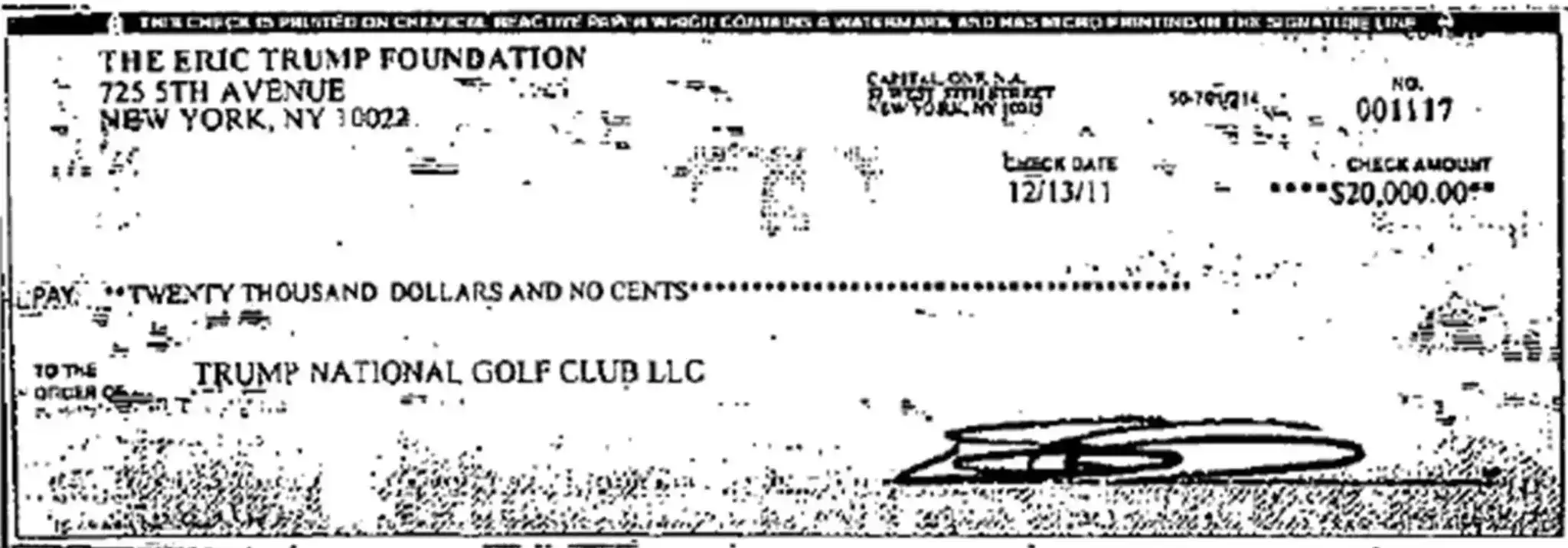

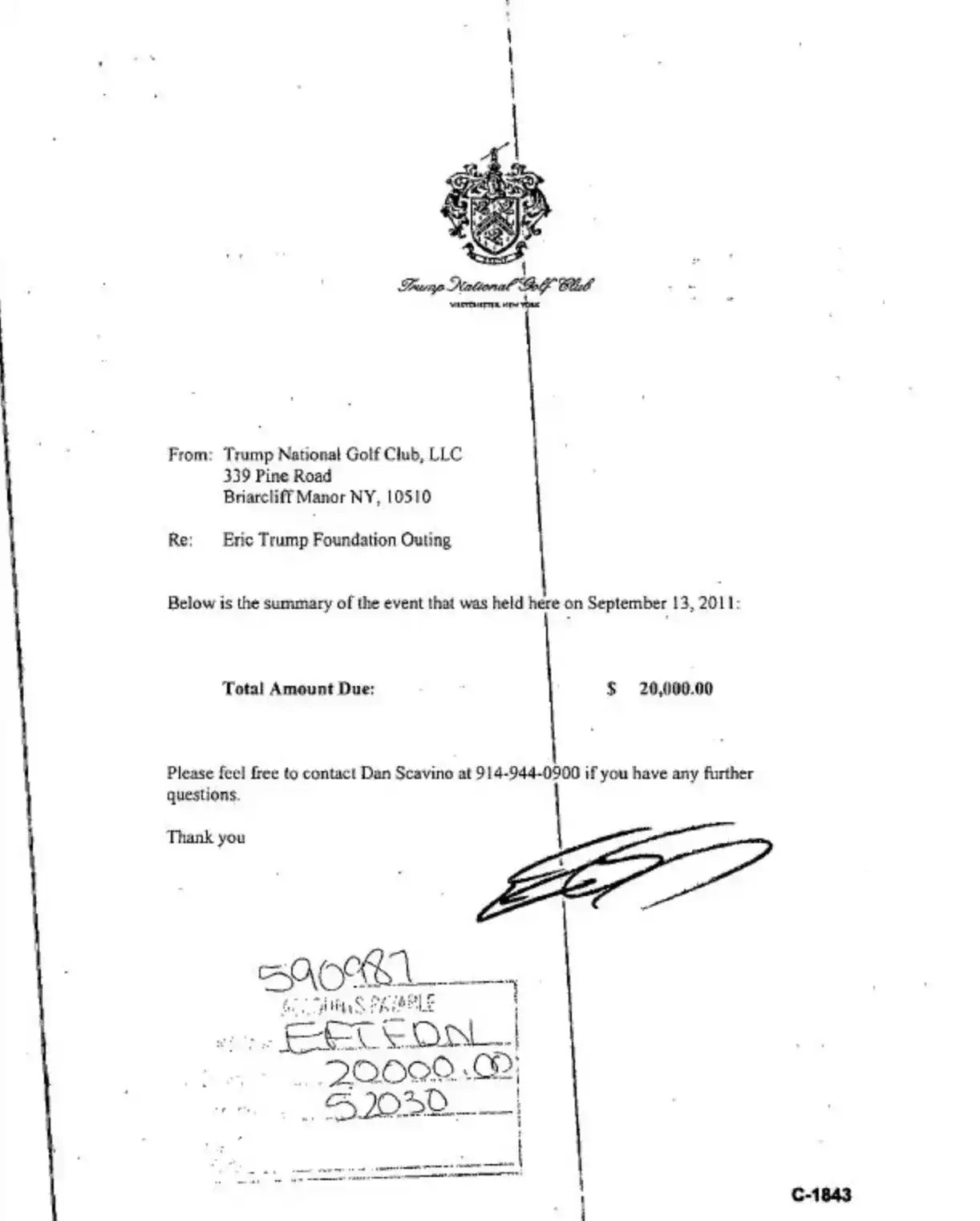

于是所有人都被收了费。2011 年活动后,特朗普国家高尔夫俱乐部向基金会开出 2 万美元账单,《福布斯》取得的副本上还附了一行字:“如有疑问,请致电 Dan Scavino。”利益冲突一目了然,Dan Scavino 是如今的白宫副幕僚长,当时既是俱乐部总经理,又是基金会董事;账单下方还有 Eric 本人的签名,只是看不出他签的是哪个身份。此后账单年年开出:俱乐部 2013 年收 10 万、2016 年收 9.9 万美元,连特朗普 SoHo 饭店与海湖庄园也来分一杯羹。

有毒的糖果用漂亮的糖衣包装

“亲爱的朋友们,”Eric 在 2014 年募款晚会手册上写道,基金会“拥有全球最低的费用率之一”,坚持只用特朗普自有场地、全职志愿者、捐赠餐饮与无偿演出的名人,好让圣裘德拿到几乎全部款项。

但账本对不上这套话术。晚会上有 Hooters 女服务生与迷你 Eric 摇头娃娃,登台的多是《名人学徒》出身的艺人,“他们都是免费演出的”,即便 Eric 这么说,但他亲签的演出费支票还是超过 9 万美元。拍卖品“都是别人捐的”,但实际上基金会花了至少 6.5 万美元采购,2012 年甚至以 6,040 美元买进、最后只拍出 3,310 美元。专车接送也是一笔花费,光 Sunny's 一家就收了超过 3.5 万美元。

此外,善款还有数十万流向其他慈善机构,其中几家与家族利益的关系,比与儿癌更直接;至少三家也曾在特朗普球场办募款。2013 年,Eric 还花基金会 1,600 美元,在自家酒庄附近买下一具装饰用铜制蒸馏器和一台古董洗瓶机。当然,基金会确实也向圣裘德捐了大笔款项,从 2007 年的 22 万美元,增至特朗普首度当选的 2016 年的 290 万美元。

Eric 成受害者,认为自己“好心没好报”

政治很快把基金会推到了聚光灯下。2016 年底,Daily Beast 与美联社揭露了它与特朗普俱乐部的交易,《纽约时报》则报道,有投资经理在募款拍卖中出价近 6 万美元,只为换一杯与 Ivanka Trump 的咖啡。问题还不只是公关:依纽约州法与联邦法,这类关联交易本须经董事会表决、留下依据并在报税表上揭露。

于是 Eric 决定改组、与家族拉开距离:特朗普集团员工全数退出,包括他本人;他说父亲任内要避免“观感问题”、卸任前不再亲自募款,基金会也更名为 Curetivity,承诺所有捐款都进圣裘德。表面上像是回到初衷,但 Eric 仍不改口,董事会后一个月还告诉《福布斯》:“我们 100% 免费使用全球最顶级的场地,这正是费用率史上最低的原因。”

报道刊出当天,他登上福克斯新闻,他把各界的审视说成是政治阴谋迫害,将自己自比受害者,“我募了几千万美元,换来的却是仇恨。”

两天后,检察长办公室来信调阅账册。调查让基金会元气大伤:2017 年捐款锐减逾三分之二、跌破 100 万美元,行政与法律开销则从近乎零飙到每年约 5 万。年底,检察长再去函点名多项问题,财报不符会计准则、无视关联交易规范、营销误导,并以吊销募款资格相要挟。

此后,账目越来越不透明。Eric 退出董事会后,过去偶尔标注的“关联方交易”消失了,“租金/场地费”一栏总是留白,募款支出也从 2016 年的 38.4 万降到 2017 年的 11.1 万美元。直到 2018 年底,检察长办公室告知调查转向合规、而非执法,Eric 便重新登场,回到宣传材料上,最终还被冠上 Curetivity“创办人”的头衔,募款支出随之反弹,2019 年创下 39.2 万美元新高。至于有多少流回特朗普集团,在模糊的账目下已无从得知。

如今,募款活动照旧在特朗普名下一场接一场:2020 年办在海湖庄园、花掉 30.9 万美元,近年又落脚北卡与佛州朱庇特(Jupiter)的特朗普球场。若收费与当年相当,光 Curetivity 一家每年就能替特朗普的商业版图带进约 20 万美元,20 年累计逾百万。

同一套剧本搬到了加密行业

这套“漂亮话术、价值回流自家人”的玩法,并没有停在慈善基金会,它如今几乎原封不动地搬进了 American Bitcoin。

先前 Eric 把这家公司包装成一台“印钞机”,公开宣称能以低于现货 53% 的折扣挖矿、每枚比特币成本约 5.7 万美元。听起来跟基金会“全球最低费用率”如出一辙。 但和慈善基金会一样,账本一摊开就对不上。

负责这次调查的,正是九年前揭露基金会的同一位《福布斯》记者 Dan Alexander。他发现公司约七成的比特币不是挖出来的,而是靠不断发新股、再到公开市场买进;一旦算入折旧与管销,每枚的全包成本其实逼近 9 万美元,远高于 Eric 对外宣称的 5.7 万。

如今公司股价从 2025 年底约 175 美元的高点、14 美元的发行价,一路跌掉约九成,散户投资人估计累计亏损约 5 亿美元;财务上更是失血,2026 年第一季净亏约 8,180 万美元,而内部人这一端,风景完全不同。

创始人当初是以近乎零成本拿到股份,即便股价崩了九成,Eric 个人持股仍值约 7,000 万美元;同一段时间里,他的身家据估计约升到 3 亿。连善后的剧本也似曾相似,面对质疑,Eric 没有正面回应福布斯算出的成本与稀释,而是搬出营收季增、持币超过 7,000 枚等亮眼数字反击,并在 X 上痛斥《福布斯》已沦为政治武器、是新闻界之耻。

去年 9 月,Eric 站在威郡俱乐部派对的正中央,主持 Curetivity 第 19 届募款,身旁围着几位重要生意伙伴。自父亲再次当选以来,他的身家已从 2024 年估算的约 4,000 万美元,暴涨到如今的 3 亿。