文 | 最话FunTalk,作者 | 林书,编辑 | 刘宇翔

文生视频AI战事已结束。

4月8日,一匹名叫HappyHorse的“快乐马”从天而降,在Artificial Analysis视频评测榜上横扫Seedance 2.0、可灵3.0等一众好手,登顶榜首。谜底揭开——它来自阿里ATH创新事业部,一款15B参数的统一Transformer视频生成模型,支持文本、图片联合生成视频与同步音频。消息一出,整个AI视频赛道为之一震。

而就在快乐马亮相的前几天,大洋彼岸传来另一声闷响:3月24日,OpenAI正式宣布关停Sora,网页和App端将于4月26日下线,API则延迟到9月24日。Sora的官宣关停距离OpenAI与迪士尼签下多年合作协议,不过三个月。

两年前,Sora的首发惊艳了整个科技界,彼时国内视频AI还在蹒跚学步。

而今,字节的Seedance 2.0于2026年2月7日发布,以2K原生清晰度和导演级镜头语言重新定义了工业级AI视频;快手可灵3.0紧随其后,2月5日上线即以1249 Elo分登顶排行榜;阿里的快乐马更是后发制人,直接碾压前两者。

视频生成这条赛道上,国产AI后来居上,已是不争的事实。

但烟花绚烂的另一面,另一个隐忧却在逼近。

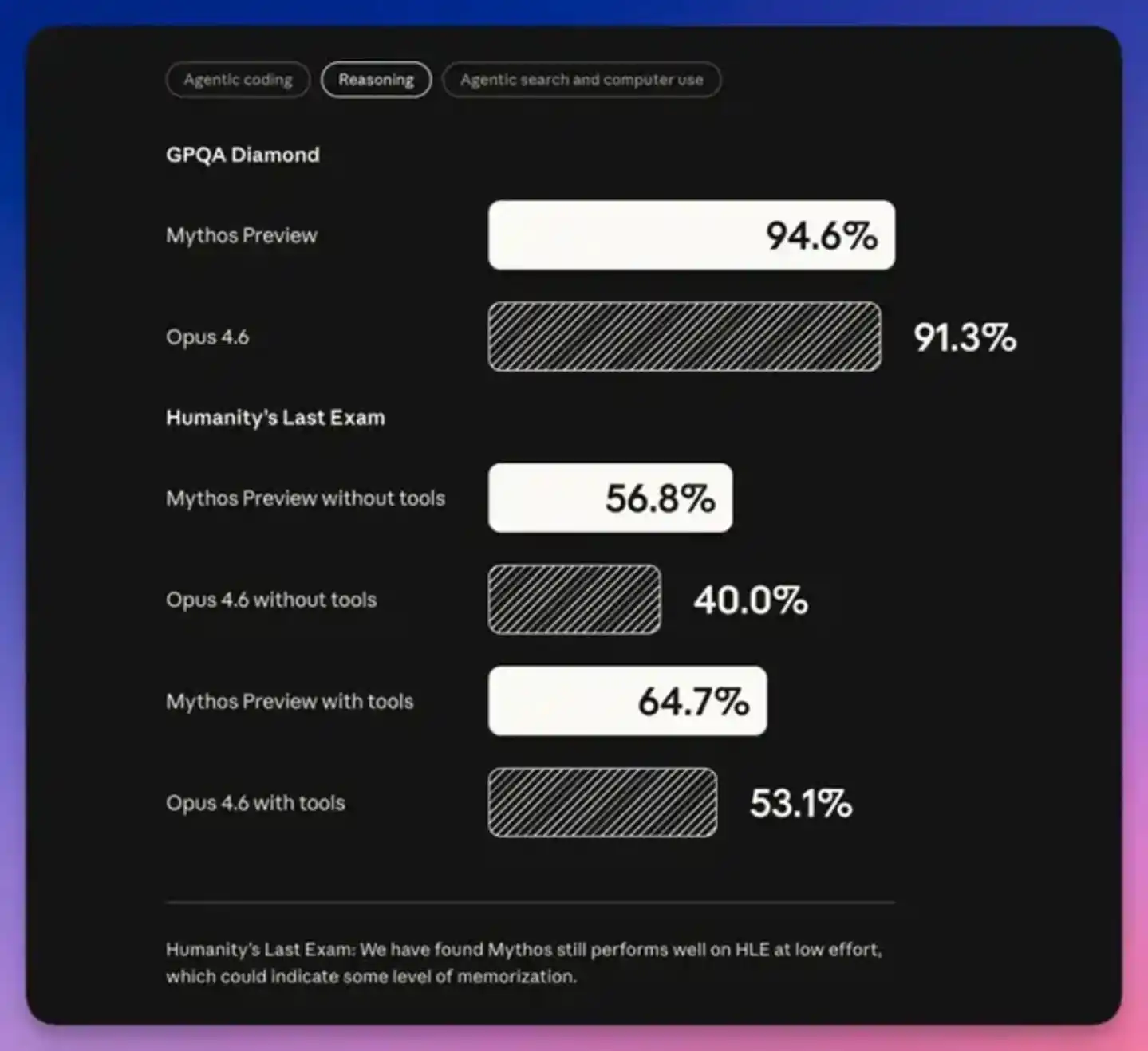

在大洋彼岸,从未涉足多模态的Anthropic,用它最新的Claude Mythos模型,搅动了华盛顿和华尔街。其不仅在各项能力上,大幅领先上代旗舰模型,且已经具备了自主发现网络漏洞,并将其攻破的能力——这也是Anthropic自称敢公开发布,只对少数经审核的机构有限开放的原因。

据媒体报道,Mythos发布后,美国财长贝森特与美联储主席鲍威尔在华盛顿财政部总部紧急召集花旗、摩根士丹利、美国银行等华尔街巨头的CEO开会,核心议题只有一个:Mythos模型可能引发系统性网络安全风险。

无独有偶,4月9日,OpenAI也发布了GPT-5.4-Cyber,一款具备先进网络安全能力的模型,同样仅向少数合作伙伴开放——这是对Anthropic Mythos的直接回应。

这,就是当下中美AI的另一面写照:

同样是火药,有人拿来做烟花,有人已经铸成了军火。

汝之砒霜,吾之蜜饯

除了关停Sora,OpenAI的主营业务日子也不好过。

截至2026年2月,ChatGPT的周活跃用户已达9亿,坐拥全球最大的AI用户池。但这9亿用户并不等于9亿份利润。其商业模式里,每赚1美元需要烧掉1.7美元的基本事实没有改变。

时至今日,OpenAI依然没法撼动谷歌和Meta在数字广告市场的统治地位,难以通过广告规模变现,单靠订阅覆盖不了成本。OpenAI的2026年ARR约为240亿美元,看似庞大,但仍未能盈利。

反观Anthropic,从一开始就没走过C端路线。Claude被定位为生产力工具,Claude Code在AI编程市场拿下了54%的市场份额,服务超过30万家企业。到2026年4月,Anthropic的ARR已经突破300亿美元,正式超过OpenAI。这个数字在一年前还只是90亿。

更关键的是,Anthropic超过1000家企业客户每年付费超过100万美元,客户粘性极高——这不是运气,是路线的胜利。

所以今年,OpenAI改变了其核心战略,将从消费级娱乐产品向企业级生产力工具收缩,精简模型产品线,将资源集中于GPT-5.4系列及下一代"Spud"模型。Sora的关停,正是这一战略的体现。

可以预见的是,今年AI的主战场将在to B领域,Anthropic的一系列新品发布和增长曲线都证明了AI To B的天花板很高,而OpenAI背负着巨额亏损也及时调整方向,持续加码生产力工具方向。

中国厂商在春节期间广撒红包,元宝、千问、豆包纷纷进入下沉消费级市场,如今Seedance2.0、可灵3.0、“快乐马”在文生视频领域击败Sora,看上去,太平洋两岸的AI主攻方向出现了分野。

客观来说,中国厂商的AI产品具有成本优势,收入主要靠API调用和C端订阅。比如快手可灵的ARR截至2026年1月已突破3亿美元,2025年12月单月收入超过2000万美元,这在国内已是标杆级的成绩。

但和Anthropic的300亿美元ARR相比,差距仍是百倍量级。

然而,简单比较收入数字是不公平的,也是不准确的。中国AI市场不同于美国,有自己的逻辑。

Sora在Open AI手里就是纯赔钱货,但See dance2.0在字节手里却是助推器。Seedance 2.0是抖音生态的一部分,它的任务不是独立盈利,而是在供给端降低创作者成本,为平台灌入更多内容。即使模型调用成本再高,收入无法覆盖成本,但只要创作的内容能增强抖音用户的使用时长和用户粘性,抖音广告因此持续增长,那算总账也是划算的。须知,据报道抖音 2025年净利润已达到500亿美元,逼近Meta的水平。

同样的逻辑适用于快手可灵——它是快手内容生态的基础设施,快手也不吝于持续加码基建,2026年Capex预计达260亿元人民币,其中大部分将投入可灵和基础大模型的算力建设。

更重要的是,中国大厂自身既是AI的消费者,也是供应商。字节、阿里都在自研芯片,推理成本的优化空间远比外界想象的大。阿里云更是连续十个季度AI相关产品收入实现三位数增长,2026财年Q3云收入同比增长36%,达到432.84亿元。

可以说,相比起要独自打造商业生态闭环的Anthropic、Open AI,有着丰富生态和应用场景的中国科技大厂要从容得多。

另外,中国厂商的B端并非空白,只是走的是“平台嵌入”路线——把AI能力作为阿里云、抖音、淘宝的基础设施,而非像Anthropic那样直接售卖独立的AI产品。

但问题在于,这种“嵌入式”策略虽然稳健,却始终停留在帮助创作者和商家“降本增效”的层面,或者集中在云服务领域。编程、网络安全,这些真正决定数字世界话语权的高壁垒领域,中国厂商尚未像Anthropi这样深入地涉足。

作为对比,Anthropic 从创立之初就把编程和安全作为核心竞争力。Claude团队250+ 工程师中,大部分在做编程语言理解、代码审计、安全推理——这是职能化的专业分工。而国内厂商做编程工具是把它当作大模型的一个“功能模块”,不会投入百人级别的专项团队去把它做成护城河级的产品。

算力的鸿沟

中美AI走出两条截然不同的路线,某种程度上,是在不同算力阶层下,各自找到的最优解。

Anthropic不搞多模态,专注于编程和安全,这看上去像一种克制,实则是一种奢侈。它背后有亚马逊80亿美元的真金白银,加上谷歌提供的100万TPU算力。有了这样的弹药库,Anthropic才能心无旁骛地在一个方向上做深度研发,而不必像中国厂商那样急于在C端变现来自证价值。

这种正面攻坚的好处是显而易见的。Claude Code 占据了54%的AI编程市场份额,就是技术深度转化为商业护城河的最佳范例。Mythos模型强大到能发现软件系统中人类工程师都难以察觉的漏洞,这种能力既是防御利器,也是潜在的进攻武器。

OpenAI紧随其后发布GPT-5.4-Cyber,说明美国AI行业已经形成共识:网络安全和编程领域的AI,才是真正的战略制高点。

但这样的模式也有其代价:亚马逊和谷歌的扶持,本质上是一种“算力封建制”——用TPU和Trainium换取AI公司的股权和技术绑定。

2026年4月,Anthropic与Google和Broadcom签下3.5GW TPU合约,预计2027年上线,

这意味着Anthropic无法在短期内摆脱Google的芯片,哪怕英伟达的GPU更好用,它也得优先跑在亚马逊自己的芯片上。

这也是为什么Anthropic正在与Broadcom合作自研芯片,这是其对冲这种依附关系的风险的措施。

中国厂商侧重2C,根本原因是没有算力霸权可以依附。花出去的每一分钱,都必须体现在财报上的增长。

这绝非虚言。据不完全统计,截至2025年底,美国实际掌握全球约75%的领先AI算力,中国则约占17%–18%,而且其中相当一部分还是出口管制实施前采购的存量英伟达芯片。

目前,全球AI训练算力总量约在10的27次方 FLOPS量级,美国头部科技巨头单独拥有的算力,可能都超过中国所有企业的总和。更棘手的是,由于国产芯片能效落后,中国企业实现相同FLOPS的算力,电力消耗比美国高出约40%。当然好消息是,国产算力芯片正在追赶,电价也比美国便宜。

除了算力上的差距,美国B端的付费意愿也为这种路线差异提供了土壤。仅以Mythos面向的网络安全领域为例,美国网络安全市场2026年规模约为1000亿美元,全球则超过5200亿美元。如此庞大的市场,足以支撑Anthropic对Mythos的天量投入。

相较之下,中国AI在消费级赛道的优势,折射的是整个中国互联网的基因:全球最卷的短视频生态、最挑剔的内容创作者、最完善的移动支付体系。这些土壤天然孕育出C端AI产品的爆发力。

但翻到硬币的另一面,中国B端的现实是:GDP已达美国的70%,企业级SaaS市场规模却不足美国的二十分之一。这个悬殊的比例,并不完全是技术落后造成的,而是根植于更深层的市场结构——中国企业长期习惯于买断制软件,付费意愿低,续费文化更是远不及美国成熟。

这种结构性差异,直接决定了商业逻辑:在中国做高壁垒、高客单价的B端AI产品,投入产出比天然失衡。市场不奖励精深,只奖励规模。

AI黑暗森林

如果AI只是纯市场竞争,那么自可以根据双方的资源禀赋,各走各的。但如今AI已不仅关乎经济效益,尤其是Mythos横空出世后。

Mythos的能力是发现漏洞,但硬币的另一面,是进攻。当一个AI模型能在几分钟内找到大型金融系统的安全漏洞时,它距离被用作网络武器,只有一层薄薄的政策约束。

在这个意义上,AI竞赛正在从“谁的PPT、视频更好看”,转向“谁能摧毁对手的数字基础设施”。这不是危言耸听,而是Mythos和GPT-5.4-Cyber同时出现所昭示的行业走向。

Anthropic甩出Mythos,OpenAI全面转向企业级生产力工具,都预示着AI竞赛进入了下半场,我们姑且称之为“黑暗森林竞赛”,即To B硬实力竞赛,缺乏相关能力的经济体,会成为别人的猎物。

在C端,战线已经相对稳固,不会有太大变化。无论是中国科技大厂,还是美国的谷歌、Meta,都有着丰富的生态、场景,AI不过是锦上添花,提高流量的货币化速率,短期内AI新秀们无法撼动其地位。

这或许就是Anthropic、 OpenAI先后To B的原因。而在B端和G端市场,遵循的是赢家通吃法则,这不仅是指市场份额,更是面向企业和政府的AI产品,失败者损失的不仅是营收和广告费,而可能是整个数字安全体系的主动权。

在可预见的未来,各国都会越来越重视这个领域。但有趣的是,这个领域未必是阿里、字节这些现有巨头的最佳战场。它们的定位、生态、组织架构,天然更适合C端大规模应用。虽然大厂都有云安全部门,但那更多是支持型的存在,各大厂都没有那么庞大的独立预算和算力去做一个中国版Mythos。

毕竟,即便在美国,Mythos也不是微软、谷歌这些大厂所创造的。

Mythos 的安全能力(如发现零日漏洞、编写 exploit)并非专门训练所得,而是代码、推理和自主性能力全面提升后的“自然涌现”。这恰恰是“AI六小龙”乃至新兴AI创业企业的机会。

2026年3月27日,智谱AI 发布了GLM-5.1,在SWE-bench Pro基准测试中刷新了全球最佳成绩,超越了Claude Opus 4.6和GPT-5.4。在754B的参数下,编程能力达到了Claude Opus 4.6的94.6%,价格却只有其五分之一,且以MIT协议开放权重。

GLM-5.1的出现,证明了一件事:在编程这个关键领域,中国模型的技术差距是可以缩小的。

但要说要求六小龙能在短期内拿出比肩Mythos的产品,也很容易滑向一种站着说话不腰疼的唯心主义。

杨植麟、闫俊杰们当然知道编程、网络安全领域的战略价值。但如果算力被死死卡住,如果国内B端/G端市场暂时给不出几百亿美元的ARR来支撑研发,如果连生存的现金流都成问题,仅仅靠“意识上的警觉”,显然不能变出几万张H100,用以训练Mythos这类怪兽。

既然正面战场受制于算力铁幕,中国AI厂商真正该进行的,其实是一场不对称的战争,必须在软硬件两条路都要齐头并进。一方面,大厂、六小龙在coding上加大投入,比如阿里就一直在增强Qwen基础大模型中的编码能力,还上线了专属Coding模型;Kimi K2.5 的Coding 能力在 2026 年初发布后,被广泛认为是国产开源模型中最强的代码生成模型之一。

另一方面,国产模型也在适配国产算力基础设施(芯片、互联、框架),据报道,这方面正在取得进展,而在此期间,还要保持技术栈不掉队。

在商业化方面,如果国产的Mythos出现,肯定会有G端订单,B端金融机构也有需求,除此之外,还能出海。广大南方国家东南亚、中东、非洲、拉美——这些市场的企业同样有B端数字化、网络安全需求,如果Anthropic、 OpenAI继续藏着掖着,那么很可能就会复制开源模型的一幕——美国厂商固守闭源市场,保持利润率,但广阔市场空间被中国开源模型占据。

网络安全有点像刘慈欣笔下的黑暗森林法则——所有人都想保护自己,但如果有可能也想毁灭其他人,你不确定别人是否有善意,最安全的策略是把他往坏里想,做好战斗准备,猜忌链形成。

在黑暗森林里,最先开枪的人未必能活到最后,但没枪的人肯定不能活着走出森林。