撰文:Henry Kim、Ryan Yoon

编译:Luffy,Foresight News

TL;DR:

- 加密银行卡的现状类似于 1990 年代商业化前夕的借记卡:两者都利用现有的支付网络绕过商户受理环节。但围绕银行主账户建立的日常财务关系(如工资入账、定期扣费)尚未形成。

- 加密支付卡年化交易规模约 180 亿美元,RedotPay 一家独占过半市场份额,且用户集中于新兴市场。加密支付卡现阶段只是美元获取渠道匮乏地区的补充工具,远未形成全民通用金融基建。

- 仅靠支付交易量增长无法奠定加密支付卡的基础设施地位。市场格局最终将由三类玩家决定:掌控资金流向的平台、抢占传统金融未覆盖区域的服务商、搭建底层支付之上日常核心账户关系的企业。

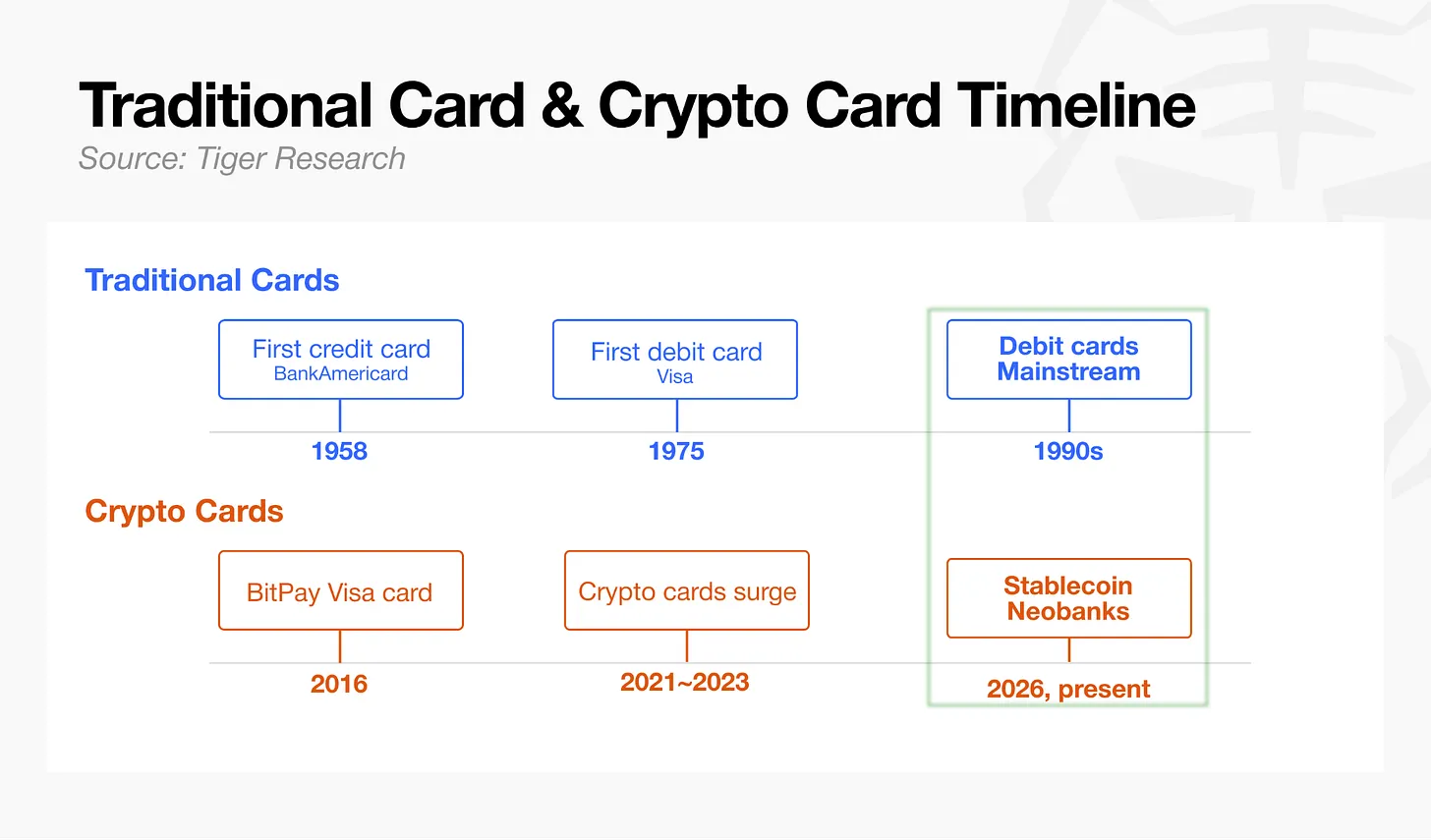

1990 年借记卡得平行世界

1958 年 9 月,美国银行向加州弗雷斯诺 6.5 万名居民批量邮寄信用卡,这是首款无配套底层基础设施的支付卡。上线一年后业务惨淡,逾期率 22%,亏损高达 2000 万美元。 行业耗时 15 年搭建电子结算体系,借记卡时隔 17 年才正式问世,而 Visa 花费整整 20 年才建立全球通用支付标准。

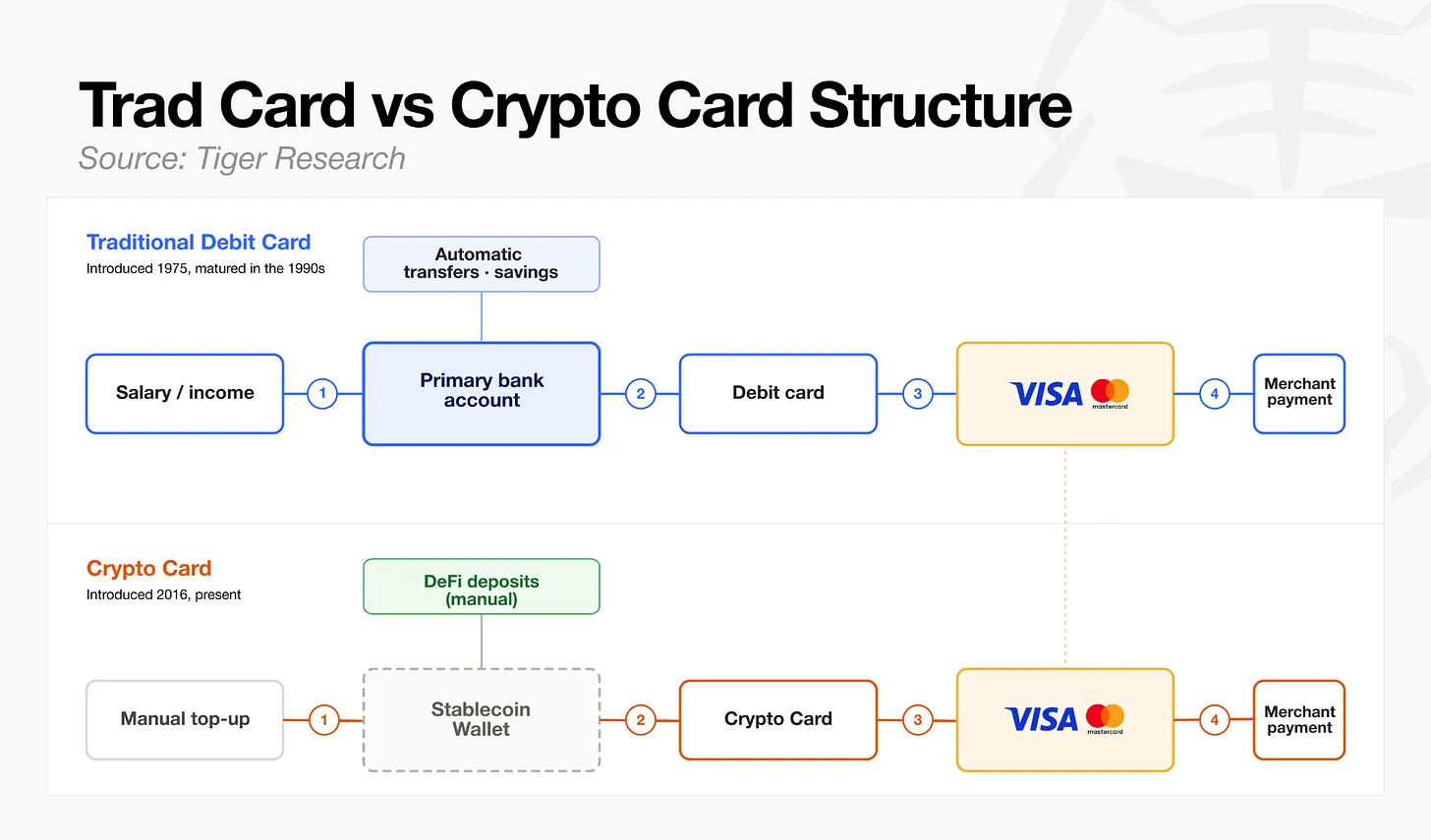

传统支付与加密支付最大的分水岭,在于是否沉淀用户常态化金融账户关系。 借记卡 1975 年诞生,直至 1990 年代工资代发普及后,才成为个人核心银行账户的标配工具。反观如今的加密支付卡,资金入口基本仅为用户自行充值稳定币;绝大多数加密钱包无法承接工资入账、固定扣费等日常资金往来,行业整体发展阶段大致等同于 1990 年前后的借记卡。

未来加密支付卡赛道的龙头不在于发卡量多少,而在于谁率先搭建起真正服务日常收支的核心账户,或是找到驱动用户长期留存的增长支点。

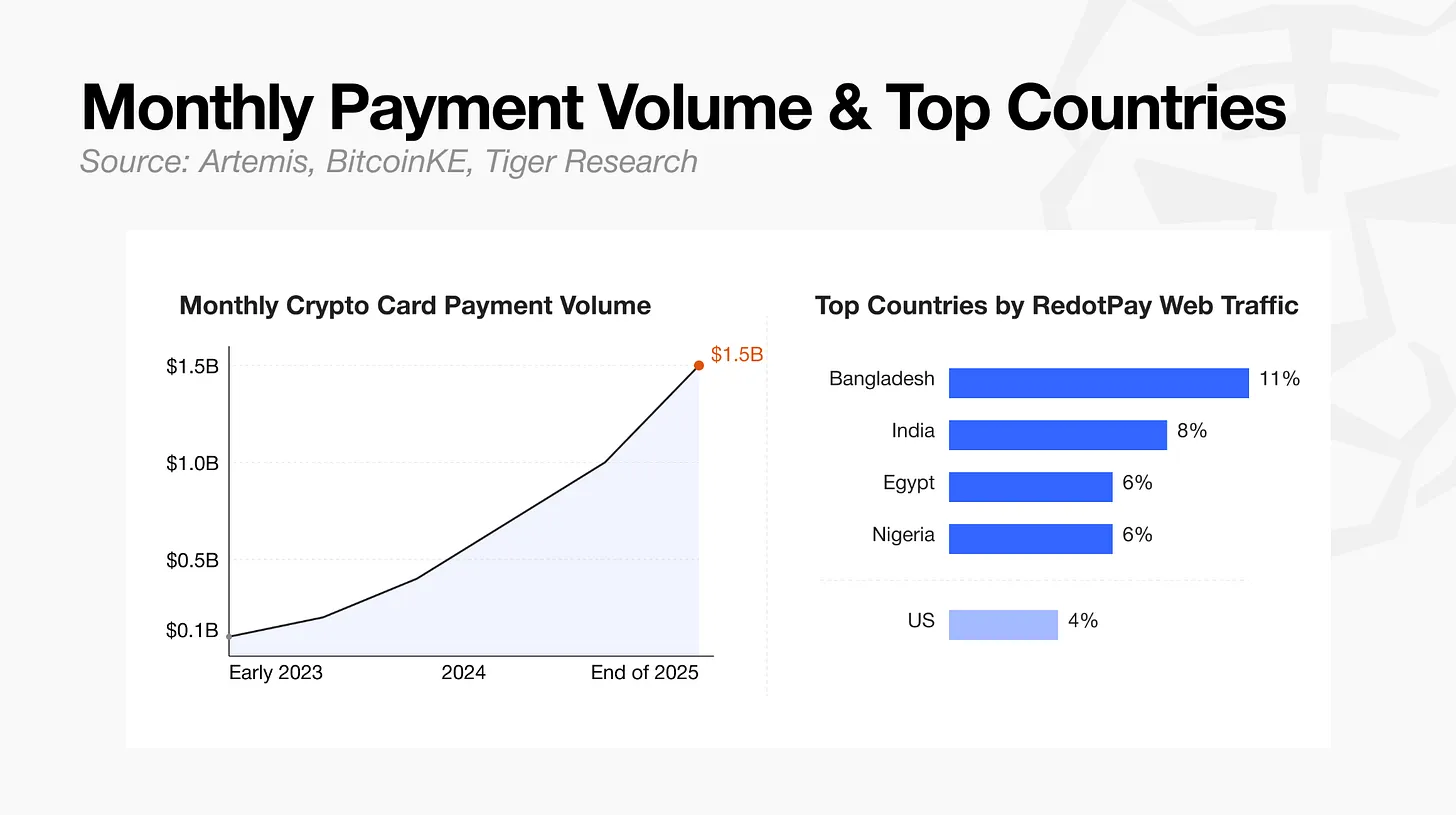

月交易 15 亿美元,不代表行业发展成熟

数据机构 Artemis 统计,加密支付卡月交易额从 2023 年初 1 亿美元增长至 2025 年末 15 亿美元,年化规模约 180 亿美元。受链上数据统计口径影响,实际年化数值存在小幅浮动,但交易量爆发式增长已是事实。

仔细分析这些指标可以发现,服务和地区存在明显的集中现象。头部服务商 RedotPay 独占全行业半数以上交易流量;平台访问用户高度集中于新兴市场,孟加拉国占 11%、印度 8%、埃及 6%、尼日利亚 6%,美国仅占 4%。

由此可见,加密支付卡真实需求并非来自发达主流市场,而是金融服务不足、美元获取渠道受限的发展中地区。

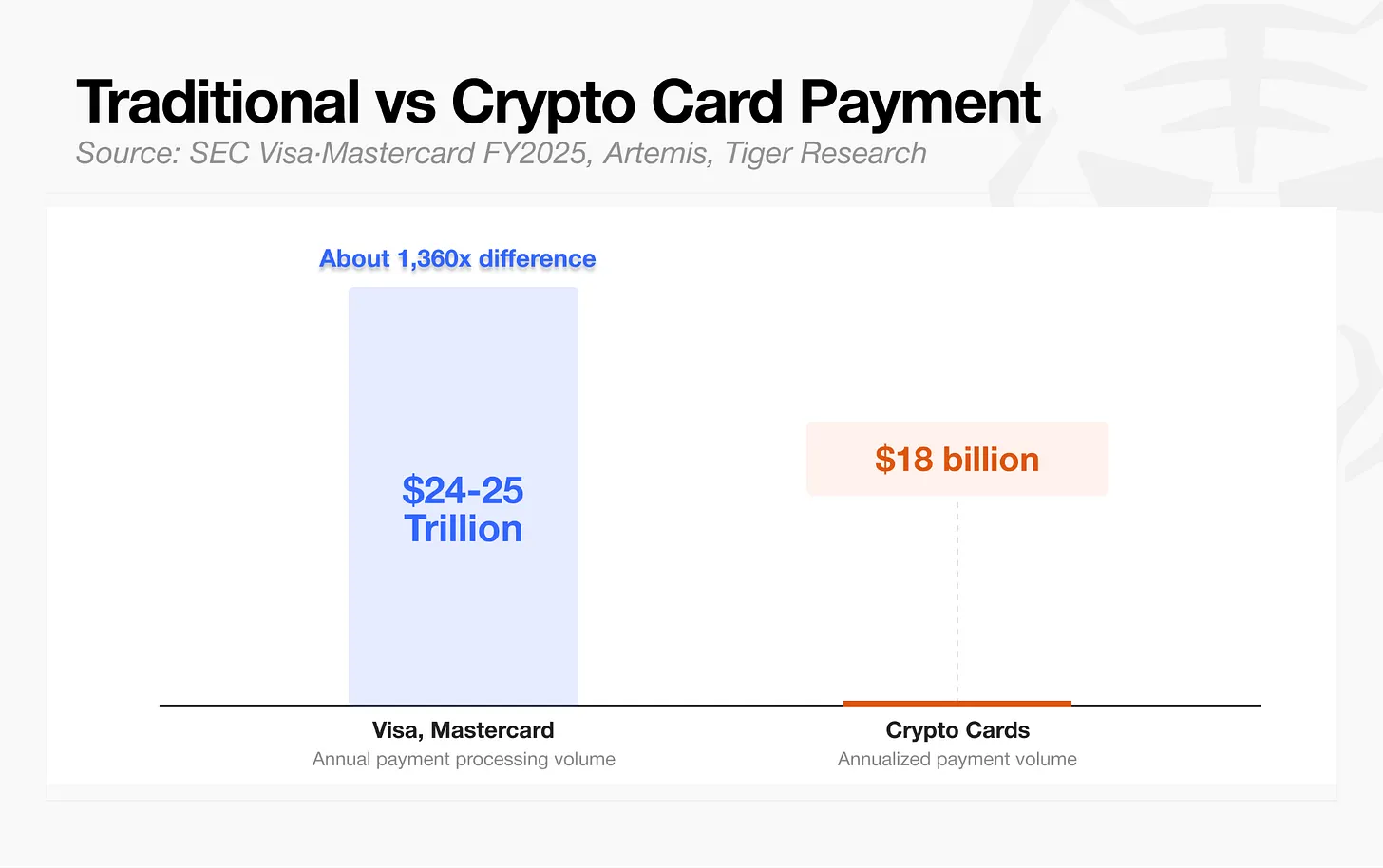

与成熟金融网络相比,加密货币的规模差距依然巨大。Visa、万事达年支付总规模达 24 至 25 万亿美元,加密支付卡年化交易仅 180 亿美元,二者完全不在同一量级。

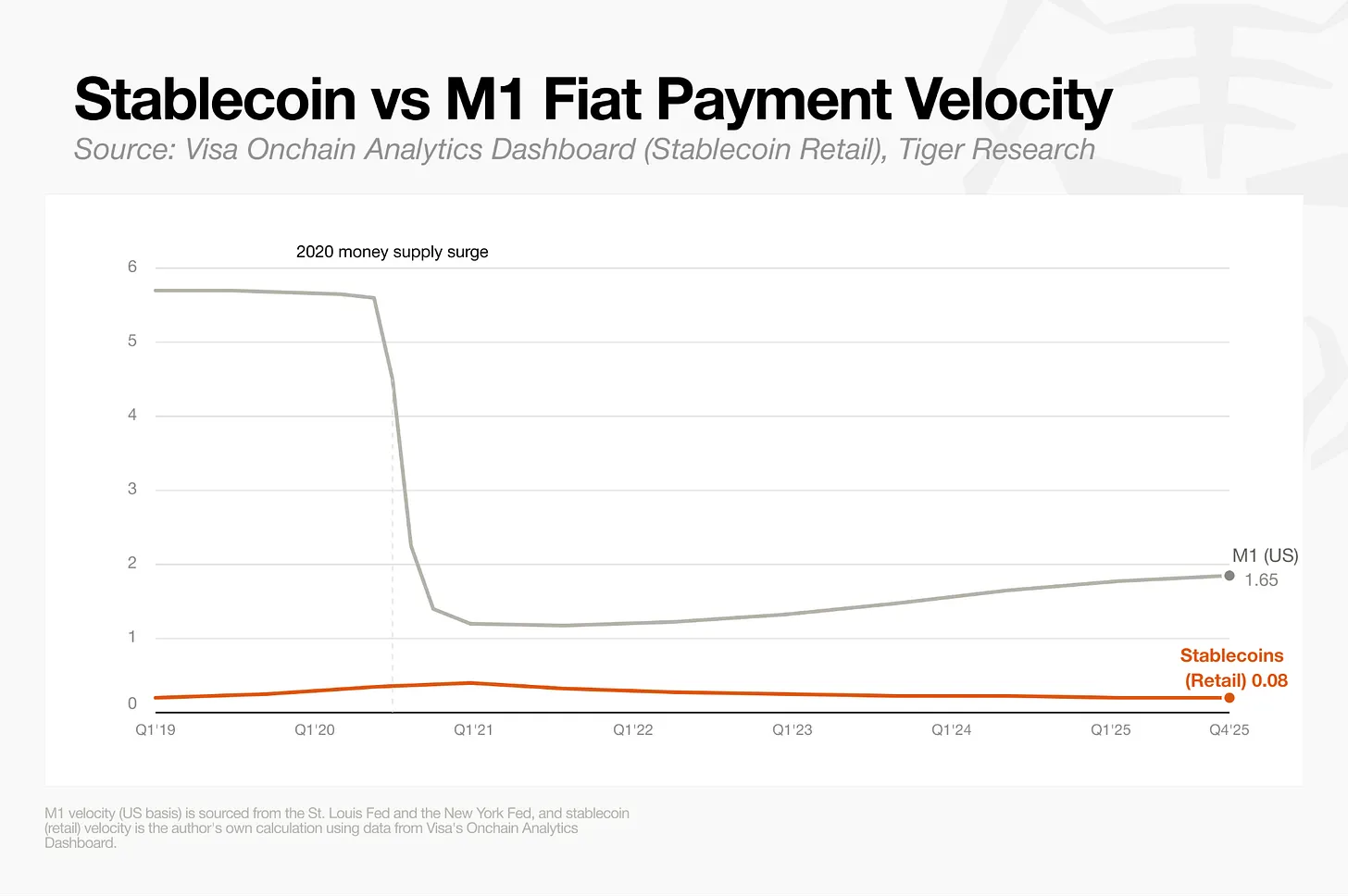

衡量日常支付普及度的流通速度指标同样偏低。Visa 统计链上稳定币零售流通速度仅 0.08,仅为法定狭义货币 M1 流通速度(1.65)的二十分之一。 用户使用稳定币的模式,并非工资入账、日常消费、循环充值的常态化流程,更多是一次性充值后断断续续刷卡消费。

交易量数字增长,不等于市场形成成熟通用清算体系。当前加密支付卡大量交易来自无法便捷开立美元账户的新兴市场人群,对这类用户而言,加密卡确实具备实用金融价值。

但在发达市场,加密支付卡尚未找到稳定产品市场契合点,也没能建立工资代发、自动扣费带来的深度账户绑定关系。

综合资金流入渠道与消费场景来看,当下加密支付卡更适配特定国家细分需求,属于补充型工具,而非普适性金融基建。不过行业高速增长之下,四大商业模式头部玩家正同步完善各环节产业链。

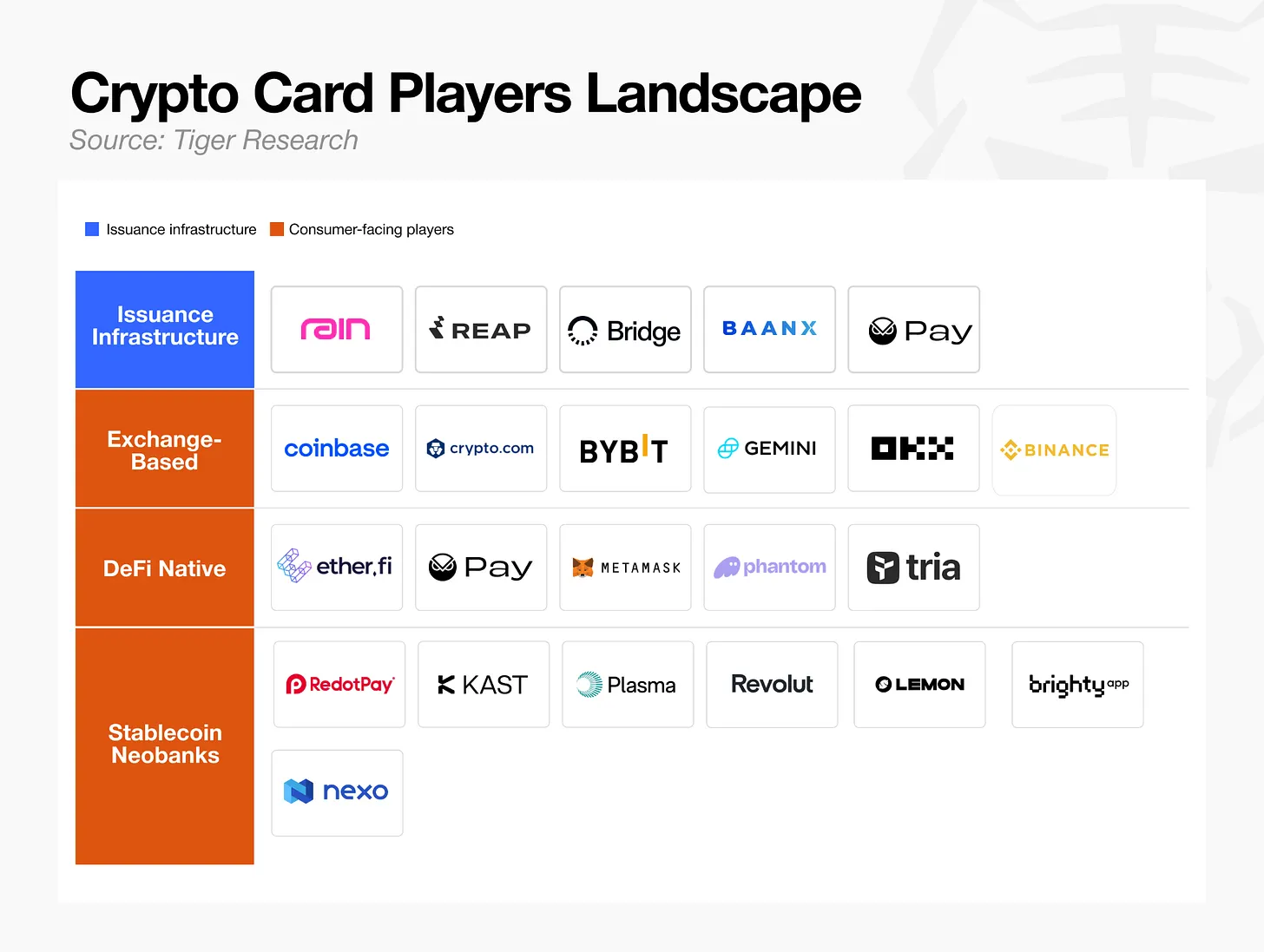

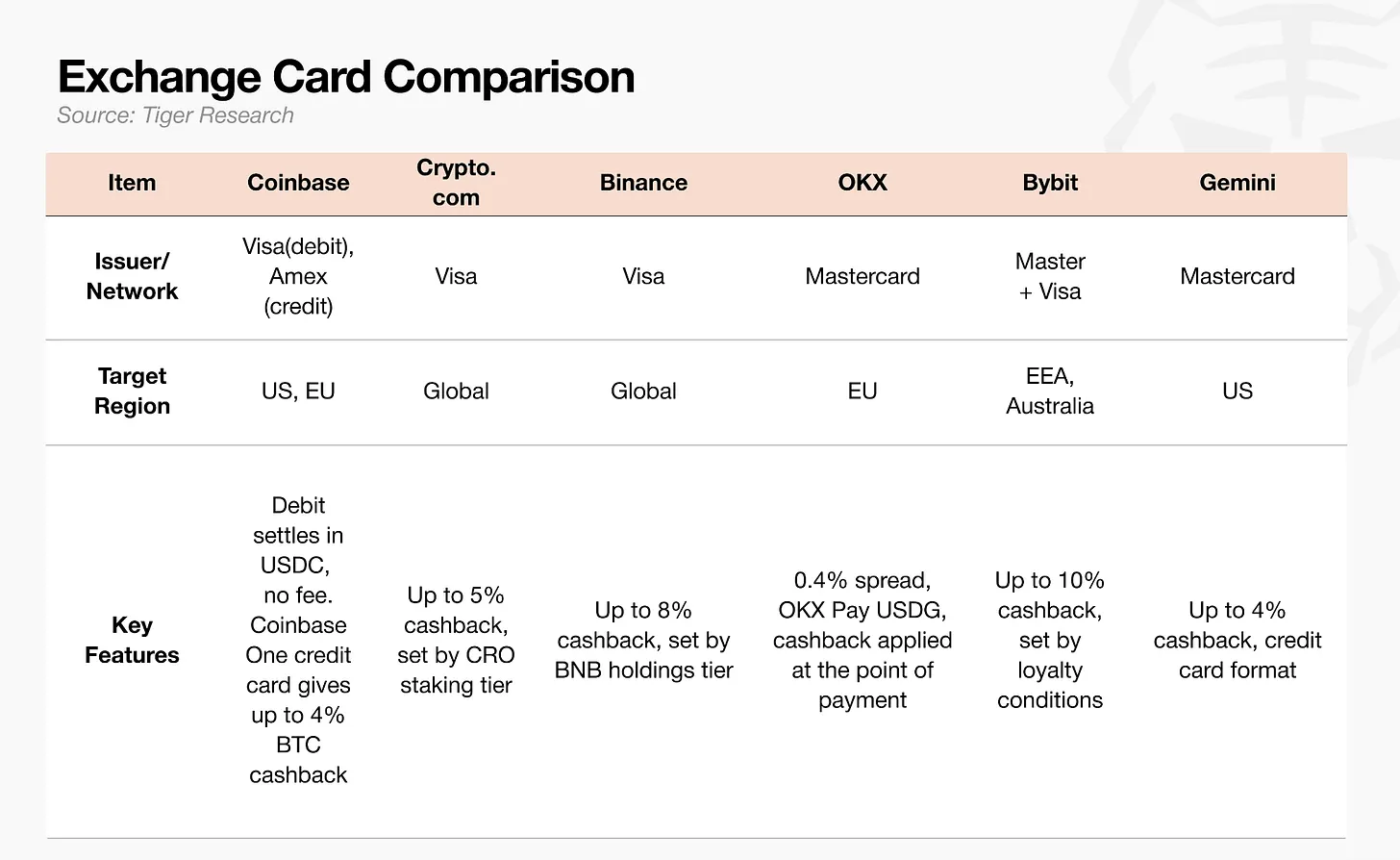

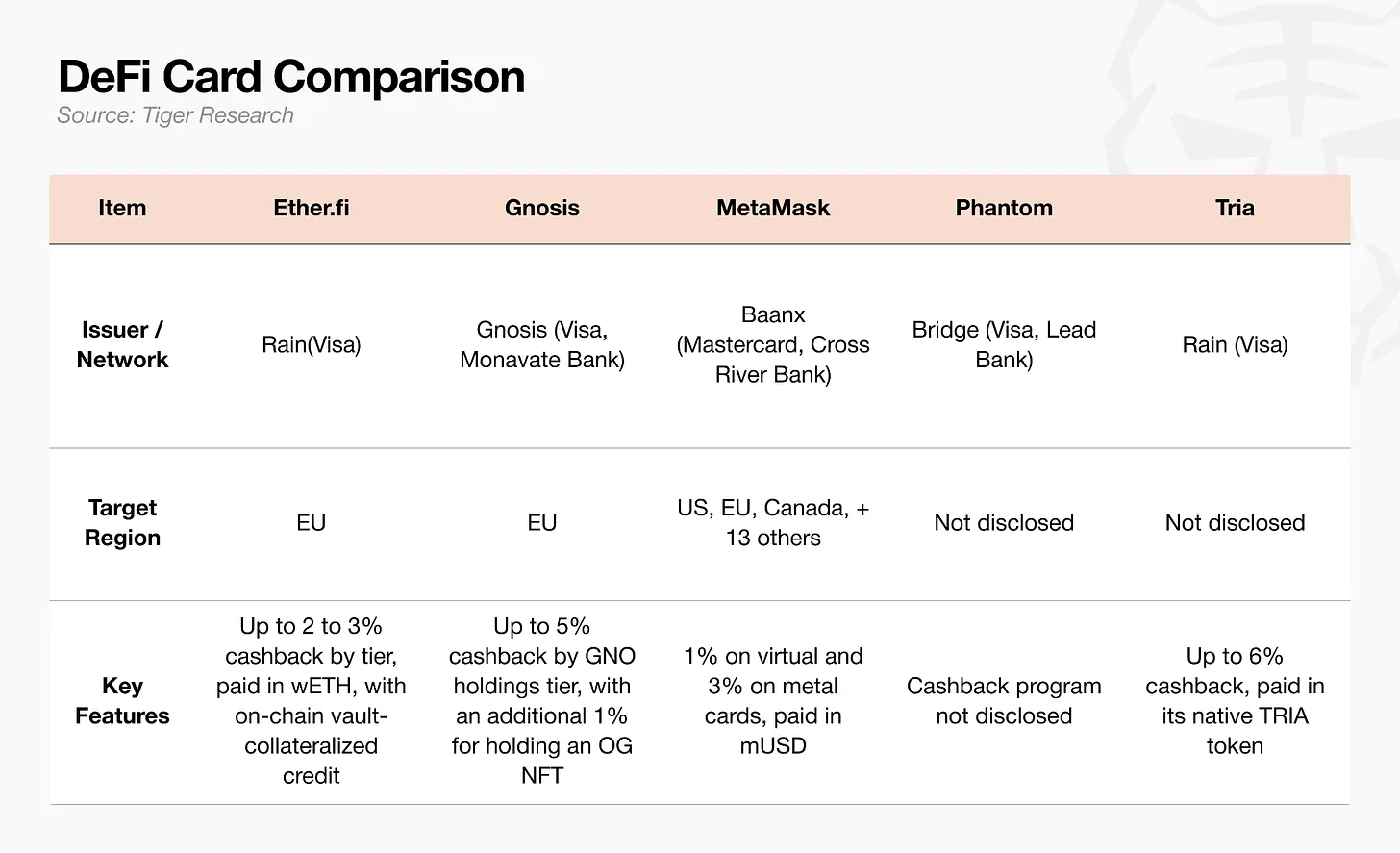

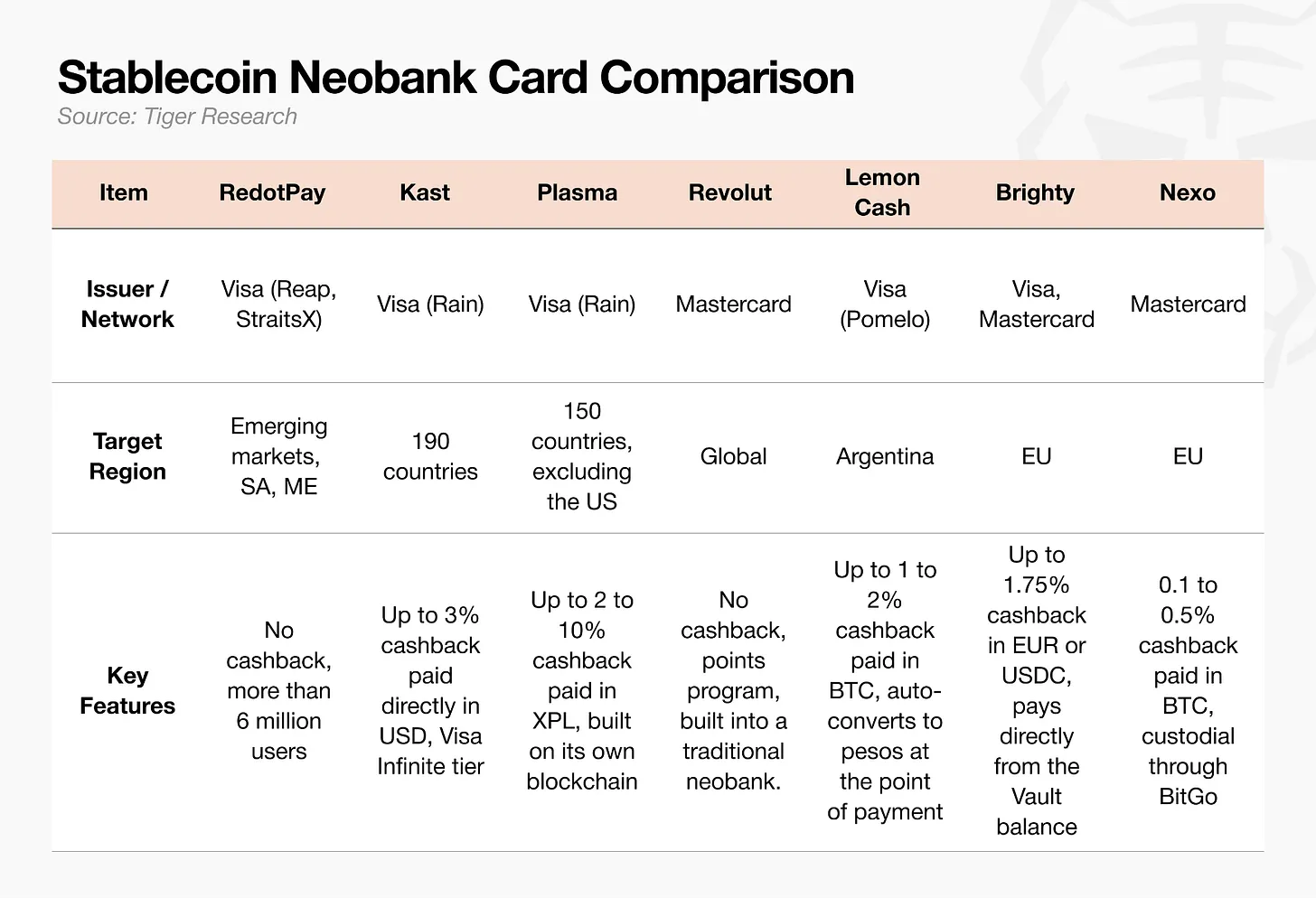

加密支付卡四大主流商业模式

加密卡行业大致可分为四种商业模式,各参与者竞相在不同层面上抢占先机。这些模式形式多样,从专注于提供后端基础设施的公司,到仅借用卡片形态但底层结构完全不同的公司,不一而足。

发卡基础设施

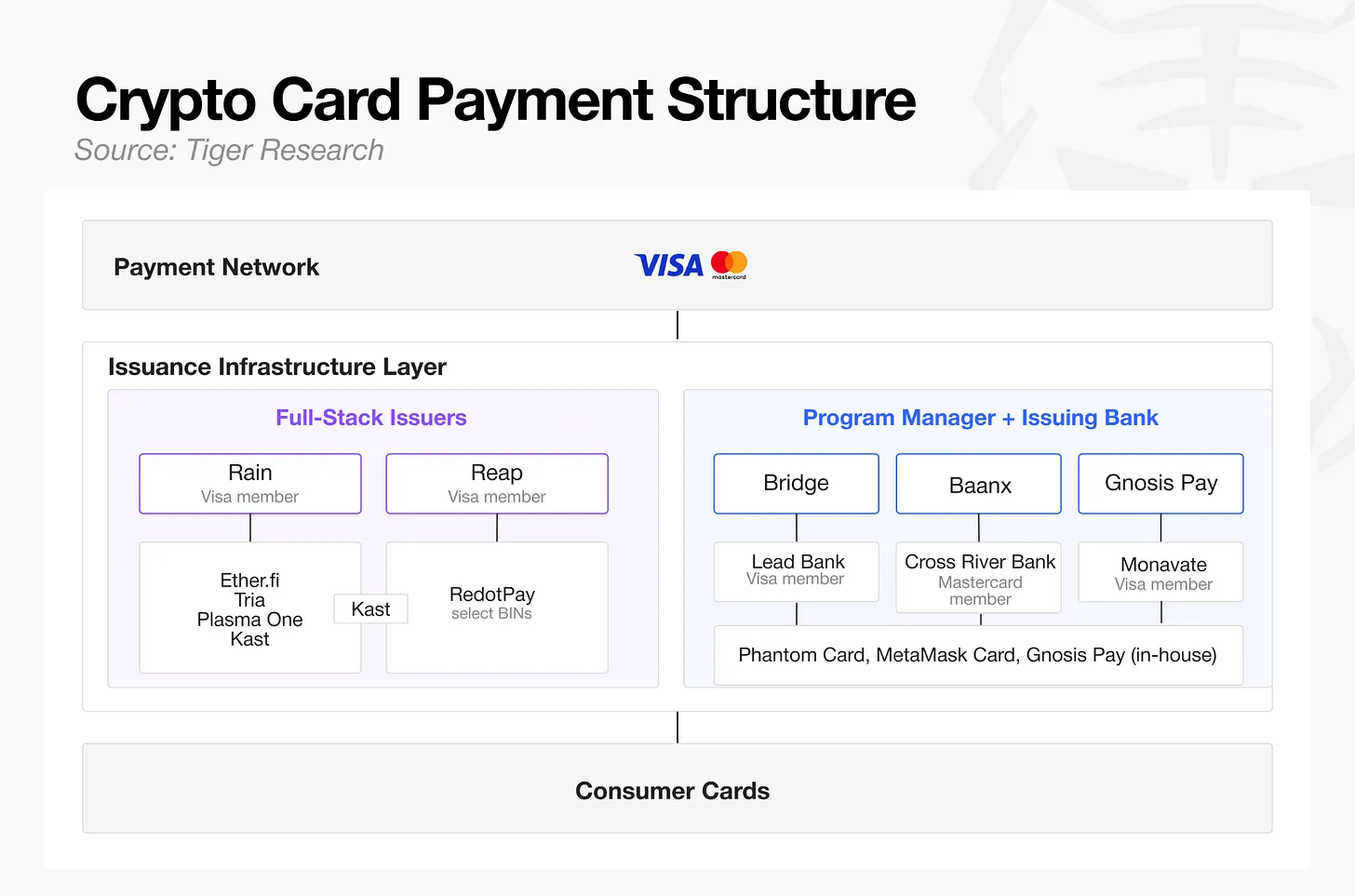

Visa 和 Mastercard 这两大知名支付网络也同样应用于加密货币卡生态系统。在它们之下是发卡基础设施层,最终延伸至消费卡。如上图所示,发卡基础设施层内部存在两种结构。第一种是传统的两层结构,其中负责运营的项目管理方与负责会员管理和结算的发卡银行是分离的。第二种是全栈发卡机构,例如 Rain 和 Reap,它们将这两者合二为一。

多款表面独立的支付卡品牌,底层均复用少数几家项目服务商,Phantom Card、MetaMask Card 和 Gnosis Pay 就是典型的例子。

Kast、Ether.fi、Tria、Plasma One 等看似独立的支付卡产品,底层同样共用少量基建服务商,Rain 承接了绝大多数消费级卡片业务。

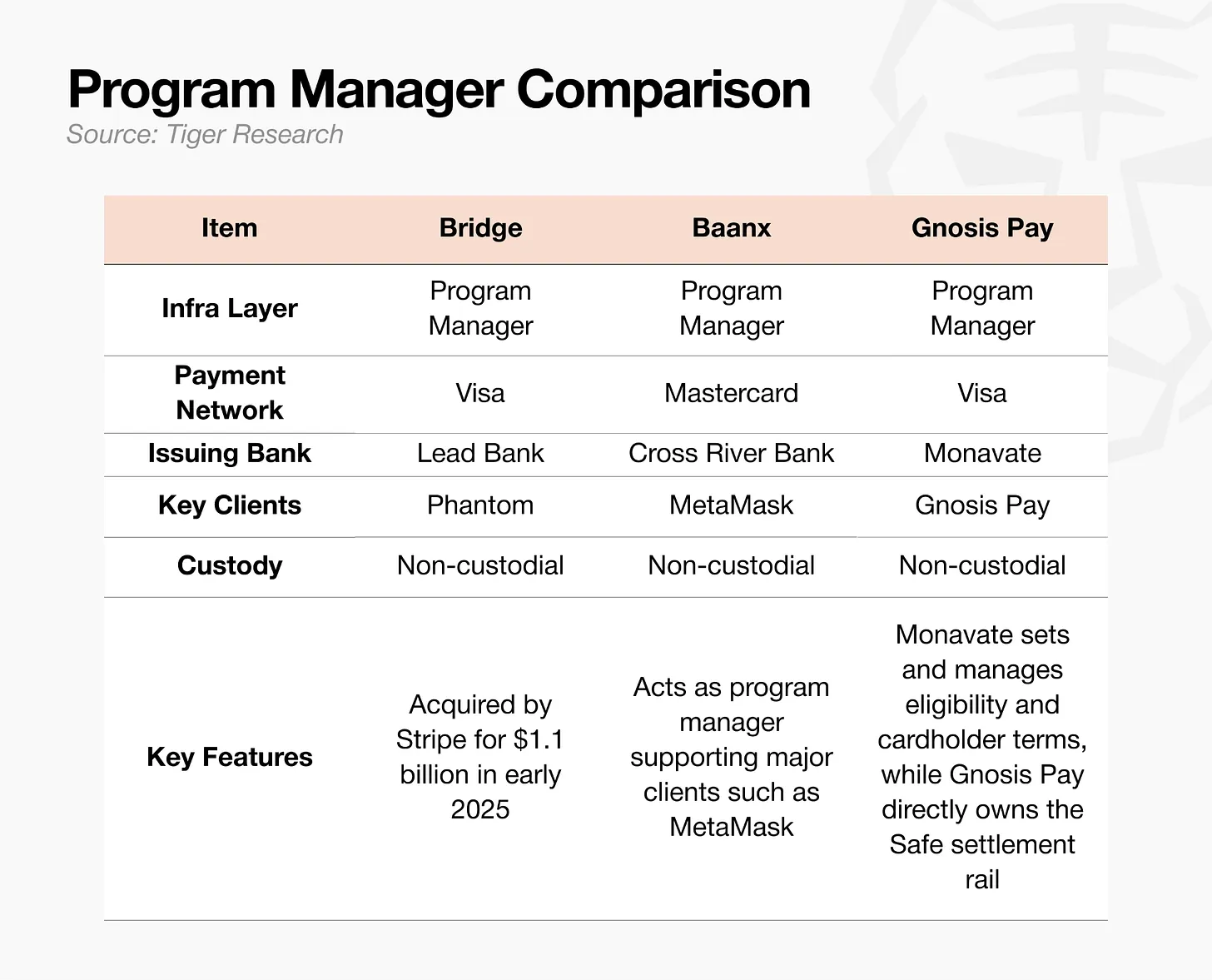

发卡基建高度集中,也吸引具备成熟经验的传统数字银行入局。 2026 年 3 月,Nium 上线稳定币发卡平台,同时支持 Visa、万事达双网络;其他传统金融基建厂商包括:2025 年初 Stripe 斥资 11 亿美元收购的 Bridge、2026 年 3 月万事达最高 18 亿美元收购的 BVNK。

发卡赛道竞争加剧,全栈发卡商、老牌项目服务商、新晋金融科技企业同台竞技,单纯发卡业务已难以构筑高壁垒。

Rain 依靠每日稳定币清算形成差异化优势。传统卡片清算周期长达数日,Rain 通过 Visa 实现稳定币 T+0 清算,大幅提升 Ether.fi 等合作平台资金周转效率。近期平台推出 AI 智能体控制层,支持程序自动生成一次性虚拟卡,功能跳出基础发卡基建范畴。

能够突围的发卡服务商,不能只提供基础支付通道,还要快速落地传统基建无法实现的差异化增值功能。

交易所配套支付卡

对交易所而言,支付卡并非核心收入来源,核心作用是留存存量用户。依托平台现有用户、资产、交易数据叠加卡片功能,避免用户流失。平台真实收益来自交易手续费、借贷业务、资产托管,而非刷卡消费本身。

交易所将支付卡视作打造金融超级应用的流量入口。但平台自有代币返现模式存在风险:代币价格波动会直接导致实际返现比例不稳定。

行业备选方案为稳定币返现、余额计息,但美国《GENIUS 稳定币法案》禁止计息业务,这成为市场扩张的障碍。

去中心化钱包 DeFi

这个模式的核心逻辑是钱包本身即是用户账户,资产链上自托管,无需交由中心化交易所,卡片消费直接从链上资产清算。同时,它提供信用额度,资产可以作为抵押品被质押。

但用户需要自行搭建金库、管理质押品、监控清算风险,操作门槛高,这也导致该模式用户群体规模有限。

支付时系统实时将链上资产兑换法币完成清算,每笔交易产生链上 Gas 手续费;公链吞吐量不足、网络拥堵时,手续费可能超过消费金额,交易授权延迟频发。

MetaMask Card 因此选用自研二层网络 Linea,单笔 Gas 费降至约 0.01 美元,缓解小额支付手续费与延迟痛点。Tria 采用免 Gas 充值方案,平台承担充值时产生的手续费,省去用户挑选公链、计算手续费的操作成本。

但在兼顾资产自托管与刷卡便捷度的交互体验打磨至传统借记卡水准前,该模式用户只会局限于原生加密用户。

稳定币数字银行

当前市场交易规模占比最高的赛道,其重点在于账户功能而非卡片本身。稳定币余额整合外汇、跨境汇款、理财功能,支付卡仅作为上层消费载体。 在本币币值波动大、跨境汇款成本高、美元获取困难的新兴市场,这种模式具有强大的竞争力。

想要持续增长,该赛道必须摆脱「预充值卡」单一形态,即用户自主购买稳定币转入余额的模式。

各平台返现策略随市场定位分化。行业龙头 RedotPay、传统金融科技老牌 Revolut 完全不推出返现活动,Kast、Plasma One 等后入场玩家大力推行美元或平台代币返现引流。

然而,仅靠福利补贴,无法推动加密支付卡真正融入用户日常消费。

单一支付功能难以支撑长期发展

传统银行卡、数字银行发展历史证明:纯支付业务盈利天花板极低。这些企业只有在商业模式中融入主账户概念和存款贷款利润等结构后才能实现盈利。 加密支付卡行业如今来到相同发展临界点,但美国《GENIUS 法案》、欧盟 MiCA 等全球监管规则,限制稳定币计息、资产管理业务发展,这使得突破之路举步维艰。

宏观监管约束之下,行业玩家想要长期生存,必须抓住三大核心战略:

- 直接掌控资金流转链路;

- 守住新兴市场独有应用场景;

- 搭建无法被底层基建厂商替代的自有用户账户体系。

行业标准成型后,无法完成以上三点的企业将逐步掉队。

回看借记卡发展历史,最终占据市场主导的不是发卡量最多的厂商,而是率先掌控用户主银行账户的企业。加密支付卡行业如今面临完全相同的命题。

加密货币卡运营商需要直接掌控 Visa 支付环节上游的资金流向,在细分市场抢占先机,并像传统金融领域银行账户的兴起那样,掌控消费者基础设施。这意味着要在没有任何先例可循的情况下,建立一套全球标准。

做不到以上几点的加密支付卡,永远无法成为融入日常生活的刚需工具,只会沦为小众群体为了小额返利使用的预充值卡片。